アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

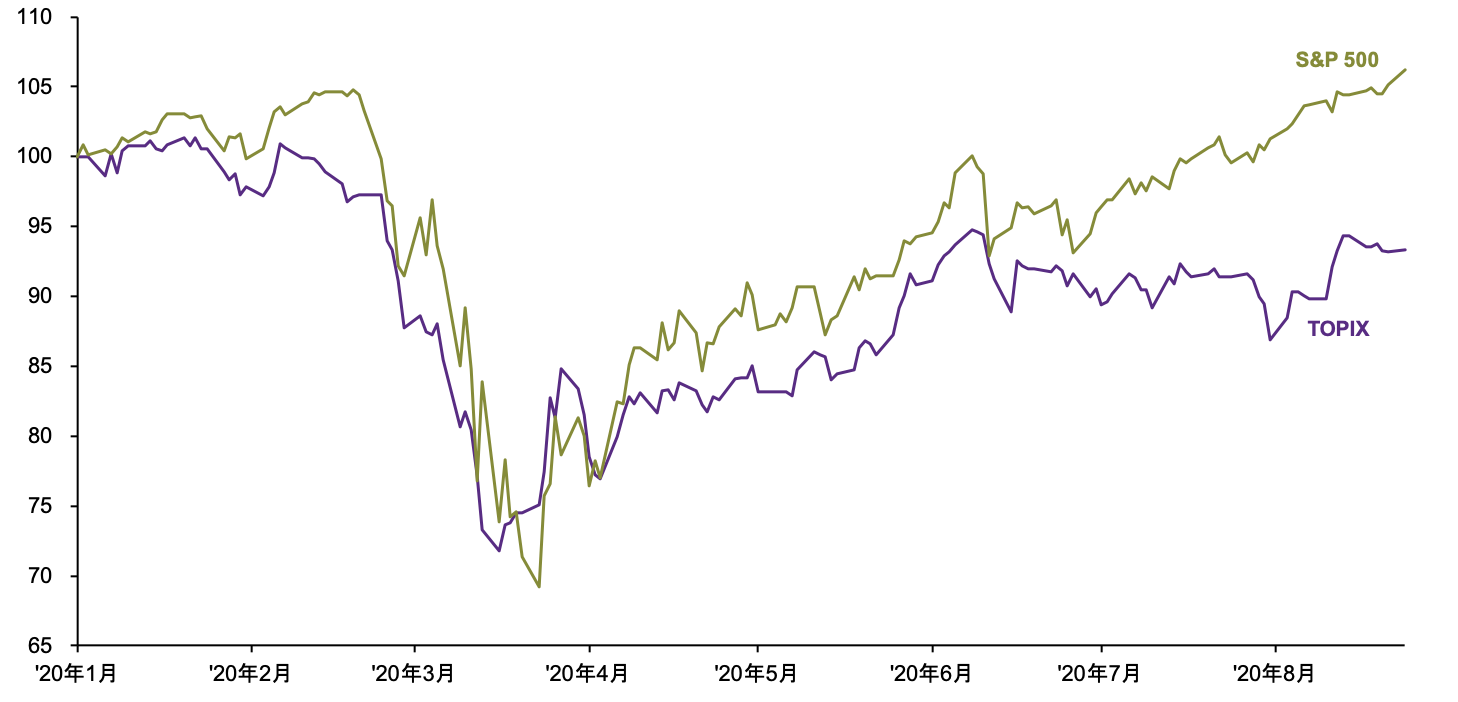

最高値を更新するS&P 500、出遅れるTOPIX

S&P 500の上昇は続き、先週に続いて今週も過去最高値を更新するなど堅調に推移している一方、TOPIXには出遅れ感があります。【図1】を見ると、両者のパフォーマンスの乖離は、主に過去2ヵ月ほどで生じています。そこで今回のブログでは、日本株の出遅れに影響していると考えられる経済指標や企業業績の動向を確認すると同時に、今後、日本株の出遅れが解消する可能性も探っていきたいと思います。

【図1】2020年年初来の日米株式のパフォーマンス

2019年末=100、現地通貨ベース

出所:S&P Dow Jones Indices LLC、東京証券取引所、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2020年8月24日時点で取得可能な最新のものを掲載。

過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

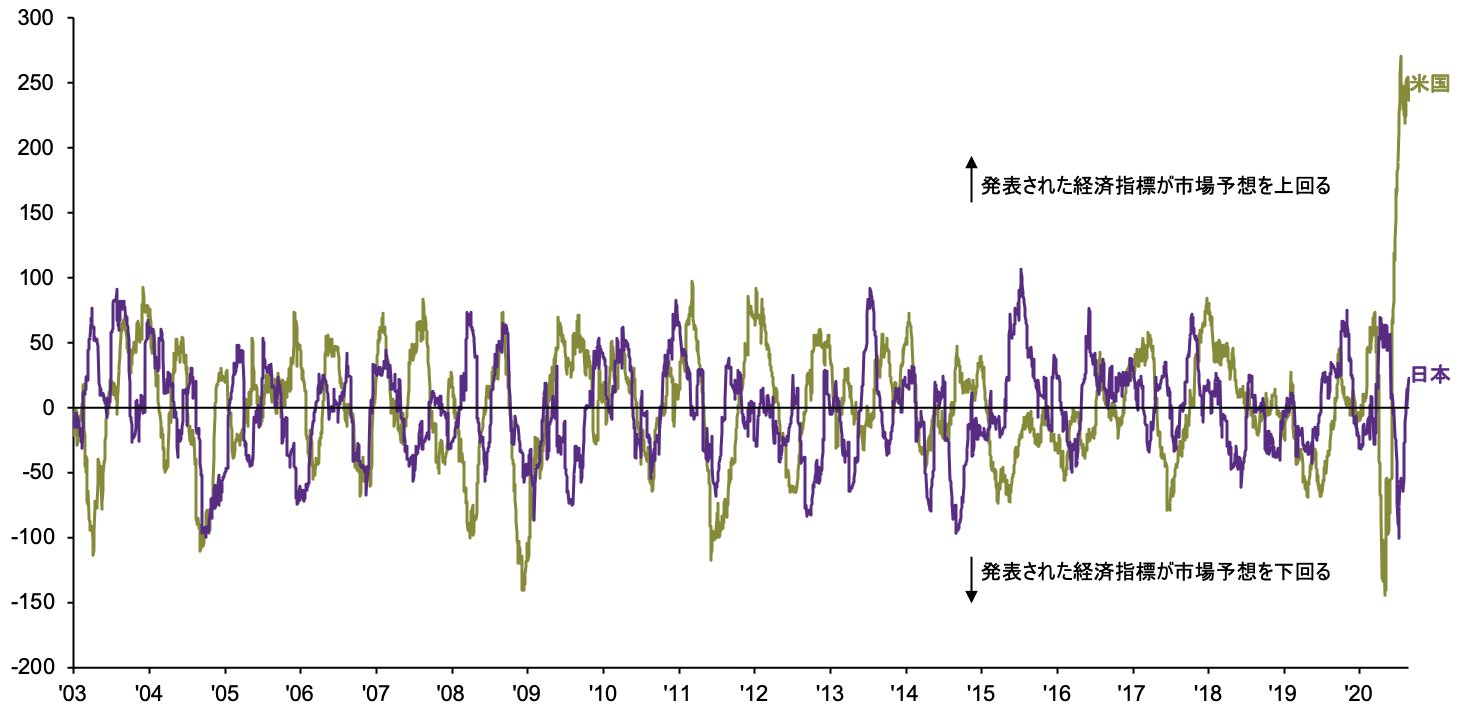

日米のエコノミック・サプライズ指数のかい離

はじめに、経済指標に注目してみましょう。【図2】の日米のエコノミック・サプライズ指数を見ると、米国では6月以降に事前の市場予想を上回る経済指標が続出し、歴史的なポジティブサプライズが生じていたことが確認できる一方、日本では米国ほど良好な結果が見られなかったことがわかります。

【図2】日米のエコノミック・サプライズ指数(経済指標の上振れ・下振れ傾向)

出所:Citigroup、Bloomberg Finance L.P.、J.P. Morgan Asset Management

使用した指数は次のとおり;「エコノミック・サプライズ指数」:米シティグループが算出する米国と日本のエコノミック・サプライズ指数。経済指標の発表値と事前の市場予想との乖離の度合いを指数化したもので、発表された経済指標が市場予想を上回るほどプラス方向に動き、逆に市場予想を下回るほどマイナス方向に動く。

データは2020年8月24日時点で取得可能な最新のものを掲載。

日米の企業業績見通しのかい離

次に、企業業績見通しにおいても、米国株の方が堅調さを見せていることがわかります。【図3】を見ると、S&P 500の予想1株利益(EPS、12ヵ月先、アナリスト予想集計値)は、今年の5月に低下基調が止まり、6月以降は決算発表の時期も含めて反転上昇しています。一方、TOPIXの予想EPSは、6月に下げ止まったものの、その後底ばいが続いています。

【図3】2020年年初来の日米株式の予想1株利益(EPS)の推移

2019年末=100、予想EPSは12ヵ月先、アナリスト予想集計値、現地通貨ベース

出所:S&P Dow Jones Indices LLC、東京証券取引所、FactSet、J.P. Morgan Asset Management

データは2020年8月21日時点で取得可能な最新のものを掲載。

日米の企業業績見通しの明暗を分ける背景は?

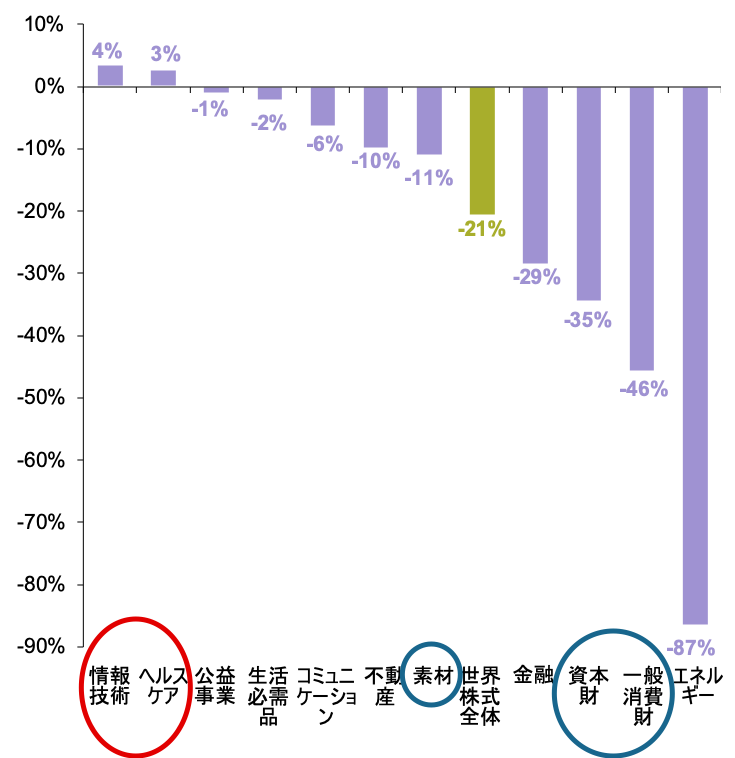

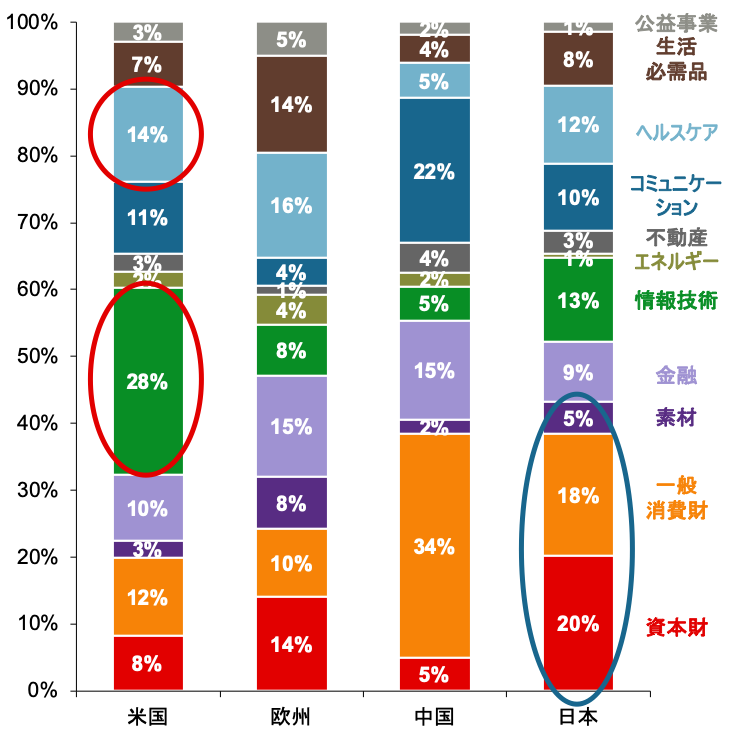

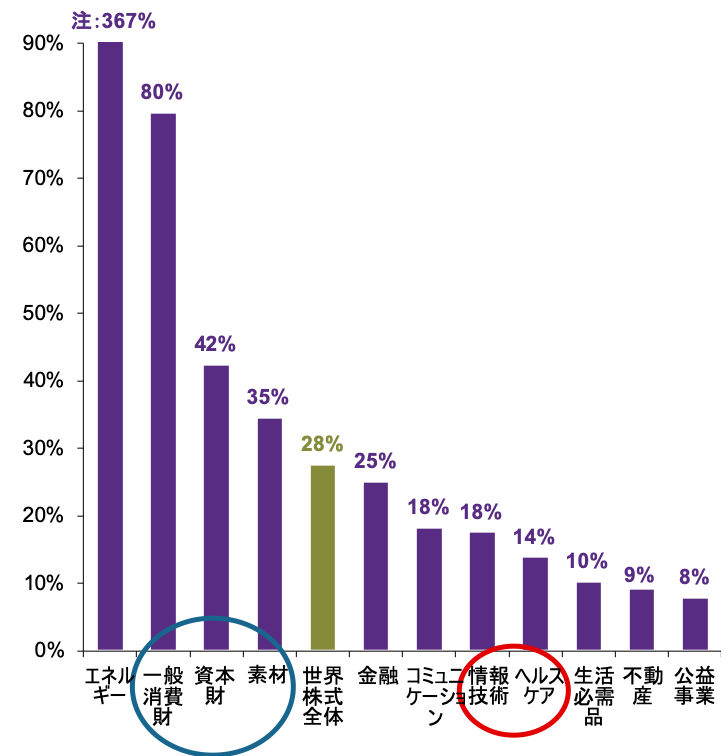

日米株のセクター構成比率が影響していると考えます。【図4】で世界株の2020年のセクター別予想EPSの変化率(前年比)を見ると、総じて見れば大幅減益のセクターが多い一方、情報技術(IT)とヘルスケアセクターは、コロナ禍でも増益が確保できる見通しとなっています。この点を踏まえた上で、【図5】で世界各国・地域の株式のセクター構成比率を見ると、米国株に占める割合が大きい上位2セクターがITとヘルスケアになっており、これが米国の業績予想の相対的な底堅さに影響していると考えられます。

一方、日本株のセクター構成比率を米国と比べると、今年の業績見通しが厳しい資本財や一般消費財、素材などの景気敏感セクターの割合が大きくなっています。(ご参考:日本株の中でセクター別の年初来のパフォーマンスを比較すると、これら3セクターは日本株全体に対して劣後しています。)

【図4】世界株式:2020年のセクター別予想EPSの「変化率」(前年比)

【図5】MSCI各国・地域指数:セクター構成比率

出所:(左)MSCI、FactSet、J.P. Morgan Asset Management

(右)MSCI、Bloomberg Finance L.P.、J.P. Morgan Asset Management

注:(左)使用した指数は次のとおり;「世界株式」:MSCI All Country World Index。MSCIの各セクターの指数を使用。セクターは、MSCIの11業種分類を使用。

「予想1株利益(EPS)」は、アナリスト予想集計値、米ドル・ベース。

(右)使用した指数は次のとおり;「米国」:MSCI USA Index、「日本」:MSCI Japan Index、「欧州」:MSCI Europe Index、「中国」:MSCI China Index。四捨五入のため、数値の合計が100%にならない場合がある。セクターは、MSCIの11業種分類を使用。

データは2020年8月21日時点で取得可能な最新のものを掲載。

日本株の出遅れ感はいつ解消される? 今年の秋にチャンスが到来する可能性も?

ここまでは、新型コロナウイルスが2020年の日米の実体経済、企業業績、株価に与えた影響について見てきました。しかし、今年も既に折り返し地点を過ぎていることから、今年の秋頃には来年の経済や企業業績の動向を気にし始める投資家も増えてくるのではないでしょうか。

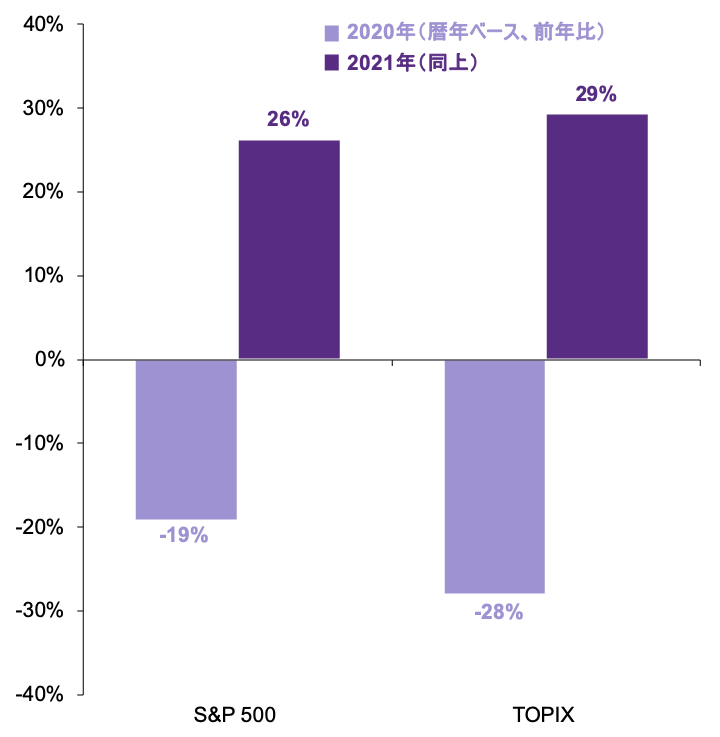

ここで2021年の見通しについて【図6】で確認してみると、2021年の世界株のセクター別予想EPSの変化率(前年比)は、今年と大きく異なっています。具体的には、日本株の比率が相対的に高い一般消費財や資本財、素材セクターの増益率が、ITやヘルスケアセクターの増益率を上回っていることがわかります。別の言い方をすれば、世界経済がコロナ後の最悪期から抜け出していく中では、コロナの悪影響が大きかった業種ほど、業績の伸び率も高くなる可能性が示唆されています。

また、このようなセクター別の動向もある程度影響してか、【図7】で日本の業績変化率(暦年ベース)を見ると、2020年は米国よりも厳しい減益率ですが、2021年は米国をやや上回る増益率が見込まれています。

ここで注目しているのは、あくまで2021年の「業績変化率」であり、例えば2021年の「利益水準」をコロナ前の2019年の利益水準と比べると、ITやヘルスケアセクター、米国株が2019年を上回る一方、資本財や一般消費財セクター、日本株は2019年を下回っている点に注意が必要です。但し、投資家が今後の株価の変化を考える上で重視するのは、利益の「水準」よりも「変化」であると考えています。

【図6】世界株式:2021年のセクター別予想EPSの「変化率」(前年比)

【図7】日米株式:2020年と2021年の予想EPSの「変化率」

出所:(左)MSCI、FactSet、J.P. Morgan Asset Management

(右)S&P Dow Jones Indices LLC、東京証券取引所、FactSet、J.P. Morgan Asset Management

注:(左)使用した指数は次のとおり;「世界株式」:MSCI All Country World Index。MSCIの各セクターの指数を使用。セクターは、MSCIの11業種分類を使用。グラフの目盛り外となる場合は、数値を参照。「予想1株利益(EPS)」は、アナリスト予想集計値、米ドル・ベース。

(右)「予想1株利益(EPS)」は、アナリスト予想集計値、現地通貨、暦年ベース。

データは2020年8月21日時点で取得可能な最新のものを掲載。

しかし、投資家は2021年の業績に確信を持てない? 今年の秋に確信度が高まるか

【図6】や【図7】で確認した2021年の業績変化率は、現時点ではあまり投資家に信頼されていない可能性があります。なぜなら、「コロナの悪影響が大きかったセクターや国ほど、来年の回復率も高い」という見通しは、「現時点から来年にかけて、新型コロナの感染状況が改善していく」という見通しを前提にしているように思えるからです。

この点を踏まえると、仮にコロナの感染状況が改善していくとの見方を強める材料が出てくれば、投資家は来年の業績変化率を重視し始める可能性があります。

この観点から、今年の秋から年末までは、新型コロナのワクチン開発の動向に注目したいところです。現時点ではまだ不透明感が強いものの、仮に今年の秋に有効なワクチンが開発され、来年にかけて徐々にこれが普及していくとの見方が強まれば、コロナ後に出遅れていたセクターや日本株の見直し買いに繋がる可能性があります。

金利上昇圧力の強まりも、日本株の出遅れ解消に繋がる可能性

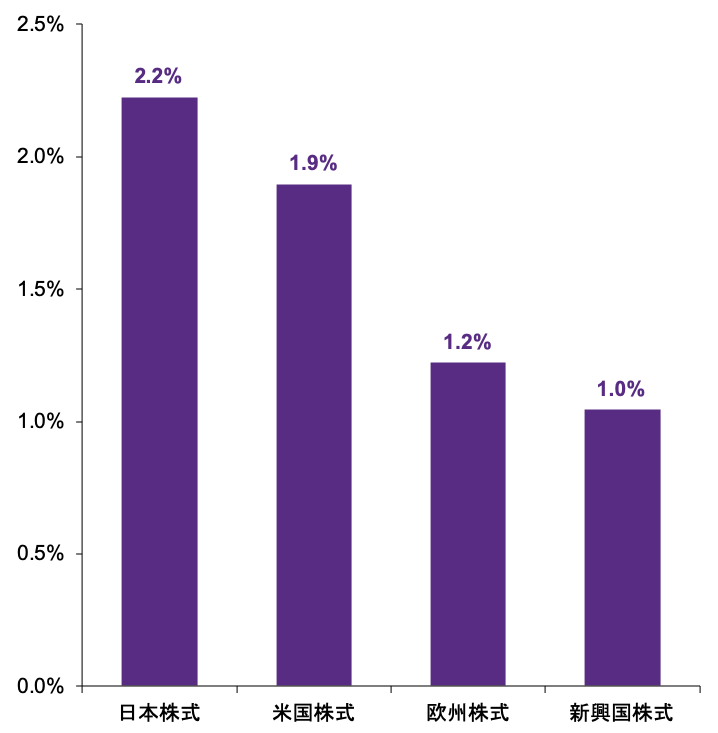

【図8】で示している通り、過去を振り返ると、日本株は米国の10年国債利回りが上昇する局面で他市場をアウトパフォームする傾向がありました。

これは、米長期金利が上昇するときは、①米国や世界の景気が強い局面であることが多いほか、②日米金利差が拡大する傾向もあるためでしょう。①景気が良ければ、セクターの構成比率からもわかるように『世界の景気敏感株』である日本株は買われやすく、②日米金利差の拡大で円安も進行すれば、日本株の追い風となります。

それでは、肝心の米長期金利は、今後上昇するのでしょうか?ここで【図9】を見てください。過去は、ISM製造業景況感指数と米10年国債利回りの前年比は基本的に連動して動いていましたが、足元では両者に大きなかい離が生じています。

今後、米連邦準備制度理事会(FRB)が2%を上回る物価上昇率を容認し、低金利政策を長期間続ける可能性などを考慮すれば、ISM指数が示唆するほど急速に長期金利が上昇することはないかもしれません。

しかし、例えば今年の秋に、①米国の追加経済対策の成立や、②上記で言及したワクチンの開発成功、③米大統領選の結果次第で一段と財政政策への期待が高まる(注:同時に政府債務への懸念も強まる可能性)などの材料が出た場合は、米長期金利がある程度上昇しても不思議ではありません。また、この場合は、米国の短期や中期の金利よりも、長期金利のほうが大きく上がる可能性があると考えます。

【図8】米国10年国債利回りが上昇した月の平均リターン(過去10年)

【図9】ISM製造業景況感指数と米国10年国債利回り

出所:(左)S&P Dow Jones Indices LLC、東京証券取引所、MSCI、Bloomberg Finance L.P.、J.P. Morgan Asset Management

(右)米サプライマネジメント協会(ISM)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

注:(左)すべてトータルリターン、現地通貨ベース。使用した指数は次のとおり;「米国株式」:S&P 500 Index、「日本株式」:TOPIX、「欧州株式」:MSCI Europe Index、「新興国株式」:MSCI Emerging Markets Index

データは2020年8月24日時点で取得可能な最新のものを掲載。

過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら