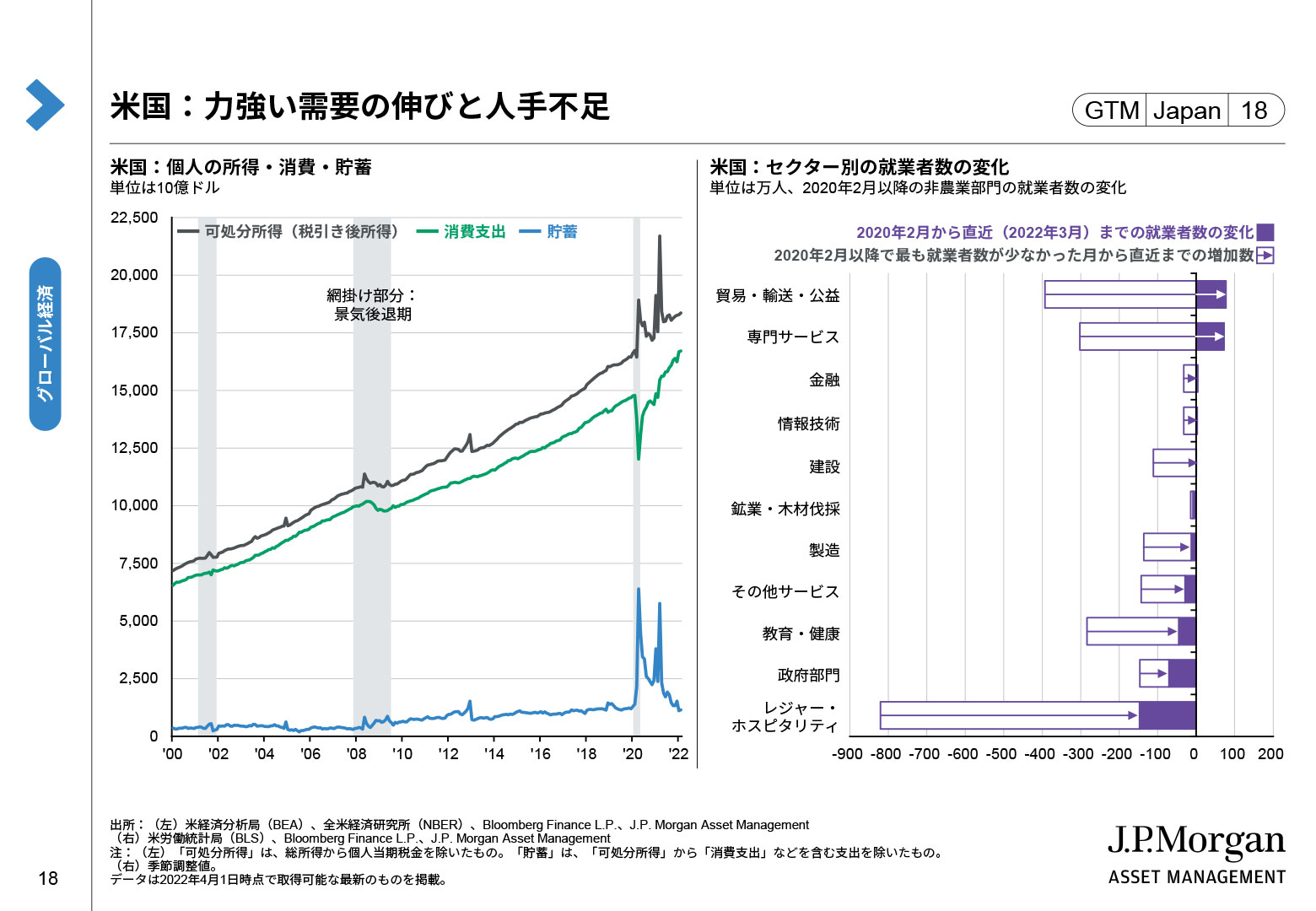

米国株式は一旦、弱気相場入りを回避

先週は、S&P 500が8週ぶりに上昇しました。背景としては、①5月入り後の相場下落で、月末にかけて年金基金などの資産配分見直しに伴う買いが入るとの観測、②米国消費に対する過度な悲観の修正、③米連邦準備理事会(FRB)の金融引き締めへの警戒感の低下などが考えられます。③に関しては、先週公表された5月の米連邦公開市場委員会(FOMC)議事要旨でタカ派的な政策への懸念を強める新たな材料がなかったことへの安心感や、アトランタ連銀のボスティック総裁が「9月に利上げを一時停止するのが理にかなうかもしれない」と発言したことなどが挙げられます。

リスクオンの持続力は?

上記3つの材料で先週の金融市場は久々に「全面的な株高&米国金利低下型のリスクオン」となりましたが、今週以降はこれが「行き過ぎた悲観の揺り戻し」や「下げすぎた後の短期の株高」で終わらないかを見極める局面に入ります。この観点からは、(A)市場予想を下回る景気指標の続出に歯止めがかかるか(→【補足】参照)、(B)FRBが秋にタカ派姿勢を和らげられるか、などに注目です。後者に関しては、既にパウエルFRB議長が6、7月のFOMCにおける0.5%の大幅利上げの継続方針を示しているため、投資家はその次の9月の会合を注視しています。ここで0.25%の利上げに戻したり、利上げを一時停止したりできるかは、夏場にかけての物価指標にかかっており、目先は来週の5月の米消費者物価指数でインフレのピークアウトが順調に進みそうかを確認したいところです。

Guide to the Markets 2022年4-6月期版18ページ

【補足】米国景気の減速基調は織り込み済み。注目は、“市場予想よりも悪い”景気指標かどうか。

|