大統領選挙についての7つの質問

-

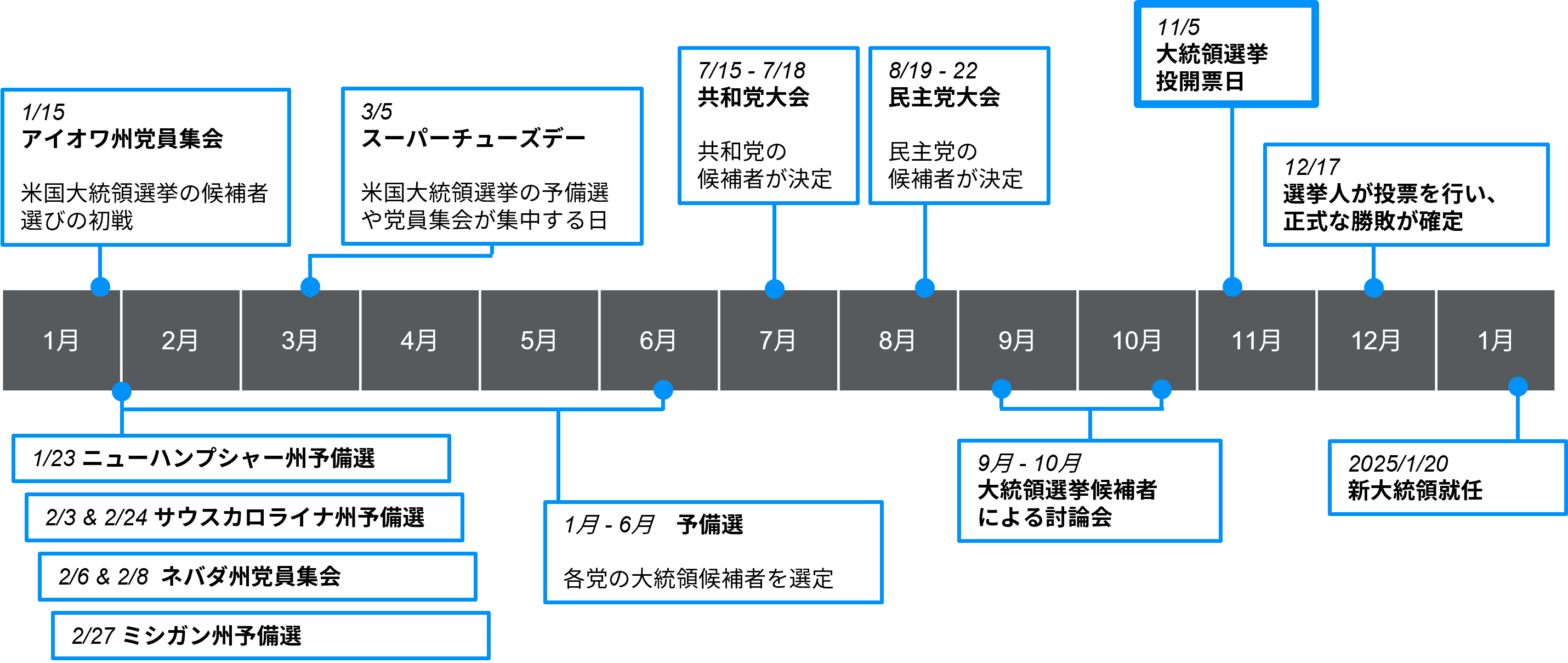

2024年大統領選挙の主な日程は?

- 2024年大統領選挙の概要 -

-

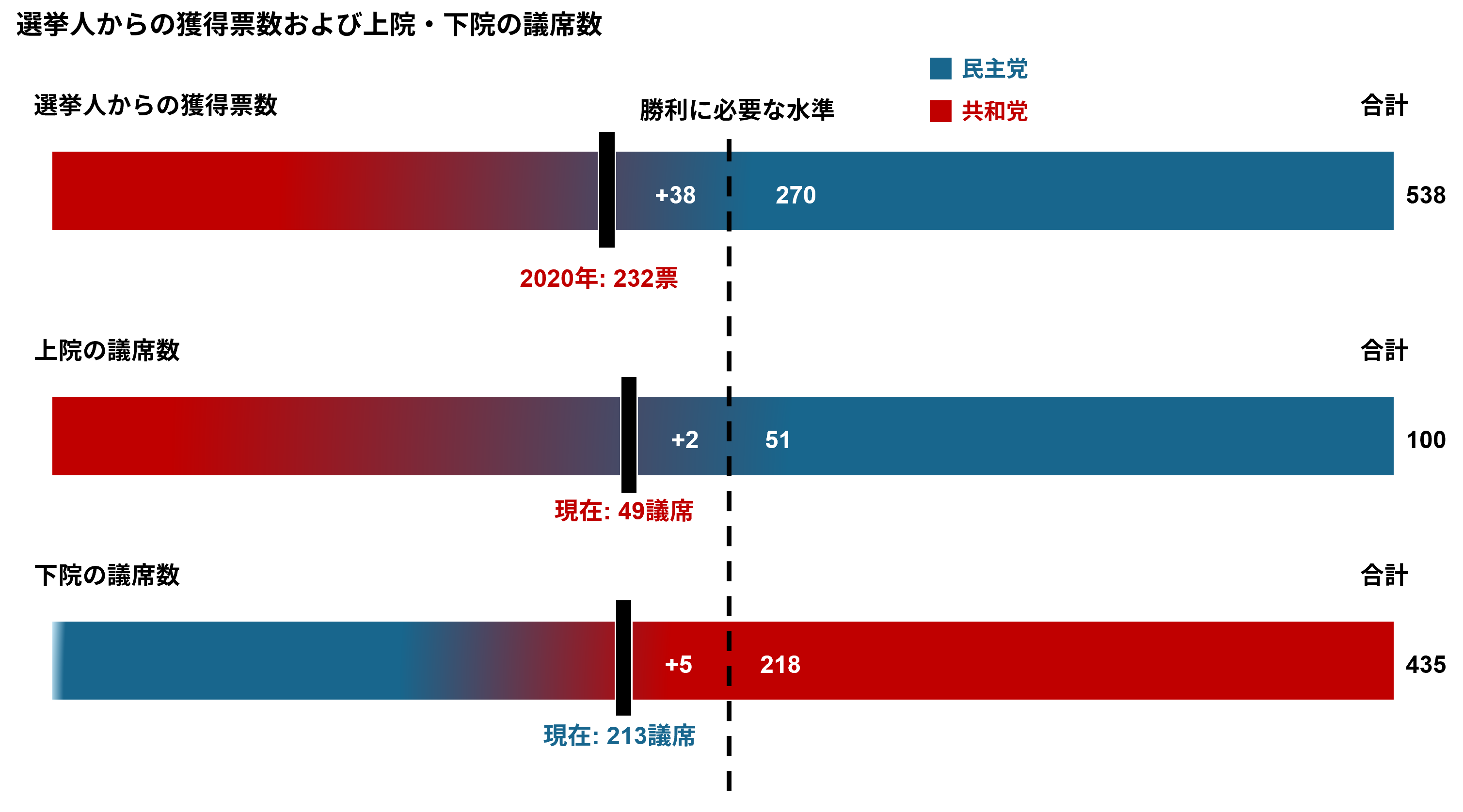

選挙人団と議会の状況は?

- 2024年大統領選挙の概要 -

-

債務や財政赤字にはどんな影響があるのか?

- 政策による影響 -

-

投資家は大統領選挙の年にどのような投資行動をとるべきなのか?

- 大統領選挙が実施される年の投資 -

-

大統領選挙の年に市場はどの程度変動するのか?

- 大統領選挙が実施される年の投資 -

-

大統領や議会における政党勢力図の違いによって、マーケットのリターンはどう変わるか?

- 大統領選挙が実施される年の投資 -

-

どのような政府の構成が経済や市場にとって好都合なのか?

- 大統領選挙が実施される年の投資 -

2024年大統領選挙の主な日程は?

2024年の選挙は、1月中旬にアイオワ州党員集会から正式に始まり、その後ニューハンプシャー州、サウスカロライナ州、ネバダ州、ミシガン州でも選挙戦が続きます。予備選挙シーズンで特に重要な日は、最も多くの州で予備選挙と党員集会が開催される3月5日のスーパーチューズデーです。スーパーチューズデーの後には有力な候補者が固まる可能性が高いですが、予備選挙は6月まで続きます。夏頃には、共和党と民主党が全国大会を開催し、それぞれの党の大統領候補と副大統領候補を正式に指名し、各党は党綱領を作成します。秋頃には、選挙運動が活発化し、大統領討論会が開催されます。そして、2024年11月5日に大統領選挙が行われます。 その後、選挙人団が12月17日に正式に投票を行い、2025年1月20日に新政権が発足します。

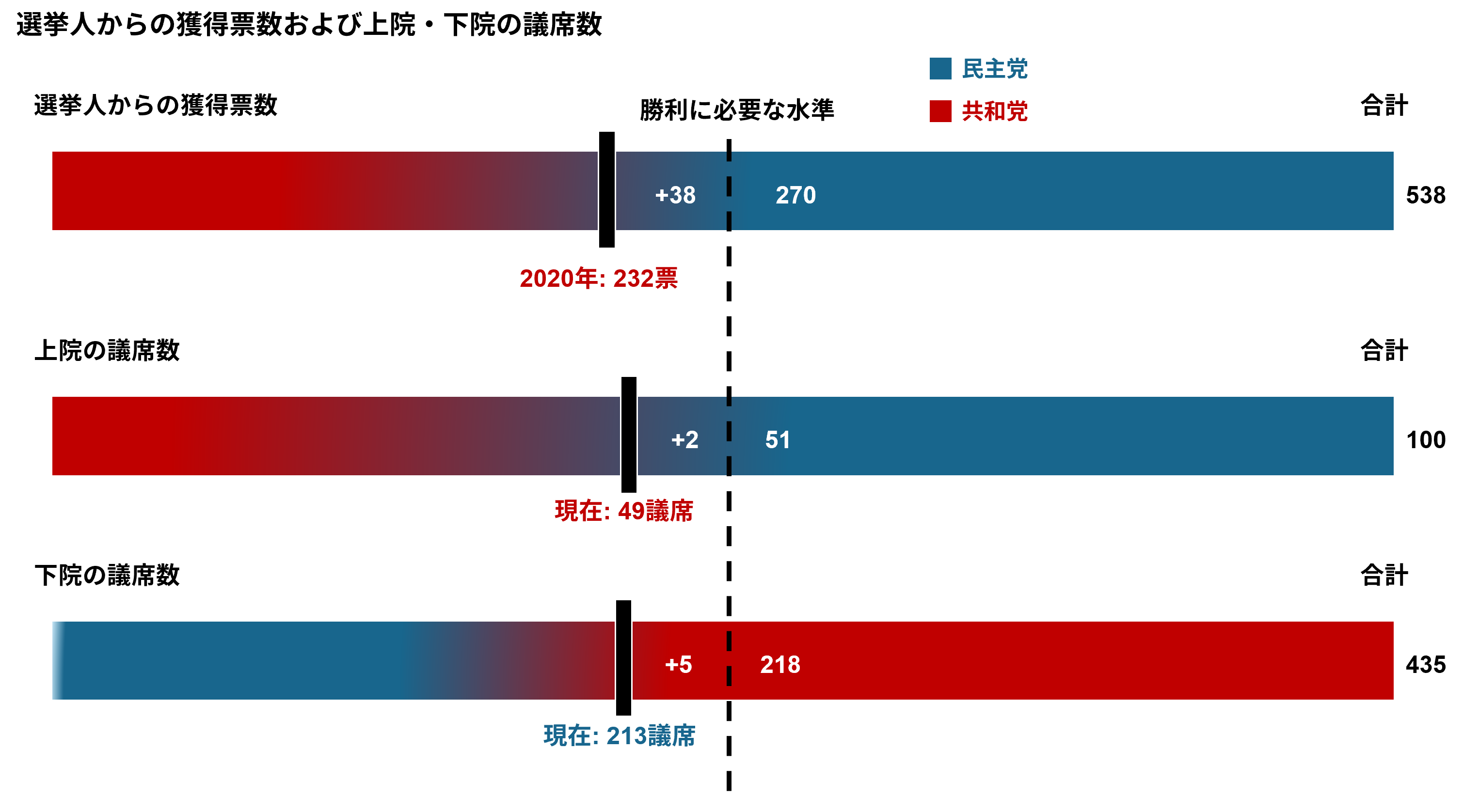

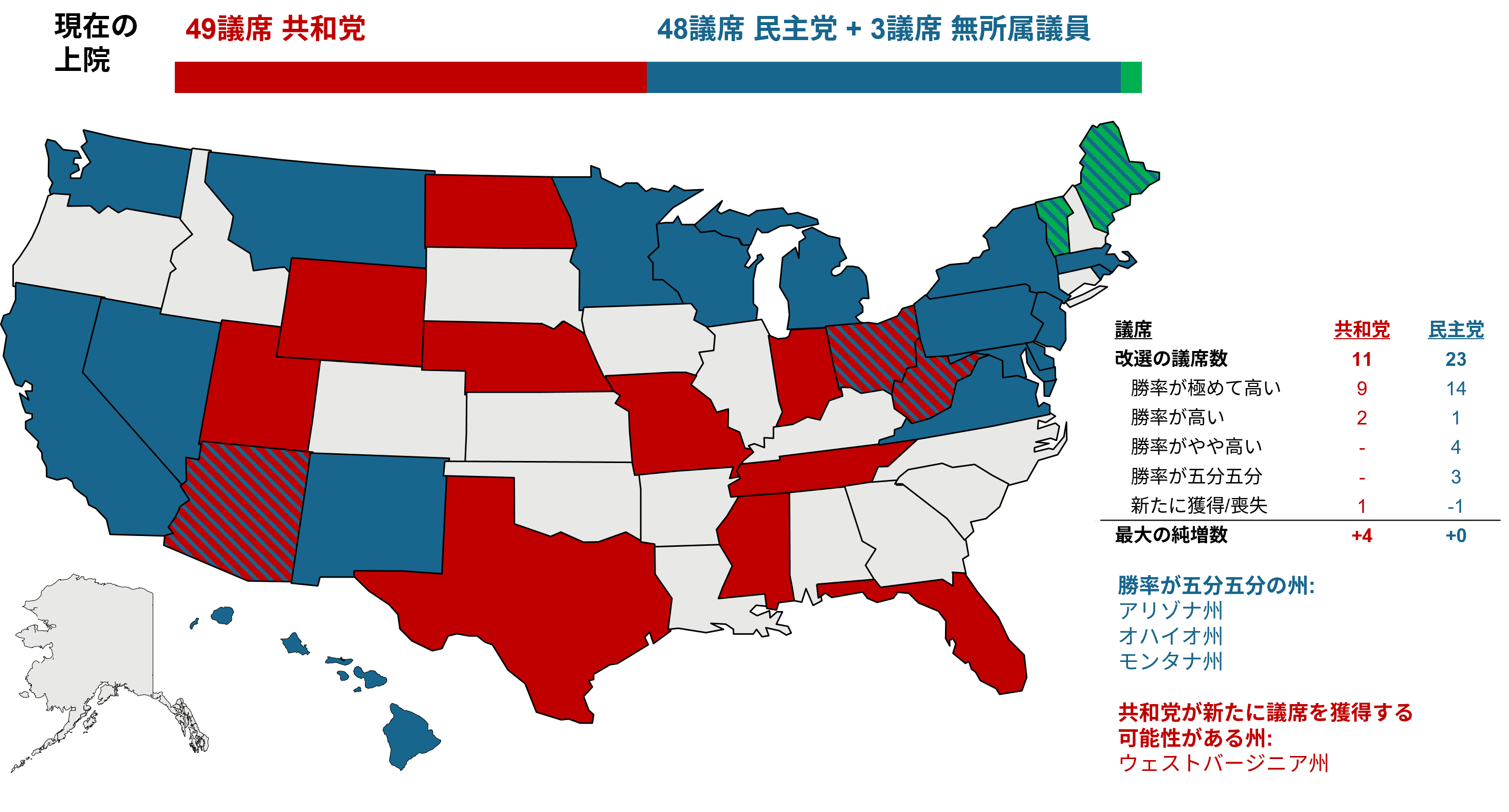

選挙人団と議会の状況は?

有権者が最も関心を持つのは大統領選挙ですが、大統領が政策を実行に移すためには、上院と下院で構成される議会の構成が重要です。以下では、何が現在の論点となっているのか、そしてそれぞれの候補者が勝利するための道筋について考察しています。

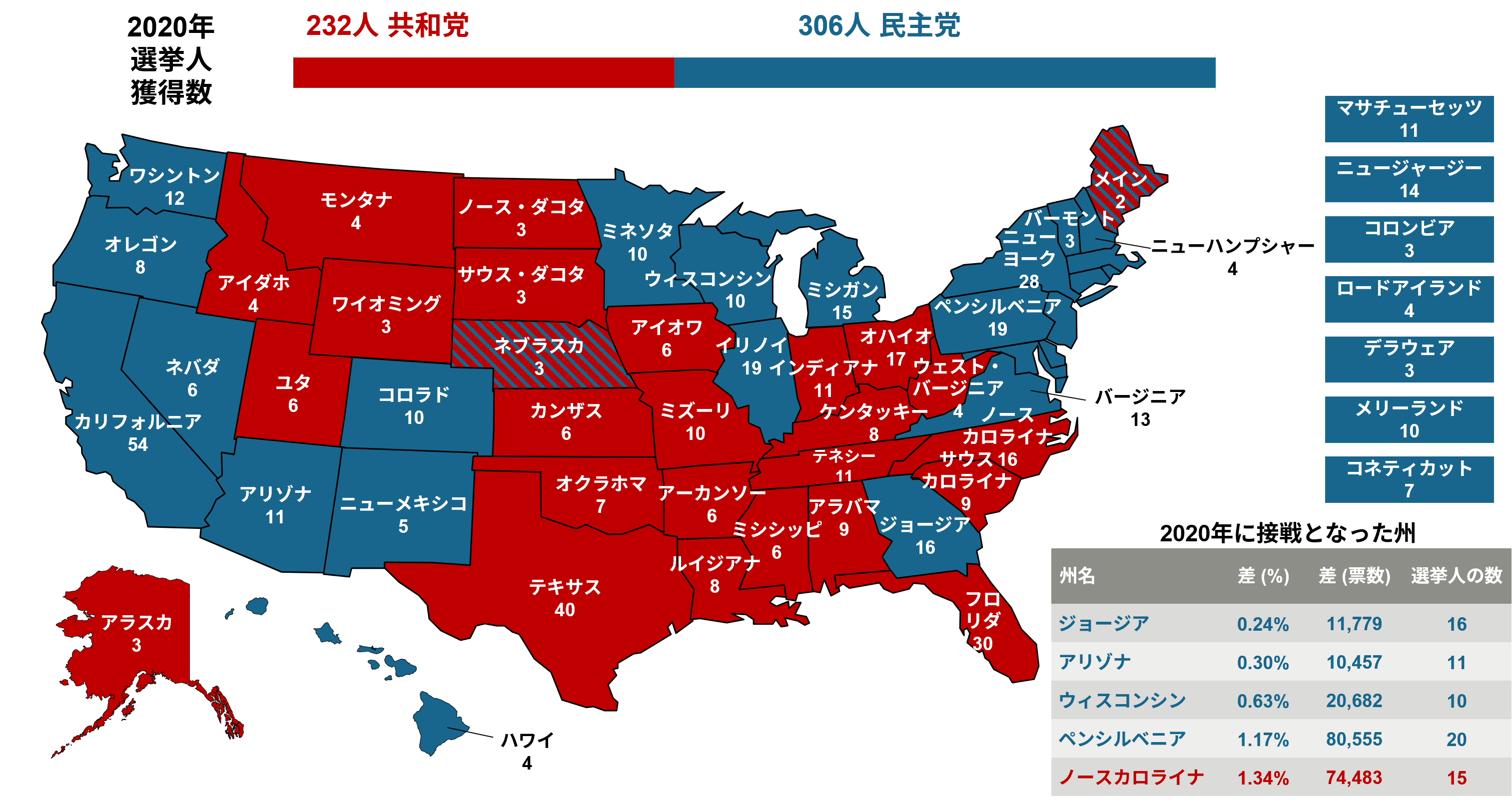

選挙人団

選挙人による投票数の合計は538票で、勝利するには270票の獲得が必要です。2020年はバイデン大統領が306票、トランプ前大統領が232票を獲得しました。したがって、共和党の候補者は2020年と比較して38票を追加で獲得する必要があります。38票というと大幅な増加のように思えるかもしれませんが、合計で37人の選挙人投票が行われる3つの州(ジョージア州、アリゾナ州、ウィスコンシン州)では、2020年の選挙において43,000票未満の個人投票で結果が決まっています。ジョージア州、アリゾナ州、ウィスコンシン州、ペンシルベニア州(バイデン氏が勝利)、ノースカロライナ州(トランプ氏が勝利)の5つの州では候補者間の得票差は2%未満に過ぎませんでした。これらの州とネバダ州、ミシガン州、フロリダ州の選挙結果次第で、次期大統領が決定される可能性があるとみています。

上院

上院の定数は100人で、上院議員の任期は6年間であり、2年ごとに上院の約3分の1が改選されます。上院は現在、民主党議員48名、共和党議員49名、通常民主党に投票する無所属議員3名(メイン州、アリゾナ州、バーモント州)で構成されています。2024年には民主党が保持している23議席と共和党が保持している11議席の合計34議席が改選されます。「Cook Political Report」によると、議席争いが拮抗すると予想される州が3つ(アリゾナ州、オハイオ州、モンタナ州)あり、それらの州の議席は現在すべて民主党が握っています。アリゾナ州はKyrsten Sinema氏(民主党員として選出されたが無所属となった)が、オハイオ州はSherrod Brown氏が、そしてモンタナ州はJon Tester氏が保有しています。ウェストバージニア州のJoe Manchin民主党上院議員は再出馬しないため、その議席は共和党に移る可能性が高いとみています。共和党が上院を支配するには追加で2議席が必要ですが、共和党が大統領選挙にも勝利し、副大統領が決定票を投じれば、1議席で済みます。したがって、民主党が獲得できる議席はあまり多くなく、民主党は現在辛うじて保持している過半数を失う危険にさらされています。

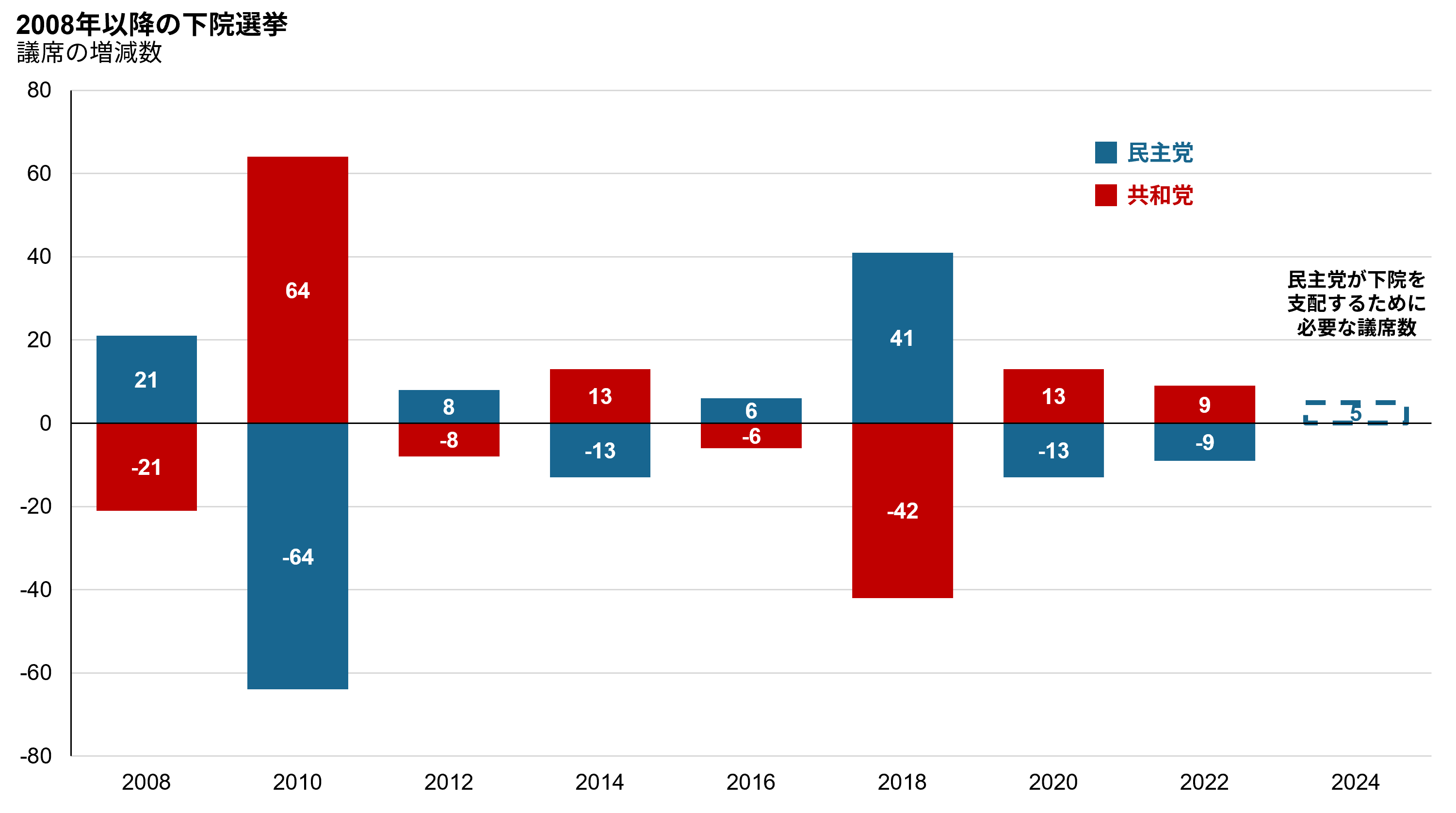

下院

下院の全435議席は2年ごとに改選されます。下院は現在、共和党議員が221名、民主党議員が213名、空席が1議席(以前は共和党が占めていました)で構成されています。 民主党が下院で過半数を占めるには追加で5議席を獲得する必要があります。

選挙人からの獲得票数および上院・下院の議席数

債務や財政赤字にはどんな影響があるのか?

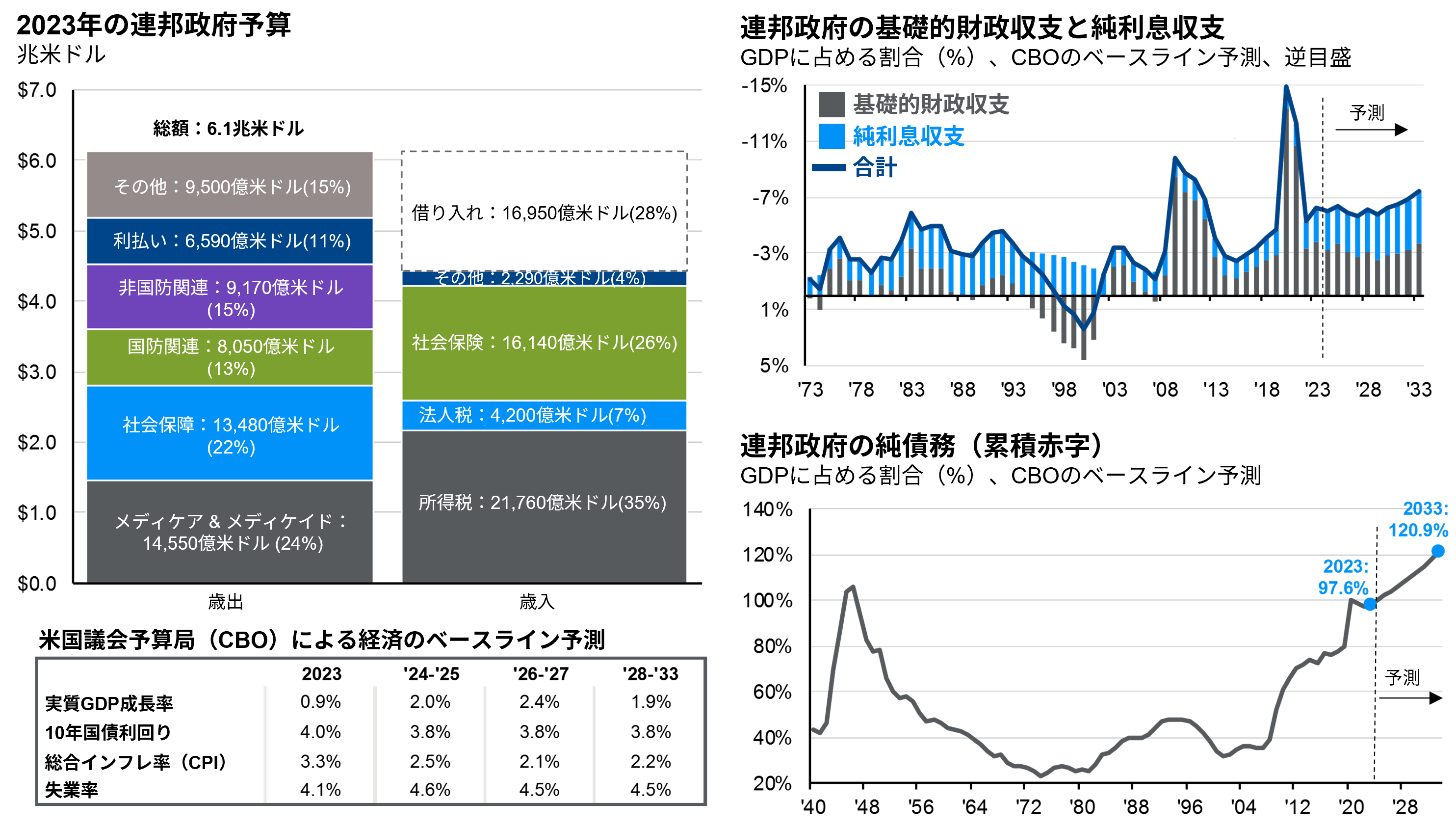

長期的には、経済と市場にとって最も重要なのは政治ではなく政策です。重要なテーマの1つは連邦政府の財政です。特に、財政不安が 2023年の債券利回りの上昇要因となったことを踏まえると、連邦政府の財政が注目のテーマとなる可能性があります。

2023年の連邦政府の財政赤字は1.7兆米ドルでGDPの6.3%となり、過去50年間の平均である3.7%を上回りました。これには、2022年に財政赤字を拡大させたものの、その後の2023年6月に最高裁判所によって無効とされた学生ローンの返済免除による3,330億米ドルの赤字削減が含まれています。この会計調整がなければ、財政赤字は2兆米ドル、つまりGDPの7.5%を超えていたことになります。これと比較すると、2022年の財政赤字は1.4兆米ドル、GDPの5.4%に相当します。これには、使われなかった学生ローン免除のための支出も含まれています。新型コロナウイルスのパンデミック以前の財政赤字は1兆米ドル以下に留まっており、GDPに占める財政赤字の割合は2018年が3.8%、2019年が4.6%でした。米国議会予算局(CBO)は今後の見通しとして、今後10年間の財政赤字はGDPの5~7%程度になると予測しています。GDP対比の債務も今後10年間で100%を大きく上回る可能性があります。

財政赤字が歴史的にみても高水準であるだけでなく、米連邦準備制度理事会(FRB)が政策金利を5.25%に引き上げた後、新たな借入はより高い金利で融資されています。したがって、債務残高に対する純利払いが今後の赤字に大きく影響することになります。純利払い額は2023年に6,590億米ドルに達し、FRBが利上げを開始する前の2021年の4,130億米ドルから増加しました。

解決策が増税と歳出削減であることは明らかですが、どちらかを実行する意志があるかと問われれば、どちらかを実行する意志はあまりないかもしれません。民主党の大統領は、2017年の減税を2025年末に少なくとも部分的に廃止することに前向きかもしれませんが、支出については拡大する可能性があります。共和党の大統領は歳出削減を目指すかもしれませんが、2017年の減税を延長し、新たな減税を提案する可能性があります。もちろん、大統領による提案が可決されて実際に法律となるかどうかは議会の構成に依存するでしょう。ただし、上記のいずれの場合になったとしても、赤字が現在予想されている水準から削減される可能性は低いとみています。

投資家は大統領選挙の年にどのような投資行動をとるべきなのか?

政治的な意見は、ポートフォリオではなく、世論調査に最もよく表れます。投資家が従うべきルールの1つとして、「政治に対する信念と投資判断は別物である」ということがあげられます。

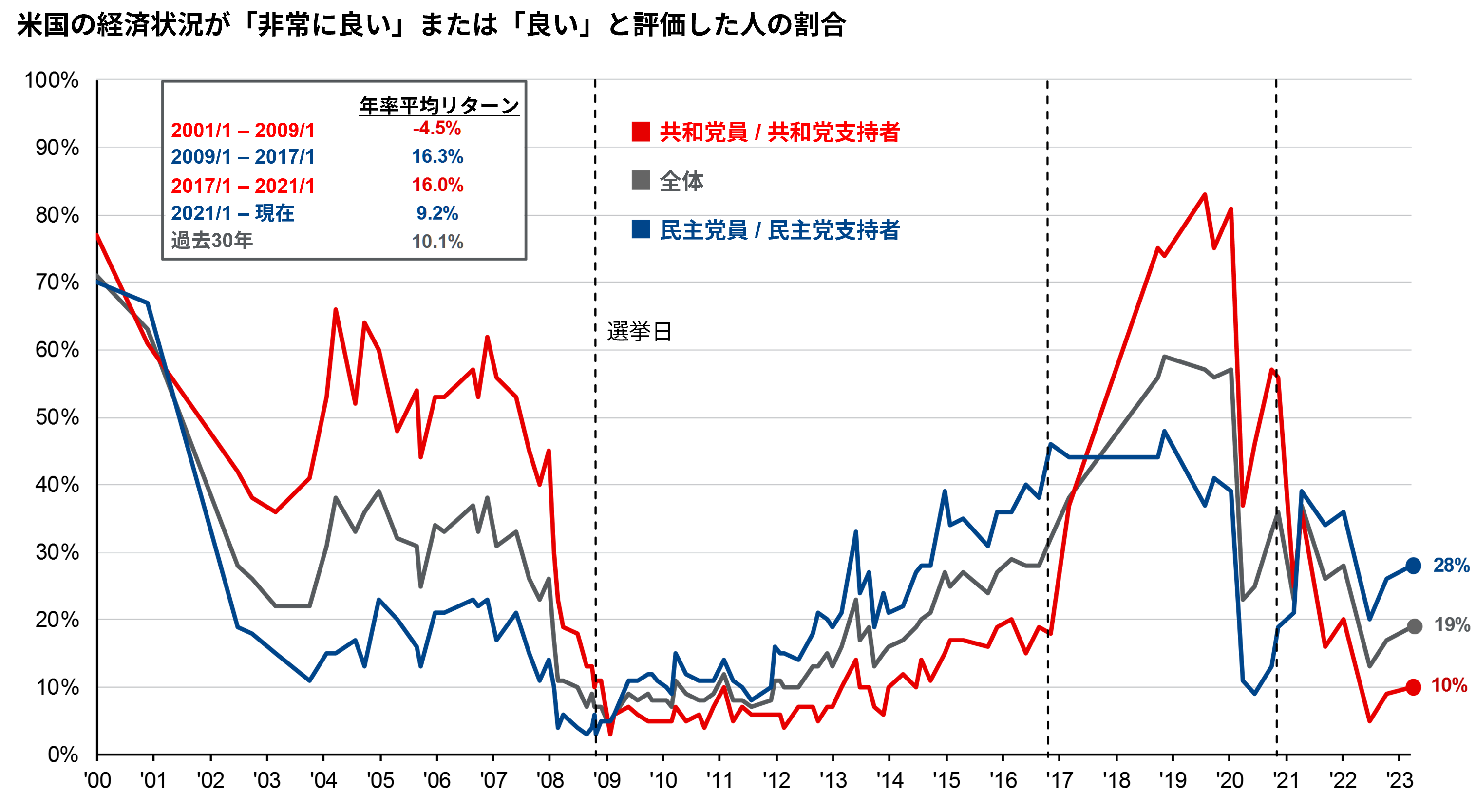

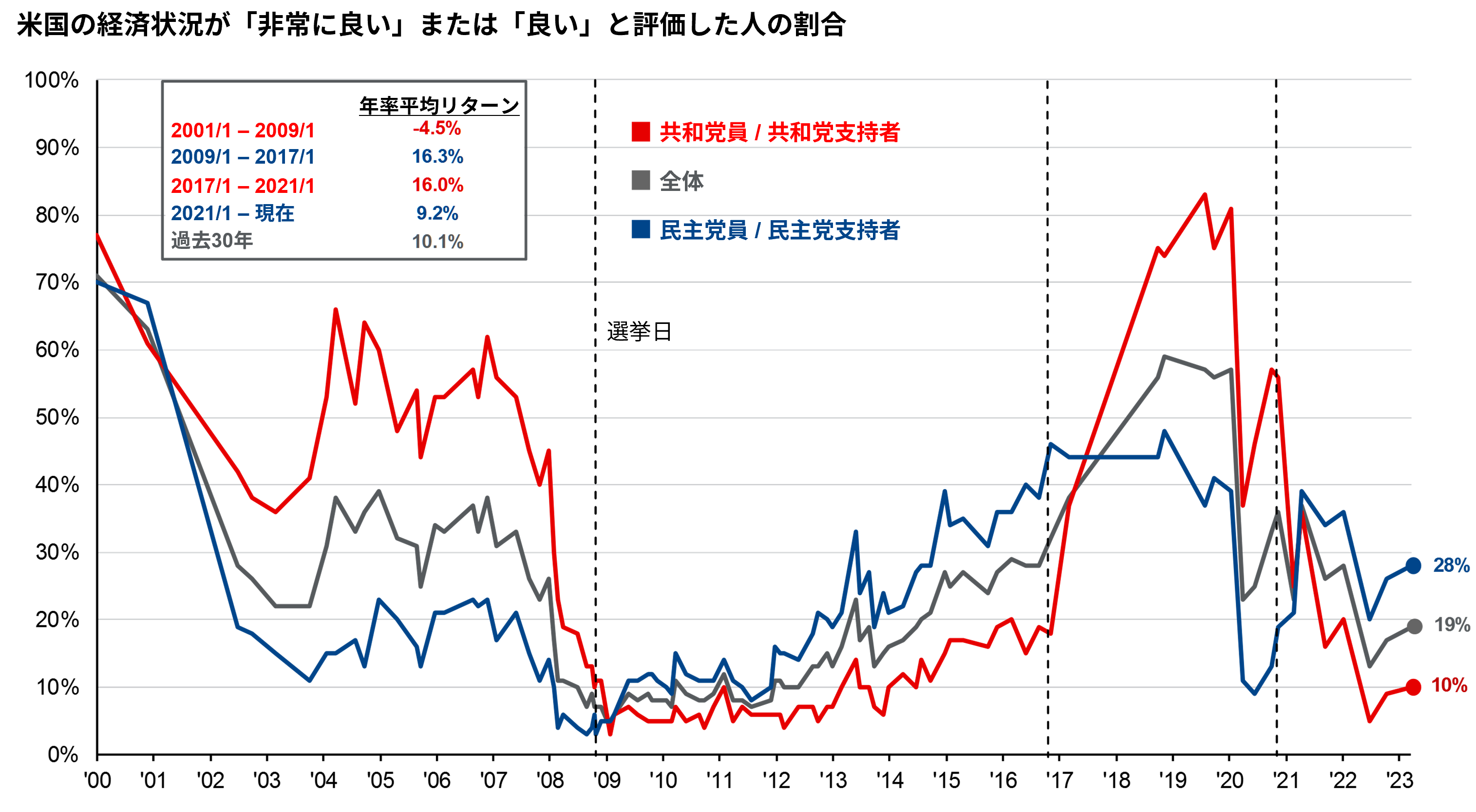

下のグラフは、アメリカ人に経済状況についてどう感じているかを尋ねたPew Research Centerの調査を示しています。 結果としては、共和党の支持者は共和党の大統領政権下で経済についてより良いと感じることが多く、同様に民主党支持者も民主党の大統領政権下で経済についてより良いと感じることが多いことが示されました。投資家は多くの場合、経済見通しに基づいてポートフォリオを決定します。

しかし、S&P 500の年率平均リターンはオバマ政権が16.3%、トランプ政権が16.0%とほぼ同水準で、過去30年間の平均リターンの10.1%を上回っていました。これは、オバマ政権とトランプ政権の両政権が実施した政策の結果というよりも、超低金利のマクロ環境がより大きな影響力を及ぼした要因であったと考えられます。

自身が支持していない政権下では投資を控えた投資家などにとっては、その政権下で実現した平均を上回るリターンを取り逃していた可能性があります。

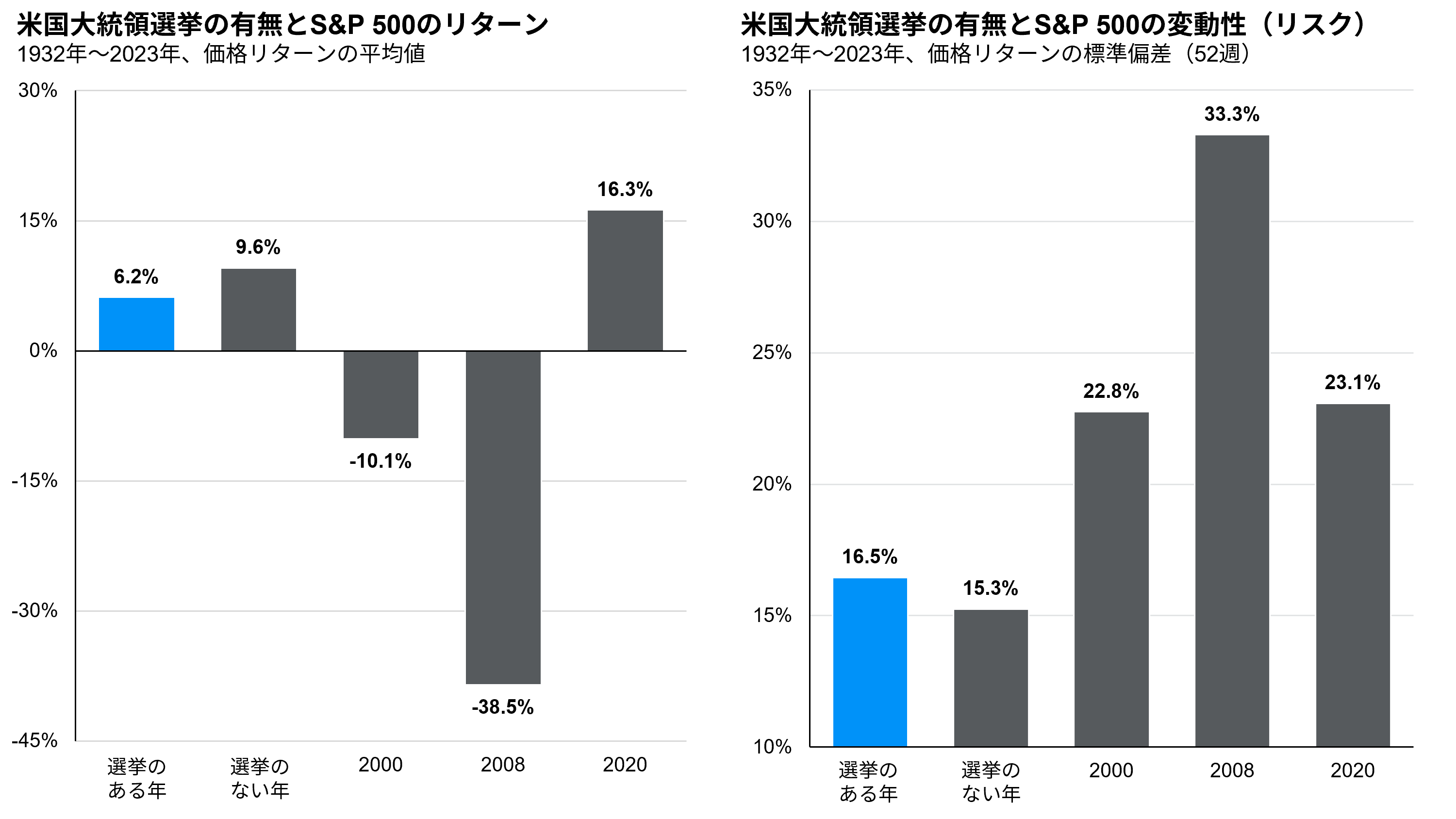

大統領選挙の年に市場はどの程度変動するのか?

市場は不確実性を好まず、大統領選挙は不確実性を生み出すため、大統領選挙のある年のリターンは低くなり、変動性(ボラティリティ)は高くなる傾向があります。1932年以降、S&P 500の平均リターンは大統領選挙のある年では6.2%、ない年では9.6%でした。ボラティリティは、大統領選挙のある年では16.5%、大統領選挙のない年では15.3%でした。1980年以降の下落幅の平均値は14.2%でしたが、大統領選挙のある年では16.3%、大統領選挙のない年では13.5%でした。

しかし、最近のアメリカ大統領選挙のあった年には歴史的にも大きな市場の下落が発生しており、特に市場が不安定であったため、平均値が必ずしもすべてを表しているわけではありません。例えば、2000年の株価下落はテクノロジーバブルの崩壊に関連しており、2008年は金融危機の始まりで、2020年は新型コロナウイルスのパンデミックの始まりでした。2020年は市場の急速な下落とその後の力強い反発を経験しており、これらは大統領選挙とは全く関係がなかったといえます。

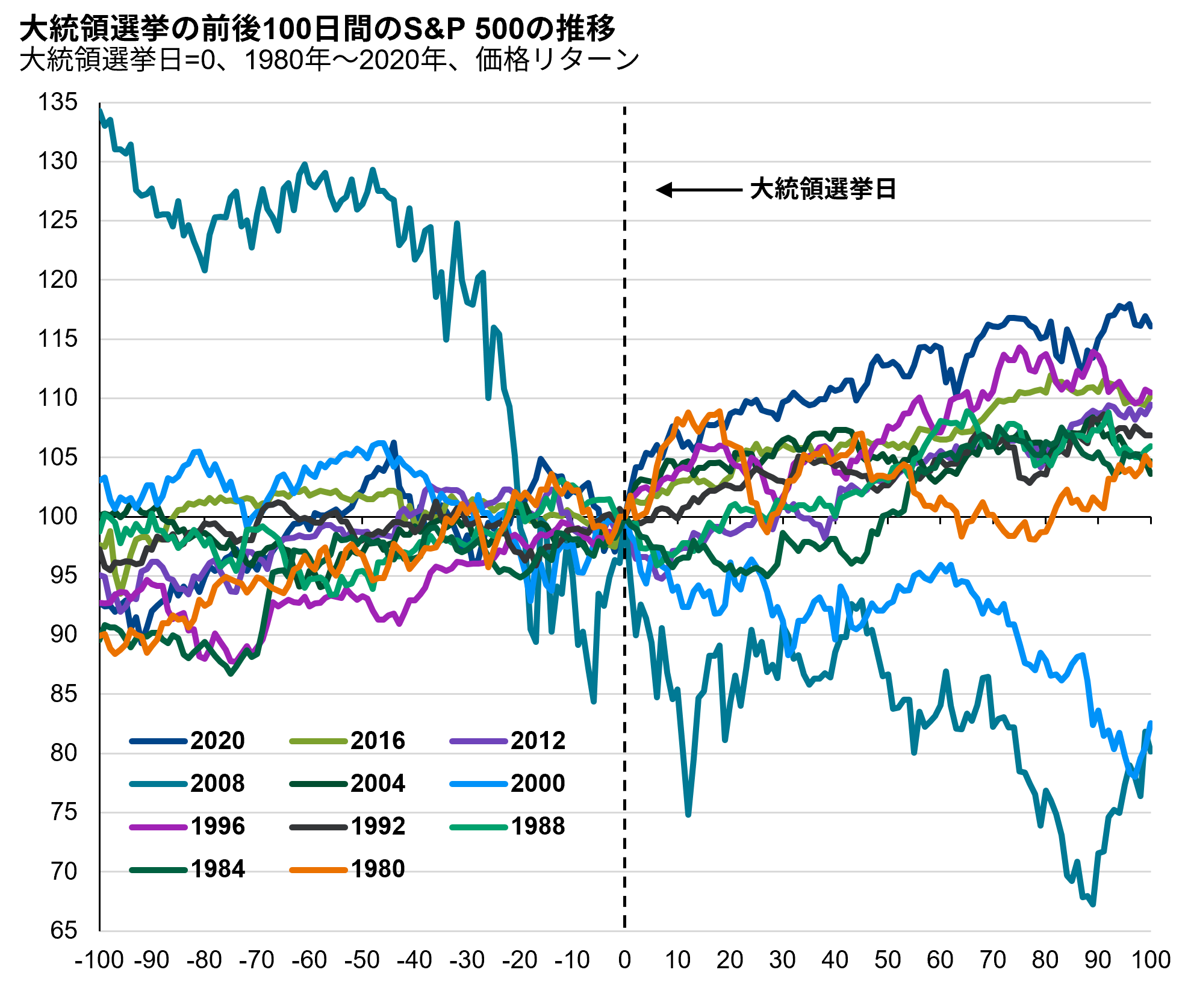

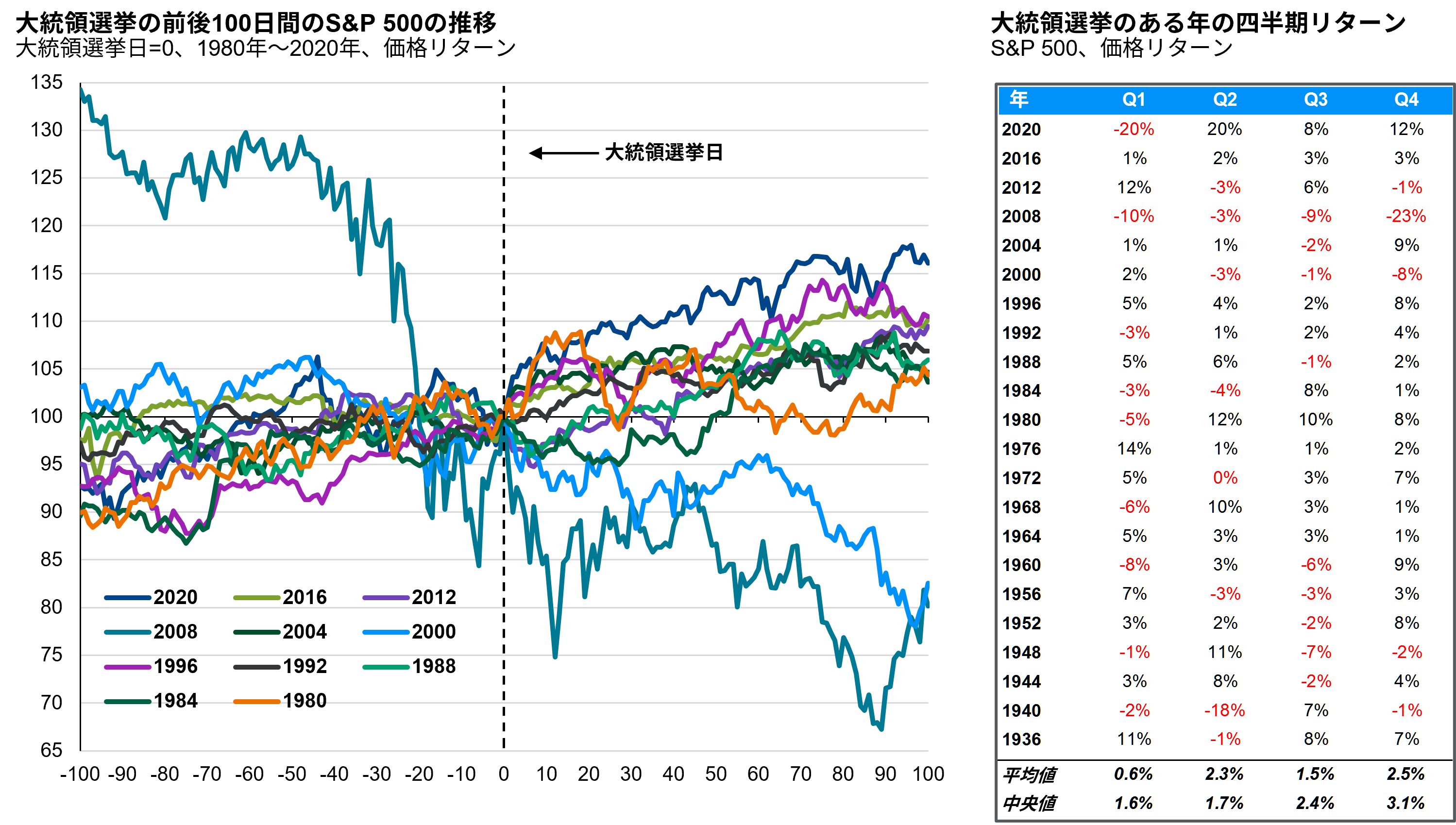

以下のグラフで示されているように、市場は大統領選挙に向けて不安定になる傾向がありますが、投票日が終わるとその不確実性の原因は解消され、大統領選挙の結果に関係なく、市場は再びファンダメンタルズに焦点を当てて動き出します。実際、1936年以降では、大統領選挙のある年の最初の3四半期のリターンの中央値は1.9%でしたが、第4四半期は3.1%でした。

これは、2000年と2008年の2つの例外を除いて、1980年以降のほぼすべての大統領選挙に当てはまります。例外の1つである2008年は第4四半期に世界金融危機が生じていました。もう1つの例外である2000年はテクノロジーバブル関連の逆風に加えて、大統領選挙の行方をめぐる不確実性が実際に市場の動揺を引き起こしました。2000年の大統領選挙では、2000年12月12日の最高裁判所の判決まで正式な選挙結果は分かりませんでした。選挙から判決までの間にS&P 500は4.2%下落しました。2000年の大統領選挙とは対照的に、2020年の大統領選挙では、翌土曜日まで正式な選挙結果が得られなかったにもかかわらず、S&P 500は7.3%上昇しました。

だからこそ、大統領選挙に関連して市場のタイミングを上手く図ることでリターンを狙う投資戦略は危険なものとなり得ます。直近2回の2016年と2020年の大統領選挙はその典型的な例です。2016年11月9日には、選挙結果が出始めるにつれ先物市場は急落しましたが、結果が確定したその日の市場は1.1%高で終了しました。また、既に記載の通りですが、2020年の大統領選挙後には市場が大きく上昇しました。実際、2016年と2020年のどちらの場合においても、多くの投票が行われる前に市場は上昇しており、前週の金曜日から投票日当日までの間に3%の上昇がありました。投資家の中には、選挙の不確実性がなくなるまで静観したいと考えている人もいますが、通常、市場の反発は投資家が市場に戻るよりも早く起こる傾向にあり、投資機会を逃してしまうリスクがあります。

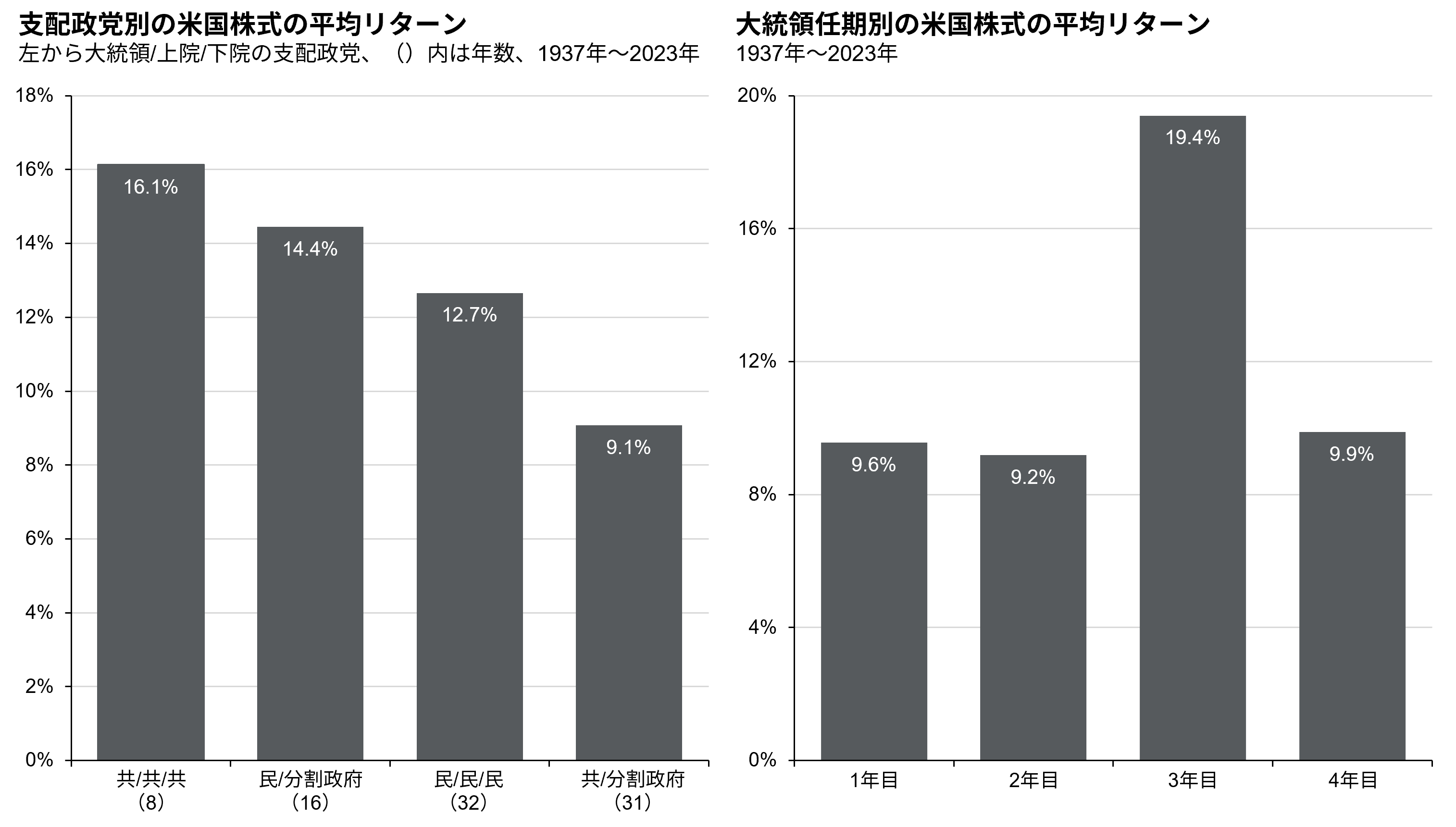

大統領や議会における政党勢力図の違いによって、マーケットのリターンはどう変わるか?

投資家は、「各政権、各大統領の任期期間の下で、市場がどのようなパフォーマンスとなったのか」を知りたがっています。その他では、「共和党が圧勝した場合、あるいは民主党が圧勝した場合、市場はどのようなパフォーマンスとなるのか」、「共和党が大統領選挙で勝利しても上下両院で敗北した場合はどうなるのか」、「大統領就任1年目のリターンはどうなるのか」などもよくある質問です。

これらの情報は比較的簡単に算出することはできるものの、これらの結果は、なぜ市場がそのようなパフォーマンスとなったのか、また将来どのようなパフォーマンスとなるのかについては投資家へ示唆をほとんど与えてくれません。むしろ、金融政策や財政政策、経済成長、労働市場、企業業績、バリュエーション等の方がはるかに将来のリターンに対して示唆のある指標となります。もちろん、財政政策は政府によって推進されるものですが、政策の実行には政府の構成が重要であり、仮に一方の政党が圧勝したからといって、選挙で掲げた公約のすべてが達成される保証はありません。実際、政治的分極化(political polarization)が進む中、党内のコンセンサスを得ることもますます困難になっています。例えば、民主党が議会を支配していたとき、バイデン大統領は野心的な「ビルドバック・ベター法(歳出・歳入法案)」を掲げていましたが、内容の修正を伴いながら、最終的には民主党議員間の妥協案としてより穏健な「インフレ抑制法」に規模を縮小されることになりました。

また、「暦年」という期間が経済や市場のサイクルを考えるうえで恣意的な指標であるのと同様に、「暦年」のパフォーマンスが大統領政権の行動と一致することもほとんどありません。

過去の市場環境やリターンを理解する上では、政治的な背景ではなく、経済的な背景の方がはるかに関連性が高い傾向があります。

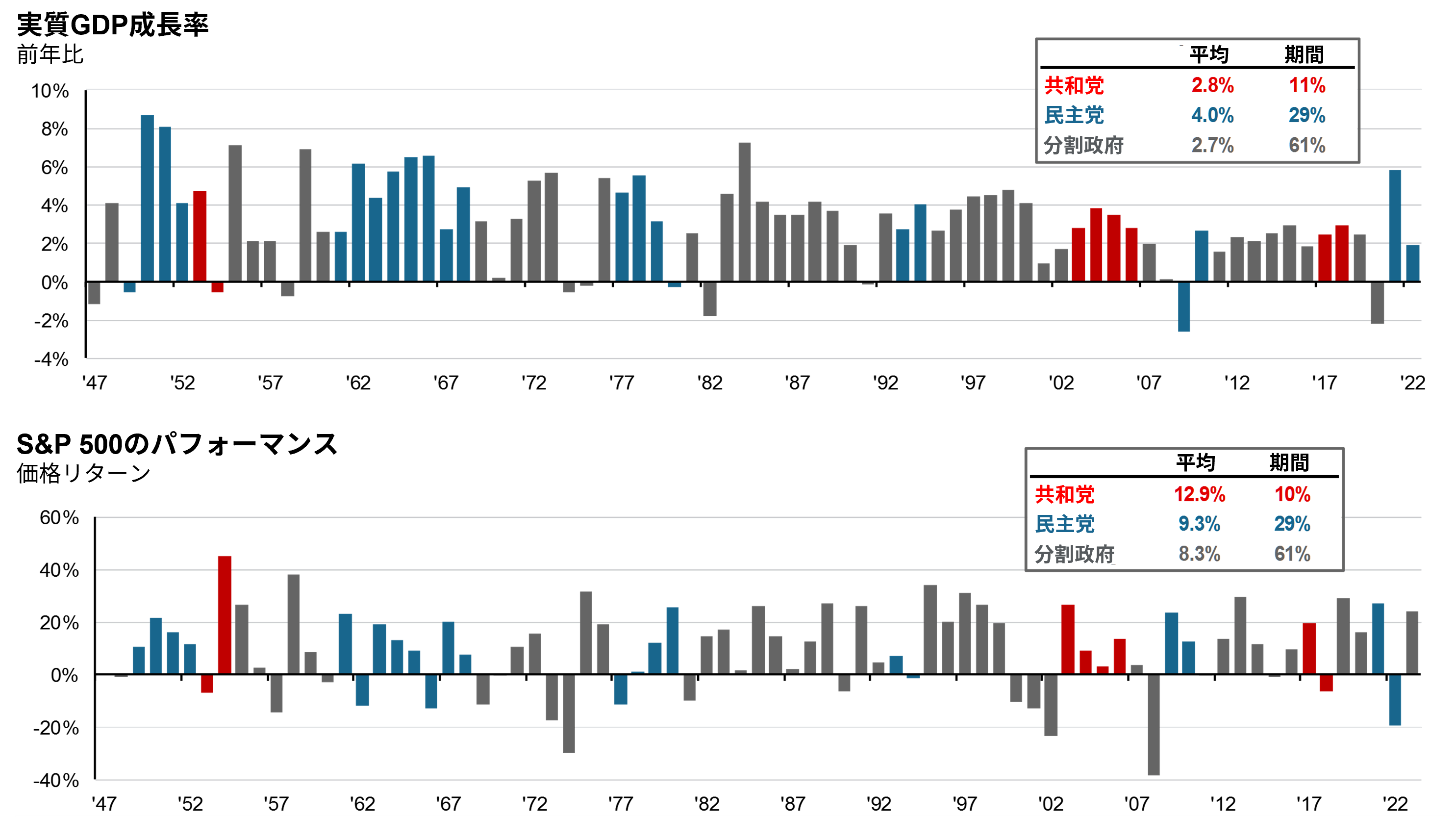

どのような政府の構成が経済や市場にとって好都合なのか?

政府の構成別にリターンを分析しても、市場や経済がなぜそのようなパフォーマンスとなったのか、また将来どのようなパフォーマンスとなるのかについて、示唆はほとんど何もありません。

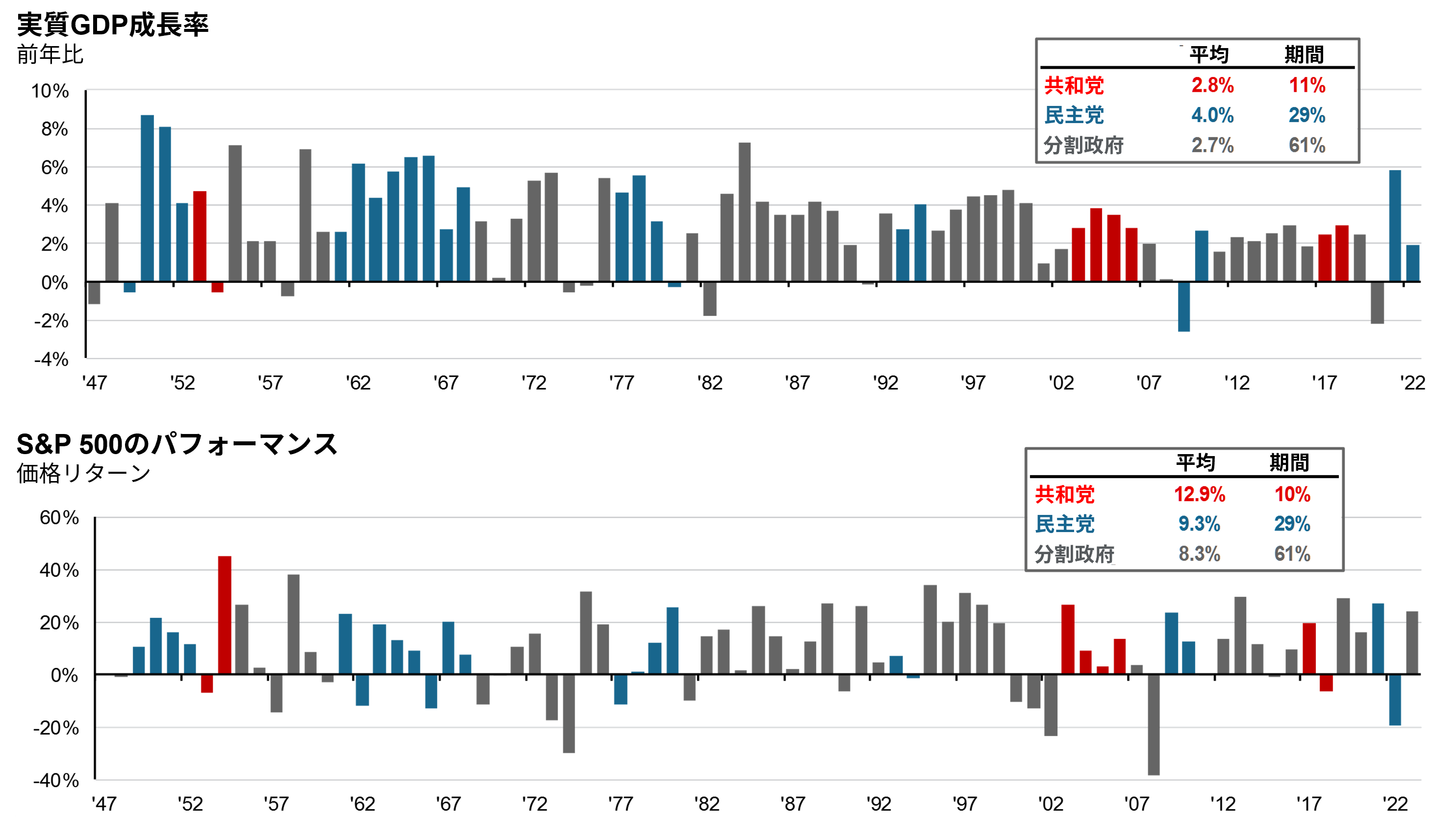

以下のグラフは、共和党(赤色)、民主党(青色)、分割政府(灰色、上下両院のいずれかの議会多数派が大統領支持政党でない状態)のそれぞれの政権下における実質GDP成長率とS&P 500のリターンを示しています。1947年以降、実質GDPは共和党政権下では平均2.8%、民主党政権下では4.0%成長しました。S&P 500のリターンは共和党政権下では12.9%、民主党政権下では9.3%でした。

上記の結果から、相対的には民主党政権下で経済は成長し、共和党政権下で市場は良好なパフォーマンスとなったと結論付けるのは簡単ですが、サンプル数は比較的限られています。第二次世界大戦以降で共和党が政権を握っていたのは、1950年代半ば、2000年代の一部、そしてパンデミック直前といったわずか11%の期間に過ぎません。これらの期間においても、マクロ環境はそれぞれ大きく異なっていました。民主党は、主に第二次世界大戦後や1960年代といった29%の期間で政権を握ってきましたが、過去30年間ではわずか6年間しか政権を握っていません。一方で、第二次世界大戦以降の期間において最も一般的な政府形態だったのは分割政府であり、分割政府の政権下においては、実質GDP成長率は年率2.7%、S&P 500のリターンは年率8.3%となっていました。

結局のところ、過去は経済も市場もほとんどの政府体制の下でうまくいく傾向があったことがわかります。

ストラテジストのグローバル市場展望

記載している情報は、政府の決定や選挙の結果について評価や判断を行うことを目的としたものではありません。