アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2019/08/19

今回は、思わず「どっちやねん!?」とツッコミたくなる、トランプ大統領にあやかって「どっち」で揃えてみます。

アポロ11号の月面着陸と『アビイ・ロード』、どっちも50周年。

どちらもテレビで知ったのですが、①人類が初めて月面着陸に成功したのが1969年7月20日、②ビートルズのアルバム『アビイ・ロード』*のジャケット写真が撮影されたのが1969年8月8日だそうです。どちらも50周年で、この2つが非常に近いタイミングだったことを知りました。

僕もアビイ・ロードの横断歩道を訪れたことがあります。自然に「足がピンとなっていく」ような気がしました。

*どうでもよい話ですが(次の項まで、読み飛ばしてください)、『アビイ・ロード』の中から一曲を紹介するならば、♪Something♪を外すことはできないでしょう。♪Something♪は、ジョージの名曲です。これは、当時の妻であったパティ・ボイドさんに捧げたもので、同曲のPVでは、パティを含む、ビートルズのメンバー4人の妻が全員、登場します。パティはその後、ジョージの生涯の友であるエリック・クラプトンの妻になります。ジョージは2001年に他界しますが、翌年のConcert for Georgeという追悼コンサートでは、1番をポールがウクレレを弾きながら、2番はバンドでエリック・クラプトンが歌います。歌の前にポールが「ジョージの家に行くと、ジョージがいつもウクレレを出してきて、一緒に弾いたんだ」という思い出話をするのですが、これが泣けます。→最近はビートルズの話ばかりですが、そろそろ、タイムリーなエルトン・ジョンの話をしたいと思っています。

(「なぜ、ここでアポロ?」と思われた方がいらっしゃるかもしれませんが、②のエントリと関係します。)

長短金利が逆転:2006年と今回と、どっちが騒いでいる?

先週の水曜日に、米国の2年国債利回りと10年国債利回りが逆転しました(→2年国債利回り>10年国債利回り)。景気後退の先行指標と言われています。

前回の逆転時と今回のどちらが、日本のメディアに、より多く取り上げられているかを、日経テレコンで調べてみました(検索方法:「長短金利」and「逆転」)。

媒体が増えていることが影響していると思われますが、いずれにせよ、この日本ですら、多くの人が認知していることは確かなようです。

私は当時、金融機関で働いていましたが、当時は今ほど騒いでいなかったように思えます。その理由のひとつは、「2年10年」が逆転したり、利上げが「打ち止め」されたりした後も、インフレ懸念がくすぶっていたため、「景気後退が近い」というよりも、半分くらいの人は「利上げ再開、ありえる」という感覚でいたことが挙げられます。

実際、米国債利回りは2007年頃に、政策金利の水準に戻っていきます。誰もが「危険」と思い始めるのは、2007年の8月頃からです。

|

出所:米連邦準備制度理事会(FRB)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年8月16日時点で取得可能な最新のものを掲載。

今後、仮に、景気後退や弱気相場に突入するとしても、そのタイミングは、現在のような、多くの人がそれらに注目をしたり、恐れたりしているときではなく、「まだ大丈夫」とか、「今回は違う」といった楽観が支配するときでしょう。

景気後退に行くの、行かないの、どっち?① 自己実現的な景気後退の可能性

ただし、今回は「長短金利の逆転が景気後退の前兆」と、皆が知っている分、自己実現的にRun(取り付け)が生じる可能性はあるように思えます。その流れは、

といった流れです。

イギリスの中央銀行であるイングランド銀行は「全世界で約55兆ドルのオープン・エンド型のファンドのうち、約30兆ドルのファンドが、(日次など)短期の解約を受け付ける一方で、満期が長期の資産や、社債などの(「いざ」というときに)流動性が低下する可能性がある資産を保有」との分析をし、取り付け=解約が生じる際には、大きな変動に見舞われる可能性があると警告しています。

「世界金融危機後に、金融規制が強化された」と言われますが、そこから「本質は変わっていない」と言えるでしょう。

通常の金融危機では、銀行という金融仲介部門が「短期調達、長期運用」「短期調達、信用が低い・流動性の低い資産で運用」を行った結果、「いざ」というときに、預金の解約=取り付けに対応できなくなって、金融危機が生じます。

今回は、投資信託を含むファンドなどの、いわゆる「シャドウ・バンキング」が、同じことをしているだけです。

むしろ、世界金融危機以降、社債の発行が増える一方で、金融規制により、投資銀行が保有できる「在庫」は大幅に減少しています。「いざ」というときに、ファンドが顧客からの多額の解約に対応すべく、保有証券の売却を試みる場合でも、投資銀行は在庫として保有し続けることが困難なため、結果として「投げ売り」状態になる恐れがあります。

確かに、解約の停止措置もありますが、この場合、金融市場全体の流動性の不足や信用の棄損に波及する恐れがあります。なぜなら、あるセクターの資産を保有しているのは、解約の停止を決めたファンドだけではないためです。

今後を考えると、実体経済の鈍化が確認されていく場合には、上記1のような金融市場での「資金シフト」がだんだんと拡大し、やがて「出口に殺到する動き」=金融市場の大幅な調整が、実体経済の景気後退につながる可能性が考えられるでしょう。

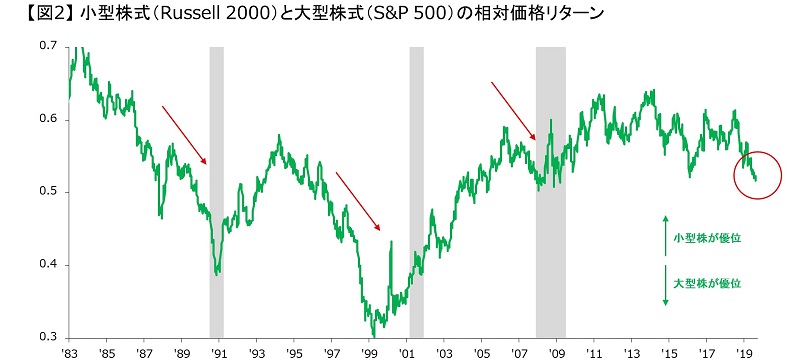

Run=資本逃避の端緒

小型株式から大型株式へのRun=資金逃避が続き、相対リターンは、今回の景気拡大の最安値を更新しています。

|

出所:S&P Dow Jones LLC、Frank Russell、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年8月16日時点で取得可能な最新のものを掲載。

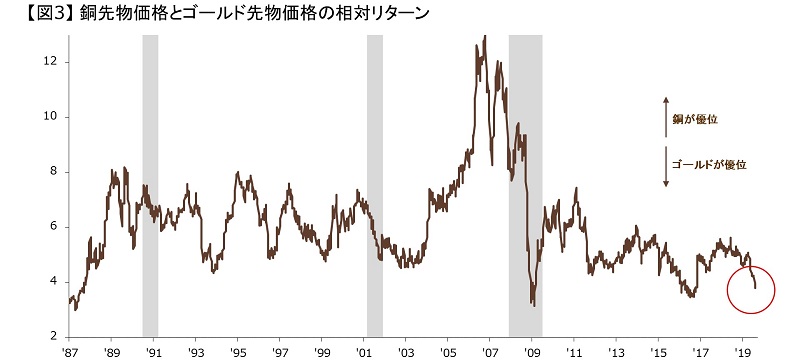

実体経済の代理変数である銅から、実体経済とは関係のないゴールドへのRun=資金逃避が生じています。

絶対ベースでのゴールド価格の上昇は、政府・中央銀行の負債である不換紙幣から、誰の負債でもない商品貨幣へ資金逃避とも考えられます。

|

出所:ロンドン金属取引所、ニューヨーク・マーカンタイル取引所、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年8月16日時点で取得可能な最新のものを掲載。

景気後退に行くの、行かないの、どっち?② 「決め打ち」は良くない

ただし、2015年8月の『チャイナ・ショック』以降の金融市場は、ギリギリのところで戻ってきているように思えます。

筆者は「システム売買が作用しているのでは」と勘ぐっています。

ヒトは、恐怖で資産を売却しているときには、たとえ良いニュースが出ても「例外だ」と無視します。一方で、機械は恐怖を感じることなく、良いニュースで素直に買います。

反対に、ヒトは熱狂で資産を買い上げているときには、悪いニュースが出ても(やはり)「例外だ」と無視します。一方で、機械は悪いニュースで素直に売ります。

悪いニュースばかりが金融端末上を流れ続けるわけではないため、どこかで良いニュース(文字情報)を機械が「自然処理」して買い戻し、これに人間が追随することで、最悪の事態が回避されるかもしれません。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら