アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2020/01/07

(本稿は、2019年12月30日に書いたものです)

「2010年代」もあと少しで終わりです。光GENJIに、♪ガラスの十代♪ というヒット曲があります。

現在の資産価格は、実体経済とのかい離が進み、ガラス細工のようにも思えます。

|

出所:米連邦準備制度理事会(FRB)、米経済分析局(BEA)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月29日時点で取得可能な最新のものを掲載。

|

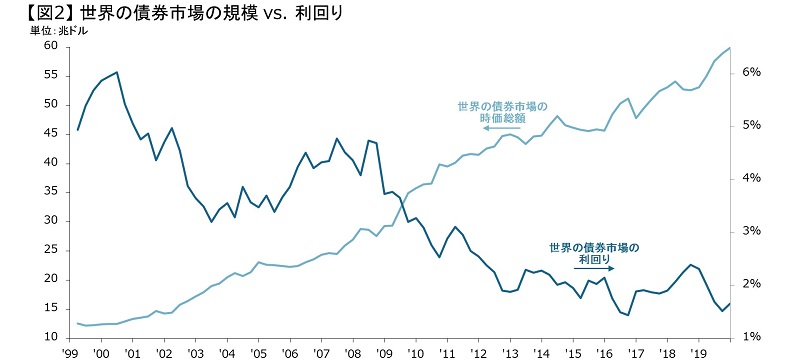

出所:Bloomberg Finance L.P.、J.P. Morgan Asset Management

使用した指数:Bloomberg Barclays Multiverse Index

データは2019年12月29日時点で取得可能な最新のものを掲載。

ただし、これらを正当化する論拠はいくつか挙げられます。そのひとつは「永遠の金融緩和」でしょう。だとすれば、金融市場は ♪パラダイス銀河♪ なのかもしれません。

「ガラス」と言えば、経済の世界には、

“He who lives by the crystal ball soon learn to eat ground glass.”

という格言があります。

訳すなら、

「水晶玉を覗く者は、ガラスの欠片を食べる破目になる」

という感じです。「予想など当たるはずがないのだから、それをすれば痛い目に遭う」という意味です。

その、やってはいけない「予想」ですが、筆者は、昨年12月13日に「FRBのバランスシート政策に関する(勝手な)予想」として、「FRBによるマネーの吸収が、来年(=2019年)の後半にも(事実上)止まる可能性がある。その方法は、①債券売却の停止、②割引国債の買い入れ、のいずれか・両方によってである。場合によっては、2020年あたりから再びマネーを増やす観測が出る可能性もある」と、書きました。

パウエル議長は、当時、例えば、12月19日のFOMC後の記者会見で、バランスシートの縮小について「自動操縦(automatic pilot)であり、我々は、その変更を検討していない」と述べていました。

しかし、①ドル高が生じて、②イールドカーブがフラット化し、③米国の財政赤字が拡大して、④金融資産価格のバリュエーションが高いときに、「FRBが保有債券を金融市場に売り戻す」のは、そう簡単ではありません。

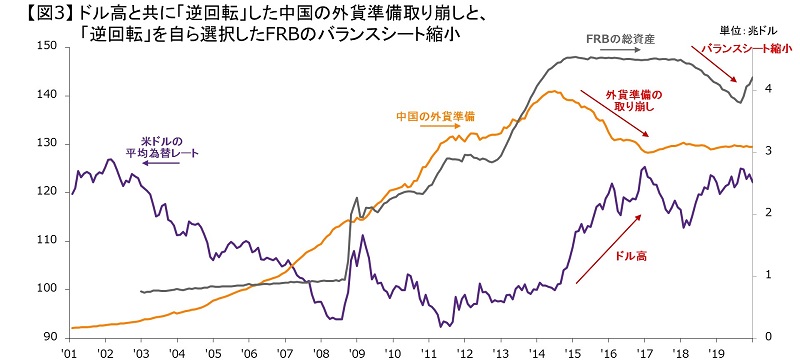

かつてのように、中国を含む新興国への資金流入が続き(→いわゆる「ホットマネー」の流入)、新興国の中央銀行が(輸出に不利な)自国通貨高を防ぐために、「ドル買い・自国通貨売り」によって、バランスシートを拡大させているときには、これらの中央銀行は、自国通貨の発行によって、ドルを積み上げられるわけですから、何もないところから(out of thin air)、米国債を買う資金を生み出すことができます。まさに「錬金術」の世界です。

しかし、①ドル高になれば、海外の中央銀行は、その逆の操作として、自国通貨の下落=海外資本の流出を防ぐために、手持ちの外貨準備を取り崩す=米国債を売る「ドル売り・自国通貨買い」をしなければなりません。

つまり、金融危機前は、海外中銀のバランスシート拡大によって米国債が支えられ、金融危機後しばらくは、FRBと海外中銀が両方、バランスシートを拡大することで米国債(や信用力の低い社債やローンを含む、債務の増大)を支えていたのですが、それらが順を追って(海外中銀→FRB)、逆に向かったわけです。

|

出所:FRB、中国人民銀行、J.P. Morgan、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月29日時点で取得可能な最新のものを掲載。

中央銀行によるバランスシートの拡大は、理論的には(インフレ=通貨価値の棄損という犠牲を気にしなければ)、無限に行うことができます。相撲に喩えれば、「土俵を割らないように、土俵を広げている」ようなものです。これによって、政府や企業による借入の拡大と、そうした債務を買い入れる金融市場は支えられています。

加えて、②イールドカーブがフラット化すれば、米国の中長期債への投資妙味が失われていきます。そこに、③財政赤字の拡大が輪をかける中、④リスク資産は高いバリュエーションで保有(ロング)されているわけです。

海外中銀のバランスシート拡大も望めない現状での(FRBや米財務省による)米国債の売却や供給は、投資家が何かしらの金融資産を売って、それを買う必要がありますから、そう簡単ではありません。

ドル高とイールドカーブのフラット化と財政赤字の拡大に対処し、バリュエーションの維持も狙わんとするのが、FRBによる利下げや短期国債の買い入れです。

|

出所:FRB、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月29日時点で取得可能な最新のものを掲載。

(2020年の勝手予想②に続きます)

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら