アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2019/12/17

ニューヨーク連銀は、12日に、年末から年始にかけてのレポおよび短期国債買い入れの予定を公表しています。

レポの解説については、こちらをご参照ください。

|

出所:ニューヨーク連銀、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月12日時点で取得可能な最新のものを掲載。

この介入予定額が巨大で、ニューヨーク連銀は、レポによって、最大4,900億ドルの「年末越え資金」を供給する用意があるとしています。これは、直近残高(2,129.57億ドル、11日時点)の約2.3倍です。

連銀が実施するレポと短期国債の買い入れが、年末まで「満額応札」になると仮定すると、FRBの総資産(バランスシート)は、次のようになります。

|

出所:米連邦準備制度理事会(FRB)、ニューヨーク連銀、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月12日時点で取得可能な最新のものを掲載。

2017年10月からのバランスシートの縮小をそっくり、ひっくり返す格好です。これを「temporary(一時的)」と表現してよいのか、疑問が残ります。

In mid-September, an important channel in the transmission process—wholesale funding markets—exhibited unexpectedly intense volatility. Payments to meet corporate tax obligations and to purchase Treasury securities triggered notable liquidity pressures in money markets. Overnight interest rates spiked, and the effective federal funds rate briefly moved above the FOMC's target range. To counter these pressures, we began conducting temporary open market operations. These operations have kept the federal funds rate in the target range and alleviated money market strains more generally.(→パウエル議長による10/8の講演より引用。強調は筆者による)

年内、これで一件落着かは、まだ誰にもわかりません。

銀行には「出せる資金がない」のですが、その意味するところは、銀行は「与信の枠を減らさないといけない」ということです。

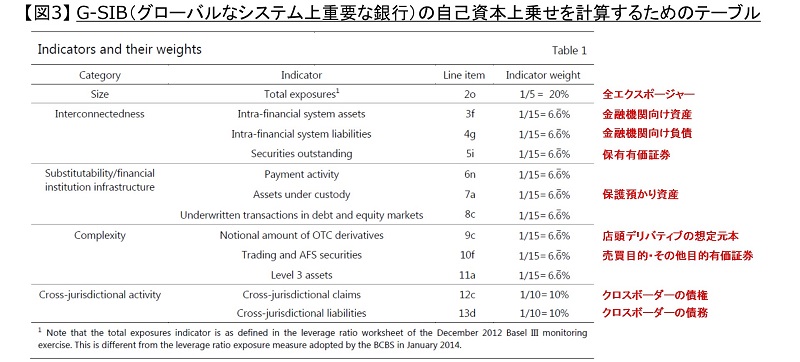

ここで「銀行」と書きましたが、正確には「G-SIBs (global systemically important banks;グローバルなシステム上重要な銀行)」を指しています。直近のリストは、ここにあります。

「G-SIBs」は、その名前が指す通り、「グローバルなシステム上重要な銀行」なので、金融市場に大きなストレスが生じる場合でも、破綻をしたり、中央銀行に救済を求めたりすることが(願わくば)ないように、これらよりも規模が劣る国内行やその他の国際行に比べて、自己資本の上乗せを求められています。これを「G-SIB資本サーチャージ」と呼びます。

また、「G-SIBかどうか」、あるいは「どの程度の上乗せ資本が必要か」を判定するにあたっては、決算期末時点の保有資産や負債、その他の銀行・証券業務の規模などに基づく「G-SIBスコア」が用いられます。

この「G-SIBスコア」が高ければ高いほど、より多くの自己資本の上乗せを求められます。高い自己資本比率を求められる場合、G-SIBsは、配当や自社株買いが制限され、ROEの低下につながる恐れがあります。

逆に言えば、G-SIBsは、配当や自社株買い、ROEの水準を維持するためには、決算期末に向け、低めの「G-SIBスコア」を目指す必要があるわけですし、それはすなわち、G-SIBsは「与信や負債を減らす必要がある」ということを意味します。

具体的には、国債や株式などの有価証券、レポなどの金融機関向けの融資や負債、為替スワップなどの店頭デリバティブなどが挙げられます。例えば、G-SIBsが、①レポ(→証券を担保とする融資)や、②為替スワップ(→円やユーロを担保とするドルの融資)を減らすということは、それらを原資に、①リスクテイク(レバレッジ)を拡大しているヘッジファンドや、②ドル資産での運用をしている外銀は、それぞれのポジション(持ち高)を減らさないといけないことを意味します。

仮に、G-SIBsがスコアや資本サーチャージをさほど気にしないのであれば、彼らの顧客であるヘッジファンドや外銀も(現在の)ポジションを維持できるかもしれませんが、G-SIBsがターゲットとする(現在よりも低い)「G-SIBスコア」対比では、(現在の)レポや為替スワップを通じたマーケットの(ドル資産の)ポジションが大き過ぎるわけです。

BISは、直近の四半期報告書の中で、マーケット参加者のコメントを引いて、ヘッジファンドが、米国債のアービトラージをするために、レポを用いていると指摘しています(→リンク先のPDFのpp.21-23を参照)。ヘッジファンドなどがレポを用いる理由は、前回もお伝えしたように、利益を拡大させるためです。

例えば、彼ら(ヘッジファンド)がレポ金利の上昇によって、このポジションを外す(米国債を売却する)と、G-SIBsにとっては、レポという「与信」は減りますが、ヘッジファンドの米国債売却によって「売買可能有価証券」の持ち高が増えます。

レポ(=短期の与信)が減って、国債保有が増えるなら、資産の残高は「行って来い」ですが、以下に見るように、サーチャージの計算上は「保有有価証券」かつ「売買目的・その他目的有価証券」の両方にカウントされる国債よりも、「金融機関向け資産」にカウントされるレポのほうが、G-SIBスコアは(基本的に)低くなります**。

つまり、(低いG-SIBスコアを目指す)G-SIBsにとってみると、国債かレポのどちらかならば、レポによる与信を選ぶように思われます(**①担保付き貸出であり、その多くが翌日物であるレポと、②満期までの期間が長いために価格変動リスク=デュレーション・リスクがある国債とでは、後者のほうがリスクが大きいという考え方ができるかもしれませんし、①ヘッジファンドが自らのリスクでリスク資産を買い持ちするのを、G-SIBsが担保を取って(レポで)支えている状態と、②ヘッジファンドがそうしたリスク資産を売却することで、G-SIBsが自ら、これを抱えることになる状態とを比較すれば、後者のほうがリスクが高いという考えもできるかもしれません)。

(各G-SIBの計算結果は、ここにあります。これを見ると、どのような資産や負債、その他の銀行業務が、以下の各項目に分類されるかをより詳細に確認することができます。プレスリリース)

|

出所:国際決済銀行(BIS)、J.P. Morgan Asset Management

データは2019年12月12日時点で取得可能な最新のものを掲載。

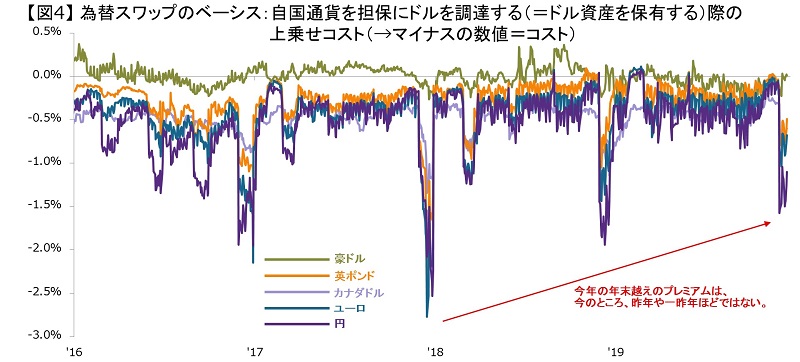

同じように、(通常は)「クロスボーダー」であり、「店頭デリバティブ」であり、「金融機関向け資産」にもカウントされる為替スワップは、レポや売買可能・その他目的有価証券よりも数値が高くなります(→G-SIBスコアを押し上げてしまいます)。したがって、(低いG-SIBスコアを目指す)G-SIBsは、レポや国債に比べ、為替スワップを相対的に避けるように思われます。

|

出所:Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月12日時点で取得可能な最新のものを掲載。

もう年末はそこまで来ていますが、(低いG-SIBスコアを目指す)G-SIBsは現在、このあたりを考慮し、何を減らして何を維持するかを検討していると見られます。

話を元に戻すと、低い「G-SIB資本サーチャージ」というターゲットに比べれば、銀行システム内には「G-SIBスコア」にカウントされる保有資産が多いわけですから、FRBがレポの資金を提供することの意義はあまりないと言えるかもしれません。

なぜなら、G-SIBsが、ニューヨーク連銀とのレポで資金を取り、その資金でヘッジファンドや外銀などを相手にレポを取り組むと、与信(レポ)すなわち「G-SIBスコア」は減らないからです。つまり、①低いG-SIBサーチャージと②連銀レポ、言い換えれば、①与信を減らしたいG-SIBと②G-SIBに与信を維持してほしいFRBとは、必ずしも相容れません。

確かに、9月17日以降、プライマリー・ディーラーは、連銀とのレポで資金を取っていますし、それらの資金で顧客へのレポや彼ら自身リスクテイクを維持しているはずで、だからこそ、レポ金利は安定しています。しかし、そのことは、「年末またぎ」で与信を続けてくれることを保証しません。なぜなら、G-SIBsは、低い「G-SIB資本サーチャージ」を求めて、与信を減らす必要があるからです。

レポ市場や為替スワップ市場が現時点では落ち着いているとしても、年末の動向には注意が必要でしょう。

この問題を解消するには、それが良いかどうかは別として、FRBが(誰かがG-SIBスコアにカウントする可能性がある)米国債を買い入れることで、これを市場から「取り去ってしまう」ことがひとつの方法でしょう。

あるいは、G-SIBスコア計算上、売買可能有価証券でも国債は準備預金と同じにするなどが考えられるのかもしれません。ただし、この場合、欧州債務危機がそうであったように、「国債の価値低下→銀行の資本減少→公的資金の投入=国債の発行増→国債の価値低下→・・・」という流れが生じる恐れがあるため、そう簡単には行かないのでしょう。

|

出所:ニューヨーク連銀、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月12日時点で取得可能な最新のものを掲載。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら