アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2020/01/07

(2020年の勝手予想①の続きです)

(本稿は、2019年12月30日に書いたものです)

(いつものように)前置きが長くなりましたが、「2020年の勝手予想」は、

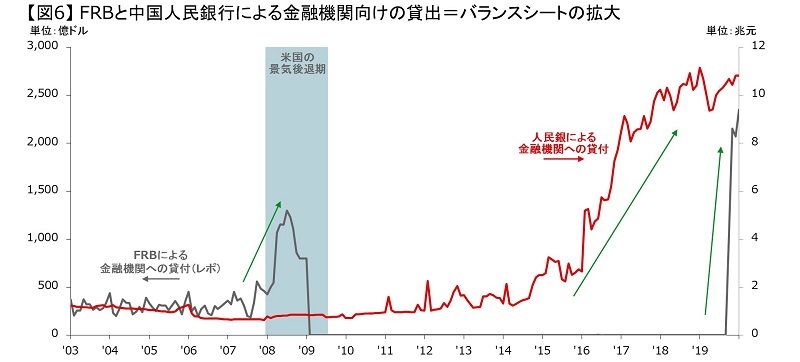

中国人民銀行が、量的金融緩和を開始する=中央政府による不良債権の本格処理(→実行中)を後方支援する、

というものです。これは、「予想」というほどのものではなく、「既に起こりつつある」と言ってもよいと思われます。

踏み込んで言えば、中国では、日本や米国型の金融危機は防がれるかもしれません。

より具体的に、そのプロセスを書くと、

まず、中国の債務は、過去に日本や米国が金融危機に陥ったときと同じ水準まで拡大しており、金融危機は、いつ生じても不思議ではありません。

|

出所:国際決済銀行(BIS)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月29日時点で取得可能な最新のものを掲載。

実際、中国では、小規模な銀行での取り付け騒ぎや、企業の債務不履行が生じており、中国は、実質的に金融危機に陥っているのかもしれません。ただし、中国の場合、日本や米国とは異なり、金融危機の「深化」は防がれる可能性があります。

中国と日本・米国との違いは、①民主主義かどうかと、 ②(かなり大げさですが)レイ・ダリオがアドバイスをしているかどうか、です。

これが、金融危機が深化するかしないかの差を生む可能性があります。

ダリオは、著書で「民主政治の国では、金融危機が深化する傾向にある」と述べています。

“Policy markers typically get the mix between austerity, money printing, and redistribution wrong initially. Taxpayers are understandably angry at the debtors and at the financial institutions whose excesses caused the debt crisis, and don’t want the government (i.e., their taxes) to bail them out. And policy makers justifiably believe that debt excesses will happen again if lenders and borrowers don’t suffer the downsides of their actions (which is called the “moral hazard” problem). For all these reasons, policy makers are usually reluctant and slow to provide government supports, and the debt contraction and the agony it produces increase quickly. But the longer they wait to apply stimulative remedies to the mix, the uglier the deleveraging becomes. Eventually they choose to provide a lot of guarantees, print a lot of money, and monetize a lot of debt, which lifts the economy into a reflationary deleveraging. If they do these things and get the mix quickly, the depression is much more likely to be relatively short-lived.” (Ray Dalio著、"Principles For Navigating Big Debt Crises", Part I, p27)

(拙訳)「政策担当者は典型的に、危機当初においては、緊縮策と貨幣発行と富の再分配の間でのバランスをうまく取ることができないものである。納税者は当然のこととして、債務危機の原因となった債務者や、彼らに野放図な貸付を行った金融機関に怒りの矛先を向けるし、税金で彼らを救済することを拒む。政策担当者も、もしも貸し手と借り手が自分たちの行動の責任を負わず、その痛みも味わうことがなければ、再び、過剰債務が生じてしまう可能性があると考える(→いわゆる「モラルハザード」(倫理の欠如)の問題である)。これらすべての理由によって、政策担当者はたいてい、政府支援の提供に逡巡したり、それが遅れたりする。そのうち、信用収縮やこれに伴う苦難は急速に拡大する。こうした状況に対し、景気刺激的な救済策を適用することを遅らせれば遅らせるほど、ディレバレッジ(信用収縮の状況)は悪化する。最終的に、政策担当者は、多額の保証、貨幣の発行、そして債務のマネタイズを提供することになる。政策担当者がこれらのバランスを速やかに取ることができれば、不況は比較的、短期間に収束する可能性が高まる」

つまり、典型的なパターンにおいては、本来、公的資本を速やかに、かつ大規模に投入すべきときに、有権者の抵抗によって実行できず、金融危機は深化してしまいます。

民主主義国家を構成する有権者は、野放図なリスクテイクを行った金融機関を税金で救済することを拒みます。また、公的資金が返済されるかどうかの不安も抱きます。政治家は(当然ながら)有権者の方を向いているため、公的資金の投入に逡巡します。

逡巡している間に、金融危機は深化します。株価が大幅に下落したり、破産申請するような企業や金融機関が相次いだりします。

ここに至って、政治家は、公的資金の投入を決断します。逆に言えば、民主政治の国家においては、有権者や政治家が、公的資金の投入を容認したり、決断したりするためには、金融危機の「深化」が必要になるいとうことです。逆に言えば、

実際、これらのプロセスは、日本や米国でも見られました。

日本では、1996年の『住専国会』の苦い経験で、政治家は、金融機関への税金投入を繰り返すことは困難と悟ります。これが、翌年から生じる金融危機へとつながりました。その後、政府は、金融機関に対して公的資金の投入を決定しますが、当初は金融市場から、規模が不十分と見られ、再度の投入を迫られました。

米国では、FRBが、2008年3月にJ.P. モルガンによるベア・スターンズの合併で支援を行い、さらに財務省が、同年9月6日に政府支援企業であるファニーメイとフレディマックを管理下に置いたことで、これ以上の公的支援は困難と悟ります。これが、同年9月15日のリーマン・ブラザーズによる破産申請につながります。ご記憶のとおり、これによって、金融危機は深化しましたが、さらに、その2週間後の9月29日にも、多額の公的支援を実施する『不良資産買い取りプログラム(TARP)』が下院で否決され、S&P 500は、1日で8.8%下落します。ここに至って、米議会は目を覚まします。

この点、中国は、共産党の一党体制であるため決断は早く、大手行は国有ですからスムーズに動くことができますし、足りない部分を中央銀行のバランスシート拡大で補うことは、他の地域からも学んでいるでしょう。また、外貨準備も潤沢です。

ダリオは、著書の中で、金融危機は、「緊縮」「中央銀行によるバランスシート拡大」「債務の再編」「富の再分配」の、4つのバランスが取れた”Beautiful Deleveraging”が生じるときに、収束すると述べます。

中でも、最も強調しているように思えるのが、中央銀行によるバランスシート拡大=printing moneyです。

“ A “beautiful deleveraging” happens when the four levers are moved in a balanced way so as to reduce intolerable shocks and produce positive growth with falling debt burdens and acceptable inflation. More specifically, deleveraging becomes beautiful when there is enough stimulation (i.e., through “printing of money”/debt monetization and currency devaluation) to offset the deflationary deleveraging forces (austerity/defaults) and bring the nominal growth rate above the nominal interest rate.(中略)The best way of negating the deflationary depression is for the central bank to provide adequate liquidity and credit support, and, depending on different key entities' needs for capital, for the central government to provide that too. Recall that spending comes in the form of either money or credit. When increased spending cannot be financed with increased debt because there is too much debt relative to the amount of money there is to service the debt, increased spending and debt-service relief must come from increased money. This means that the central bank has to increase the amount of money in the system. The central bank can do this by lending against a wider range of collateral and also by buying (monetizing) lower-quality and/or longer-term debt. This produces relief and, if it's done in the right amounts, allows a deleveraging to occur with positive growth.” (Ray Dalio著、"Principles For Navigating Big Debt Crises", Part I, p32)

(拙訳)「『beautiful deleveraging』は(「緊縮」「中央銀行によるバランスシート拡大」「債務の再編」「富の再分配」の)4つのレバーがバランスよく動くときに生じる。このとき、許容できないショックが収まり、債務負担が減って、許容可能なインフレが生じると共に、経済成長がプラスに転じる。より特定して言うなら、(緊縮やデフォルトがもたらす)デフレ的なディレバレッジの圧力を相殺するほどの、十分な景気刺激(貨幣の発行/債務のマネタイゼーション/通貨の切り下げ)が生じるときに、言い換えれば、経済成長率が名目利子率を上回るときに、ディレバレッジは「美しく」なる。(中略)デフレ不況を打ち消す最善の方法は、中央銀行が適度な流動性と信用支援を提供することであり、加えて、カギとなる機関が資本不足に陥っている場合には、中央政府がこれを提供することである。消費などの支出が、お金を使うことか、信用の提供を受けることでしか実行できないことを思い出そう。元利を返済するための債務がお金に比べて多すぎるために、もはや、債務のさらなる拡大によっては支出を増やせないような場合には、支出の増加と元利の返済は、お金を増やすことによってしか実行することができない。つまり、中央銀行は、システムのお金を増やさなければならない。中央銀行は、幅広い担保に対して貸し付けを行うか、信用力の低い/長期の債務の両方またはいずれかを買い取ることによって、システムのお金を増やすことができる」

なぜ、printing moneyが重要かと言えば、信用収縮でデフレ圧力が生じる中、中央銀行が自らのバランスシートを拡大させることによって、金融機関の更なる破たんが防がれ、資産価格の下落も止まるとの観測が生じる、すなわち、センチメントや市況の回復、債務負担の軽減によって、景気が底打ちをし始めるからです。

先ほど「日本や米国の金融危機では、公的資本の投入に逡巡した結果、危機が深化した」と書きました。民間機関の危機の場合、「公的資本」を投入するのは、文字どおり、政府であり、それが足りない場合には中央銀行が間接的に支援をする、というパターンが標準的です。一方、ソブリン政府の財政危機の場合、「公的資本」を提供するのは、中央銀行しかありません。ダリオが強調する、この「中央銀行による介入」に逡巡したことで、危機を深化させてしまったのが、ユーロ圏です。

2010年から始まった欧州ソブリン債務危機において、ECBは、かなり長い間、イタリアやスペインなどの国債を大規模に買い入れることを拒否しました。ECBは(わざわざ)『証券マーケットプログラム(SMP)』という国債の買い入れプログラムを作ったのですが、財政再建へのコミットメントがないことを理由に、買い入れは少額に留められ、これらの国債はさらに売りを浴びました。ECBは、国債の大規模な買い入れが、政府のモラル・ハザード(倫理の欠如)を呼んだり、マネタイゼーションと受け止められたりすることを恐れたのです。結果として、これらの政府は、国債の発行がさらに難しくなり、中央銀行によるprinting moneyに頼ることもできず、財政緊縮に向かったため、景気は冷え込み、(国債を買ってもらうために必要な)税収増加や財政再建は困難を極めました。すなわち、インフレではなく、デフレのスパイラルに陥ったわけです。その後、2012年7月に、ドラギ総裁(当時)が「ユーロを守るために、必要なことは何でもする。私を信じほしい。それは十分な措置になるはずだ」と発言し、その後、国債を無制限に買い入れるプログラム(OMT)を打ち出すと、欧州危機は収束に向かいました。

(加えて言えば、これをFRBもやっているわけですから、金融危機の後のようなものが出ている限り、米国の景気後退は先送りされるように思えます。)

ダリオは、著書やインタビューを読む限り、中国のキーパーソン中のキーパーソンである、王岐山・国家副主席や劉鶴・副首相と、親交が深いようです。

彼は、欧州債務危機のときにも、ECBに対して、速やかに量的金融緩和(QE)を開始するようアドバイスをしています。リーマン危機のときには、ホワイトハウスや財務省に金融危機の可能性を指摘しましたが、ほとんど誰も聴く耳を持ってもらえなかったと、振り返っています。

最近の中国の対応は、「緊縮」、(銀行合併と)「中央銀行によるバランスシート拡大」やその他の信用支援、「債務の再編」など、レイ・ダリオのアドバイスをフォローしているように思えます。だとしたら、金融危機の深化は防がれるかもしれません。

|

出所:中国人民銀行、FRB、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年12月29日時点で取得可能な最新のものを掲載。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら