アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

どのサイクルを重視するかで、年末までの株価見通しが異なる

世界の景気敏感株である日本株は、世界景気(特に製造業)の影響を強く受ける傾向にあります。実際2000年以降は両者の連動性が強く、足元のようにグローバル製造業PMIが低下傾向にある場合は、それが底打ちするまで、日本株の上昇基調が見られないという経験則が確認できます(→【図1】)。

|

出所:東京証券取引所、J.P. Morgan、Bloomberg Finance L.P.、J.P. Morgan Asset Management

注:「世界全体の製造業景況感指数」は、J.P. Morgan Global Manufacturing PMI SA。PMIは、購買担当者景気指数を指し、50を超える場合には、過半の企業が「自社のビジネスは拡大」と回答していることを示し、反対に50を下回る場合には、過半の企業が「自社のビジネスは縮小」と回答していることを示す。

データは2019年8月22日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

「日本株は、世界景気と連動する」というシンプルな構図を複雑にしているのが、ここ数年、非常に重要性が高い複数の景気サイクルに「ズレが生じている」という点です。そして、これが原因で、景気循環を重視するスタイルの投資家の中でも「どのサイクルを重視するか」によって、日本株の見通しが異なることになります。

強気派が重視するサイクル

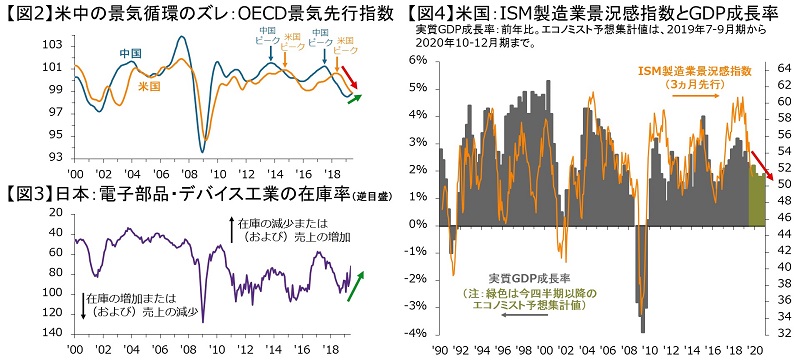

強気な投資家の一部は、2017年に悪化基調に入った中国やITのサイクルが、そろそろ持ち直すことに期待しています。実際、【図2】の中国のOECD景気先行指数や【図3】の日本の電子部品・デバイス工業の在庫率(在庫÷出荷、図は逆目盛)を見ると、これらのサイクルの悪化局面が終わったことを示唆しているようにも見えます。

|

出所:(左上)経済協力開発機構(OECD)、Bloomberg Finance L.P.、J.P. Morgan Asset Management(左下)経済産業省、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)米サプライマネジメント協会(ISM)、米経済分析局(BEA)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

注:(左上)OECD景気先行指数は、振幅調整済み。景気先行指標の循環の振幅が、トレンドを除去した参照系列の循環の振幅と一致するよう調整されることを意味する。(左下)鉱工業指数の電子部品・デバイス工業の在庫率指数は、在庫量を出荷量で割ったもの。(右)エコノミスト予想集計値の出所は、Bloomberg Finance L.P.。「ISM製造業景況感指数」は、製造業の景況感を表す指数で、50を超える場合、過半の企業が「自社の事業は前月に比べて拡大」と回答していることを示し、反対に50を下回る場合には、過半の企業が「自社の事業は前月に比べて縮小」と回答していることを示す。

データは2019年8月22日時点で取得可能な最新のものを掲載。

ここで、景気サイクルの下降局面に関する基本的かつ重要な考え方をまとめておきます。

・サイクルの下降局面は、時間が経過するほど自律的に反発する“可能性”が高まると考えられる。

・サイクルの下降局面が続けば続くほど、景気刺激策が出てくるため、それがサイクル反発の“可能性”を高めるとも考えられる。

2つめの点に関して言えば、例えば2018年を例にとると、米国では景気が過熱気味で金融引き締めが実施されたのと対照的に、既に景気減速が鮮明だった中国では、金融緩和が実施されました。とにかく、上記の点などを考慮すれば、現時点で、比較的早くから悪化していたサイクルの持ち直しに期待を寄せるのは自然なことだと考えられます。

日銀の最新の展望レポートを見ても、『海外経済は、中国などにおける景気刺激策の効果発現やIT関連財のグローバルな調整の進捗などを背景に幾分成長率を高め、総じてみれば緩やかに成長していくとみられる。こうしたもとで、わが国の輸出は緩やかな増加基調に復していくと見込まれる』と書かれています。このような見方に基づき、黒田総裁も以前から「年後半の世界景気の回復シナリオ」を示しているのでしょう。(注:最近は、これが後ズレするリスクを指摘し始めています)

弱気派が重視するサイクル

現時点で株価見通しに弱気な投資家の一部は、中国・欧州・日本の景気が減速する中、昨年「1強」状態だった米国景気が、来年にかけて減速基調入りした可能性が高い点を警戒しています。実際、上の【図2】で米国のOECD景気先行指数を見ると、中国に1年ほど遅れてピークアウトした後、未だ底打ちの兆しが見られていません。また、同じく上の【図4】で実質GDP成長率のエコノミストのコンセンサス予想を見ても、これから2020年後半にかけて、米国経済は鈍化していく見込みとなっています。

ここで今回の結論を先取りすると、上記のサイクルの「ズレ」などを考慮したうえで、筆者は「年内は、①世界景気の減速基調が続き、②したがって日本株の“短期的な戻り”はあっても、“上昇基調入り”は見込めない」と考えています。

ただし、例えば「日本株のPBRが1倍を割れて下げ止まらない」といった危機的な状況がすぐに訪れる可能性は低く、年内の株価の下落余地も限定的と考えます。仮に、米国景気の減速が後退に繋がれば、株価はここから更に急落すると見ていますが、そのような状況に至るタイミングは、早くても来年以降でしょう。

年内の日本株の“上昇基調入り”に懐疑的な3つの理由

理由1. 米国景気の減速局面は、まだ序盤か中盤

筆者は、弱気派が重視するサイクルで言及した、米国景気の下降サイクルを警戒しています。今後のメインシナリオは、米国の成長率は鈍化傾向が続き、その先行指標であるISM製造業景況感指数も、上げ下げを繰り返しつつ、基本的には低下トレンドが続くというものです(→【図4】)。

確かに、先週発表された7月の小売売上高の結果などは心強いですが、その翌日に出た8月のミシガン大学消費者態度指数(速報値)が大幅に落ち込んでいる点などを考慮すれば、米国の対中関税『第4弾』が実施された場合、既に弱い輸出や設備投資に続いて、個人消費も鈍化していく可能性が高いと見ています。

また、現時点では米連邦準備制度理事会(FRB)の金融政策の緩和度合いはまだ限定的ですし、そもそも緩和効果があらわれるまでにはラグがあるほか、トランプ政権の追加の財政刺激策もしばらく出てきそうにありません。

理由2. 日本のIT・製造業の下降サイクルが底を打つには、「まだ減速局面の序盤か中盤あたり」の米国景気の再加速を待つ必要がある

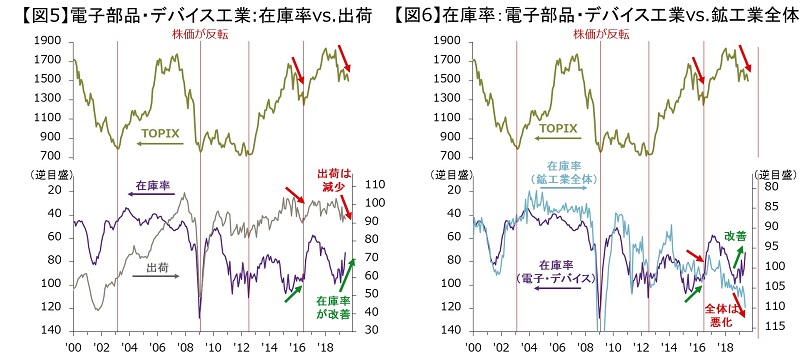

既に確認した通り、強気派が注目する電子部品・デバイス工業の在庫率(在庫÷出荷)の改善は好材料です。ただし、①在庫率の改善は「在庫」の減少のみで生じており、「出荷」は低迷し続けている点(→【図5】)や、②「鉱工業全体の在庫率」は悪化傾向に歯止めがかかっていない点(→【図6】)などを踏まえれば、まだ過度な楽観は禁物でしょう。また、③多くのIT製品が対象となる米国の対中関税『第4弾』の発動が、世界の製造業の弱さに拍車をかけるリスクにも注意が必要です。

|

出所:東京証券取引所、経済産業省、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年8月22日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

ここで、上記①と②の「乖離」について、上の【図5】と【図6】で詳しく見てみましょう。過去は通常、電子部品・デバイス工業の在庫率(紫色)や出荷(【図5】の灰色)、鉱工業全体の在庫率(【図6】の水色)は同じ時期に好転していました。

しかし、2015年のように、これらの好転の時期に大幅なズレが生じた際は、電子部品・デバイス工業の在庫率が改善しても日本株の下落傾向は止まらず、結局、電子部品・デバイス工業の「出荷」や「鉱工業全体の在庫率」が底を打ってはじめて株価が上昇に転じたことがわかります*。

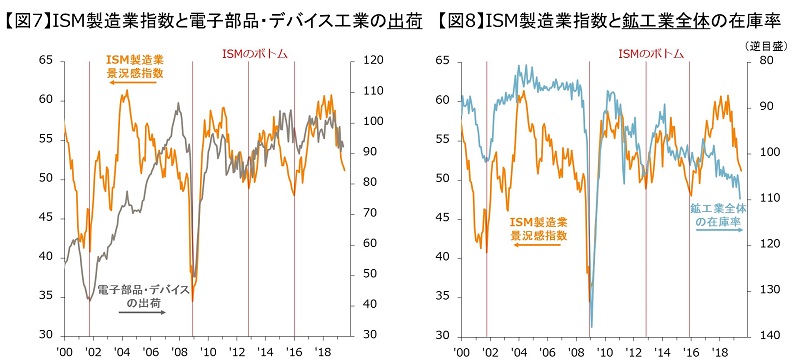

それでは、電子部品・デバイス工業の「出荷」や「鉱工業全体の在庫率」の悪化傾向はいつ止まるのでしょうか?下の【図7】と【図8】を見る限り、両指標の悪化サイクルは、米国の景気サイクル(ISM製造業景気指数)の反転と同時か、それにやや遅れて持ち直すことがわかります。 したがって、「日本のIT・製造業のサイクルが底打ちする」という見方の確信度を高めるには、まだ減速局面の序盤か中盤あたりにいる米国景気の再加速を待つ必要があると考えることができます。

なお、図は載せていませんが、日本の製造業のサイクルを見る上で注目度が高い工作機械受注額も、やはりISM製造業景況感指数と同時かそれに遅れて底を打つ傾向があります。

|

出所:米サプライマネジメント協会(ISM)、経済産業省、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年8月22日時点で取得可能な最新のものを掲載。

*2000年代前半は、製造業の指標が改善してから株価が底をつけるまでに長い期間を要しました。当時は、米ITバブル崩壊後の株式のバリュエーション調整が長引く中、米企業の不正会計なども重なったため、ファンダメンタルズ改善後の株価の戻りが遅れたと整理できるでしょう。

理由3. 中国の景気サイクルが明確に上向くタイミングに後ズレのリスク。上向いた後も、その「強度」には懐疑的

米国景気の減速基調が続くとしても、中国景気が“非常に”強くなれば、世界の製造業のサイクルに大きなプラスの影響をもたらし、米国景気の再加速の時期を早めることすら期待されます。 上記で述べたように、中国景気の下降サイクル入りは2017年で、2018年には景気対策も出ていただけに、他国に先駆けた中国景気の持ち直しへの期待は高いでしょう。

しかし、以下の2点を考慮すれば、中国景気の下降サイクルが通常よりも長引く可能性に注意すると同時に、次の上昇サイクルの「強度」への期待値も引き下げたほうが良いと考えています。

・注意点①:米中貿易戦争という異例の事態が起こり、しかもその激化が続いている

・注意点②:中国政府は、構造的に重大なリスクに配慮しつつ、循環的な景気悪化への対処を行わなければならない。結果的に、大規模な景気刺激策が打ち出せない

このうち、②の構造問題とは、不動産バブルの抑制や、それとも密接に絡む「シャドーバンキング」のリスクの抑制などが挙げられます。

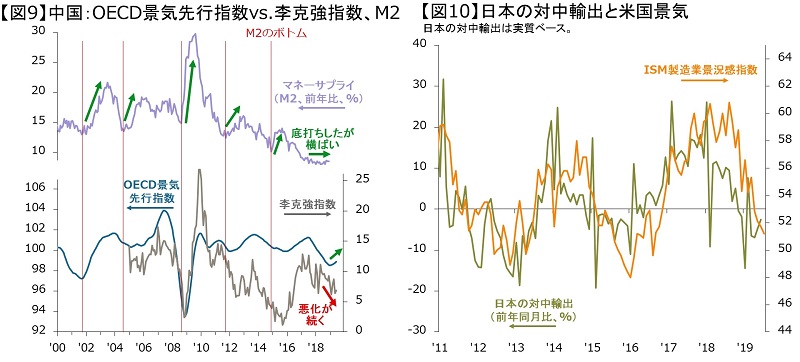

また、これらが影響して十分な景気刺激策が打てていない証左としては、中国景気に先行する傾向があるマネーサプライ(M2)の反転上昇が未だ確認されていないほか、不信感が根強い中国の統計の中でも、「実力をあらわしている」とされる李克強指数が低下を続けているのも気がかりです(→【図9】)。

|

出所:(左)経済協力開発機構(OECD)、中国人民銀行、Bloomberg Finance L.P.、J.P. Morgan Asset Management(右)米サプライマネジメント協会(ISM)、日本銀行、Bloomberg Finance L.P.、J.P. Morgan Asset Management

注:(左)「李克強指数」は、中国の銀行融資残高(40%)、電力生産量(40%)、鉄道貨物輸送量(20%)の年間成長率の加重平均値。

データは2019年8月22日時点で取得可能な最新のものを掲載。

それでは、今のところ不十分かもしれない景気刺激策に、今後は期待できるのでしょうか?筆者は引き続き、景気の「底割れ」を防ぐための対応策(積極的なインフラ投資など)は出てくると見ていますが、以下の最近の中国当局の言動を見る限り、過度な期待は禁物と考えます。

・先月:中国政府が「短期的な景気刺激の手段として不動産を活用することはない」という声明を発表した

・今週:大幅な“利下げ”が見送られた(→最優遇貸出金利(プライムレート、LPR)の低下幅が限定的だった)

・今週:貨幣政策局の孫国峰局長が、預金準備率の追加引き下げに向けた余地は「人々が考えるほどには大きくない」と発言した

なお、上記の想定に反して、今年の年末までに中国経済が強さを見せたとしても、結局米国経済の再加速が見られるまで、日本の対中輸出は回復しないリスクがあります。

上の【図10】では、ISM製造業景況感指数と日本の対中輸出の伸びを示しており、ここから両者の連動性の強さがわかりますが、これはまさに「サプライチェーン」の仕組みをあらわしていると言えるでしょう。つまり、多くの中国向けの輸出品は、中国で組み立てられ、米国に再び輸出されているため、最終需要地である米国景気が冴えなければ、中国の対米輸出も日本の対中輸出も鈍いままとなるリスクがあると考えられます。

最後に、改めて結論

今回のブログでは、強気派と弱気派がそれぞれ重視するサイクルの「ズレ」に焦点を当てて分析してきました。そして、その結論としては、上記3つの理由から、年内に国内外の製造業のサイクルが本格的に上向く可能性は低く、したがって、日本株も“短期的な戻り”があったとしても、“上昇基調入り”は見込めないと考えます。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら