アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

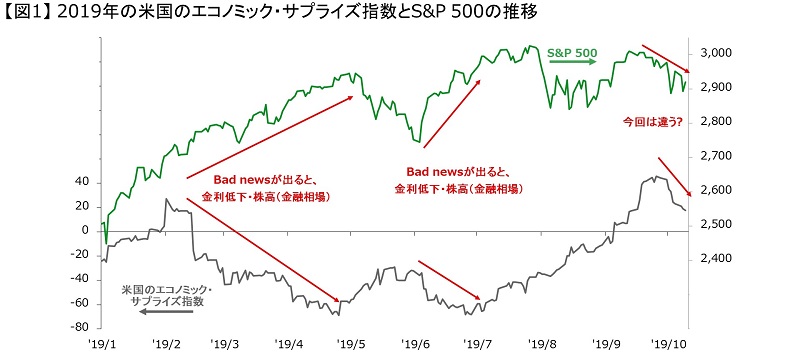

9月までは、米国で市場予想を上回る経済指標の発表が相次ぎ、米国の景気減速や景気後退への懸念が和らぎました。しかし10月に入ると、一転して企業景況感や雇用統計の結果が市場予想を下回り始めたことで、米国景気への懸念が再燃しています。実際に、下の【図1】を見ると、米シティグループが算出する「エコノミック・サプライズ指数」は、9月までの上昇基調が終わり、低下し始めていることがわかります。

|

出所:シティグループ、S&P Dow Jones Indices LLC、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年10月10日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

ここで筆者が懸念しているのは、「循環指標であるエコノミック・サプライズ指数が低下に転じたこと」ではなく、「同指数が下落すると、むしろ株価が上昇する(→Bad news = Good news)」という、今年の経験則が崩れてしまったように見えることです。今後は、この傾向が続くかどうかを注視する必要があるでしょう。

ところで、そもそも「経済指標が予想を下回ると、むしろ株価が上昇する」という、一見おかしな状況が続いていたのはなぜでしょうか?これには、米連邦準備制度理事会(FRB)の金融政策への過度な期待が関係していると見ています。

(1) 今年の2月以降のBad news = Good newsの局面

当時は、経済指標でネガティブ・サプライズが生じると、「FRBが金融引き締めを止め、それが景気の持ち直しに繋がる」との期待に繋がり、金利低下・株高(=『金融相場』)を招きました。そして、実際にFRBは、エコノミック・サプライズ指数が低下を続けた後の今年3月に、①政策金利を年内いっぱい据え置く、②米国国債などの保有資産の売却=量的引き締め(QT)を9月いっぱいで停止する、との見通しを示しました。

(2) 今年の6月以降のBad news = Good newsの局面

当時は、経済指標でネガティブ・サプライズが生じると、「FRBが“保険的な利下げ”を実施してくれるので、それが景気の持ち直しに繋がる」との期待に繋がり、再び金利低下・株高を招きました。例えば、6月に発表された5月のISM製造業景況感指数(52.1)は2年7ヵ月ぶりの低水準となり、同じく5月の雇用統計も非農業部門の雇用者数の伸びが市場予想(約18万人増)を大幅に下回る7万5,000人増となりましたが、その週にS&P 500は4.4%の急上昇を見せています。そして、実際にFRBは、エコノミック・サプライズ指数が低下を続けた後の今年7月に、10年半ぶりの利下げを決定しています。

(3) 今回は違う? Bad news = Bad newsの局面入り?

ここで、足元の状況を確認してみたいと思います。改めて上の【図1】を見ると、今のところ、これまでとは打って変わって、エコノミック・サプライズ指数の低下とともに、株価も下がる傾向になっています。ポイントは、「今回も、経済指標が予想を下回るとFRBの利下げ期待が高まっているものの、今回は、これが株価の下落分を補うほどの上昇要因にはなっていない」という点です。

この背景としては、利下げの回数が増えるにつれて、パウエルFRB議長が主張する「予防的・保険的な利下げ(→短期的な利下げの後に景気加速が待っている)」との見方に対して投資家が懐疑的になる一方、「利下げは景気が悪いことの証明であり、2001年や2007年のように、利下げの後に景気後退が待っている」との見方が少しずつ強まっている可能性が考えられます。

この背景の解釈はどうあれ、とにかく米国の「Bad news = Good news」が仮に終わったとすれば、これまでの「景気や1株利益(EPS)は冴えなくとも、緩和期待で株価収益率(PER)が切り上がる」という構図で上昇してきた株式市場にとって大きな逆風となる可能性があります。

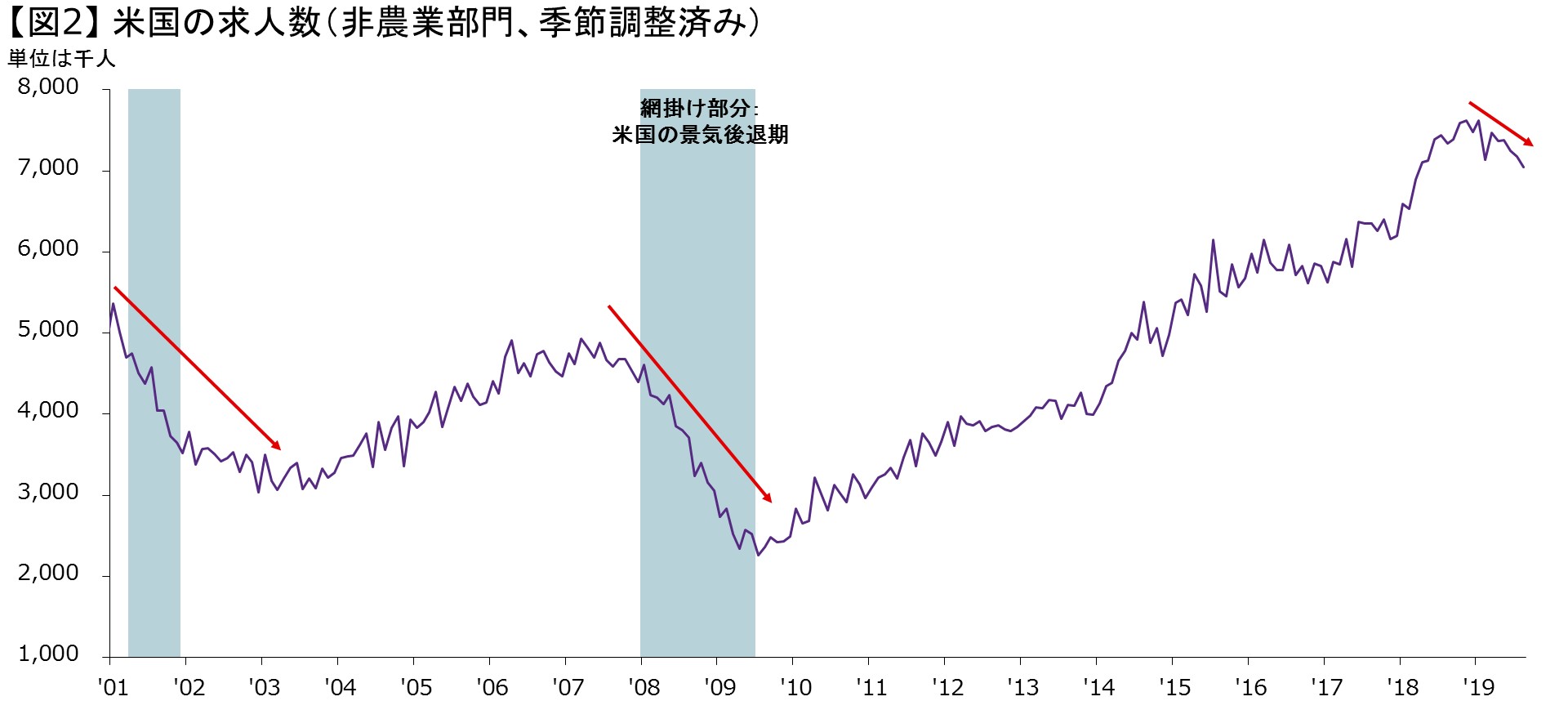

もちろん、肝心の景気指標が上向けば、「Good news = Good news」の展開で、株高は続くでしょう。ただし、昨日発表された米国の8月の非農業部門の求人数(下の【図2】)が市場予想を下回るとともに、低下傾向が続いていることなどを踏まえれば、当面は、製造業の景気悪化が労働市場や個人消費の分野に及んでいくリスクなどに警戒が必要でしょう。

|

出所:米労働統計局(BLS)、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年10月10日時点で取得可能な最新のものを掲載。

一方、FRBの“神通力”の弱まりには、良い面も?

上記の通り、「金融緩和・PER頼みの株高」が終わることは、金融市場にとっての逆風ですが、この変化が、トランプ米大統領の変心を招く可能性も考えられます。米中貿易戦争のこれまでの経緯を振り返ると、2018年は「中国経済は弱いが、米国経済は強いから大丈夫」、2019年は「米国経済は昨年ほど強くないが、FRBが利下げしてくれるから大丈夫」という前提のもとで、米政権は中国への制裁関税を発動してきました。

しかし、「もはやFRBの利下げでも、景気や株価は上向かない」との認識が強まれば、来年の大統領選挙に向けて、FRBではなく、トランプ大統領自身の政策によって、米国景気を下支えする必要性が生じるでしょう。そして、この場合、トランプ政権が採れる最も効果的かつ即効性がある手段は、中国との対立を和らげることであり、この点でこれから好材料が出てくるかもしれません。

尤も、①このような方針転換が、今週の貿易協議で確認されるかはわかりませんし、②そもそもトランプ政権が、「中国との貿易交渉で敗北した」と支持層に受け止められることを嫌がり、“行動が遅いFRB”や、“米国をだまし続けている中国”、“財政刺激策で折り合わない民主党”に景気減速の責任を押し付け、対立姿勢を今後も変えないという可能性も、(かなり低いですが)ゼロではないため、現時点で過度な楽観はできない状況です。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら