アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2020/03/19

まず、実体経済や企業業績など、ファンダメンタルズの観点から考えてみます。

皆さんも既に、そう実感されているように、事態は、①(先々週あたりまでの)世界各国を巻き込む生産供給網、サプライ・チェーン寸断の問題から、②欧米主要国による「封じ込め」政策により、「たとえ、原材料や部品が届いて、モノやサービスを生産・供給できたとしても、お客さんに買ってもらえない、お客さんが来ない」という需要停滞の問題に、段階を大幅に切り上げています。人に会うことや移動が、制限されつつあります。

例えば、モノの消費を考えると、自動車は、移動が制限されるため、新車への買い替えは手控えられるでしょう。ガソリン消費も同様です。家電製品は、インターネットで買うとしても、「一度は目で確かめる」方が多いと思いますが、人混みを避ければ、実店舗に足を運ぶことも減ってしまいます。人と会う機会が減れば、時計や宝飾品、衣料品や化粧品も必要がなくなるでしょうし、スマートフォンの買い替えも進まないでしょう。

サービス消費については、配送やゲーム、ストリーミング・サービスなどは増えると考えられますが、外食・宿泊・移動・映画・演劇・コンサートなどは大幅に落ち込みます。合わせて、落ち込みが予想されるモノやサービスに関する広告の効果がなくなるため、インターネット広告も減るでしょう。

そして、これらを生産するための設備投資や(例えば、自動車やスマートフォンなどの用いられる半導体などの)原材料・半製品の購入も落ち込むことが考えられます。

さらに重要なこととして、モノやサービスの生産稼働率が落ち込むため、所得や雇用が減ることも避けられませんし、それが、消費をさらに減らす方向に進むでしょう。

したがって、企業業績は、大幅な落ち込みが避けられません。上述のとおり、インターネット広告に収益を依存する「プラットフォーム」の巨大テクノロジー企業の一角や、半導体企業も例外ではありません。また、長年の低金利環境の結果として、負債が大きく、信用力の低い企業の破たんが相次ぐ可能性が強く意識されています。

次に、 金融市場に内在する要因、言い換えれば、需給に影響を与える要因について、考えてみます。

まず、最も特異な要因として、(上述のように)実体経済や企業業績の落ち込みがさらに意識されるタイミングで、金融機関のトレーダーやファンドの運用者たちにも「在宅勤務」が広がっており、結果として、情報の取得や取引などのアクションを取りづらくなっている点が挙げられます。また、実際の動きの制限のみならず、心理的にも「制約」を感じる可能性も十分に考えられます。これらは、リスクの削減につながります。

そもそも、売りが売りを呼ぶ局面では、多くの投資家が「換金売り」に走るため、日ごろから取引される機会や(取引1回あたりの)金額が少ない銘柄(=「換金性」が乏しい銘柄)は、売りと買いの気配値の差が拡大します。この結果、売却する場合には、いつも以上に低い価格で、しかも、いつもよりも少ない金額でしか売れないということが生じることで、価格は急速に下がっていきます。「在宅勤務」の拡大によって、こうした状況が増幅されていると見られます。

例えば、米国10年国債は、世界の資本市場の中でも最も取引が多い資産のひとつですが、新発の債券(今年2月発行、2030年2月満期)よりも発行時期が3ヵ月だけ古い債券(昨年11月発行、2029年11月満期)では、『売値と買値』の差が、新発債に比べて、通常は見られない(新発債の7倍、通常は新発債ほぼ同じ)ほどに拡大しており、換金性を求める動きが強まっています。

次に、価格チャートの『パターン認識』や、金融ニュースの『自然言語処理』によって、自動的に売りや買いの注文(もしくはサイン)を出すアルゴリズム取引の増加も、連日の急落に影響を与えている可能性があります。

「学習」するために用いられる、アルゴリズムやマーケット・データに大きな違いはないため、あるファンドが「売り」を出す時には、類似のシステムを持つ、別のファンドも「売り」を出す可能性が高いと推測されます。

こうしたファンドの群集的な売りによって、価格が下落すれば、チャートのパターンは「自己強化」され、さらなる「売り」を出すことが考えられます。合わせて、「手で取引をしている」人間も、黙って見ているだけではなく、損失確定の売りや空売りで追随します。

一方で、「そうしたシステム売買は、未曽有の出来事に対応できず、スイッチを切っている」という話も聞かれます。

そうしたケースもあるでしょうが、それで「売り」が止まるわけではありません。他の類似ファンドや人間が「売り」を出し続けているときに、機械から人間に「切り替えた」ところで、その人間が「売り」を出さない理由はありません。むしろ、人間のほうが恐怖におびえ、冷静さを欠くでしょう。

また、そもそも、機械を採用する運用者は、「機械は(決して万能ではないものの)人間よりも遥かにデータの処理能力が高く、しかも心理に左右されない」ことを信じていますから、「売り」のサインには「機械は、人間が認知しきれない、何かを知っている」可能性があると、信頼し続ける場合もあるでしょう(→まして、他のファンドも売りを出す可能性があると、「人間」が「思えば」、なおさらです)。

次に考えられるのは、金融規制強化の影響です。

住宅バブル期に、金融機関は大きなリスクを取り、リーマン危機によって大きな損失を抱え、政府による救済を受けました。その反省に立った金融規制の強化によって、金融機関は、リスクの高い証券を保有しづらくなりました。

証券会社は、(上場株式の場合には、市場に注文をつなぎますが)国債や社債、証券化商品などの相対取引の場合、売り手と買い手をマッチングさせることが基本業務のひとつです。金融危機前なら、ある証券に顧客から売りが出る場合、「とりあえず在庫として抱え、買い手が出るのを待つ」ことも可能でした。

一方、規制強化後は(国債などの信用力の高い債券以外に)売りが出る場合には、大手のファンドなどの機関投資家と連絡を取り、「買う意思があるか」をヒアリングしてから、売り手から買い取って(買い手と)マッチングさせるというように、証券会社は、証券在庫の保有を極力、抑制していました。

現在のように、売りが加速して、買い手も見つからない「投げ売り」が生じる場合、その取引価格が証券会社のトレーダーにとって、いかに魅力的であるとしても、在庫として抱えられず、売りを吸収しづらくなっています。

また、金融規制強化の結果、国債や社債、証券化商品などの主要なプレーヤーは、銀行や証券会社などの金融機関から、ヘッジファンドを含む運用会社にバトンタッチしました。『シャドー・バンク』(影の銀行)と呼ばれる主体です。

彼らは、顧客からの資金委託で動いているために「予算」に制約があり、逆に言えば、金融危機前の銀行や証券会社のようにバランスシートを機動的に増やしたり減らしたりできるわけではないため、先のトレーダーと同様、価格がいかに魅力的であるとしても「ここがチャンス」とばかり、自由に買い増しができるわけではなく、反対に(大幅下落などのために)投資家からの解約通知を受けると、どれだけ割安だと感じても、売却せざるを得ません。

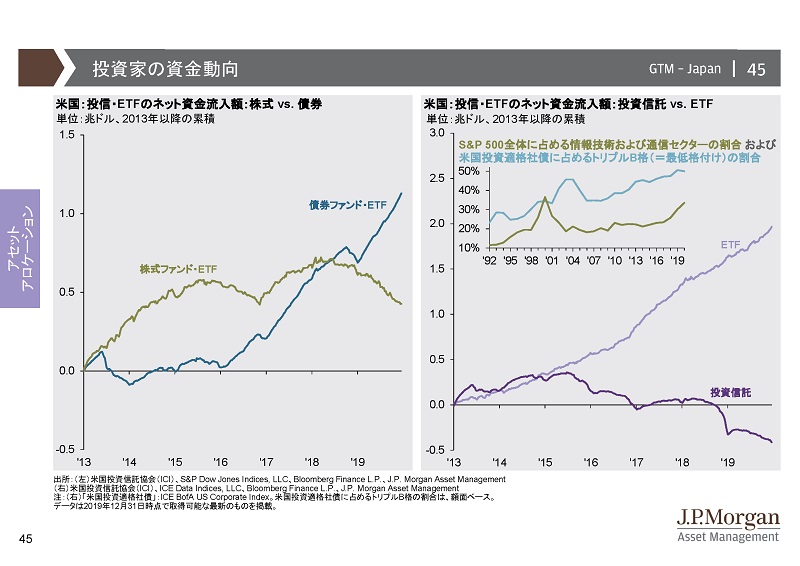

上記のシャドー・バンクと同様、以前から、IMF(国際通貨基金)、BIS(国際決済銀行)、FRB(連邦準備制度理事会)、イングランド銀行などが警鐘を鳴らしていたのが、ETF(上場投資信託)です。

ETFは、低コストと「インデックス信仰」により、ブームになっていました。

中でも、懸念されていたのが、社債やローンに投資をするETFです。

個別の社債やローンは、上述の金融規制強化によって、流動性(取引の頻度、取引1回あたりの金額)が、以前よりもさらに落ちていました。一方で、それを束ねただけのETFは、流動性が非常に高く取引されていました。

ETFの流動性と、それを構成する銘柄の流動性との間に「ミスマッチ」が生じていたわけです。

それはあたかも、銀行の「短期調達・長期運用」の期間ミスマッチに似ています。金融危機の取り付け騒ぎにおいては、「預金者は預金を引き出そうとするけれども、その預金は長期の企業貸付や証券投資に回っているため、一部の資産に投げ売りが生じるか、銀行は預金引き出しに対応できない」という事態が生じますが、ETFの置かれた状況は、これに類似しています。

すなわち(細かいことを省略して、シンプルに言えば)、ETFに売りが殺到する場合には、それを構成する個別銘柄の本来の流動性が露見して、「売値が飛んで」大幅下落につながるのです。

ETFと言えば、個人投資家が中心主体のように思えますが、流動性と利便性の高さと低コストゆえに、ヘッジファンドが機動的にリスクテイクを変化させるため、大規模に用いていました。

さらに、リーマン危機以降の米国株式市場における、唯一の買い越し主体は、企業です。企業が低金利を利用したり、手元の現金を極力減らすことによって、自社株買いを行い、株価は支えられてきた側面があります。 しかし、今回の「経済活動の停止」によって、そうした自社株買いが続けられなくなるほか、債務の返済に窮したり、増資を行ったりする可能性が生じていることも、株価の売りにつながっている可能性があります。

そして、最後に、しかし、おそらく最も重要な点として、「低インフレ・低金利の環境が続く」という認識や、中央銀行の金融市場寄りの姿勢によって、株価バリュエーションの上昇、信用スプレッドの縮小、ボラティリティの低下といった形で、投資家のリスクテイクが強まっていたことが挙げられるでしょう。

最近は、株式や社債のみならず、国債やゴールドまでも同時に売られ、現金を求める動きが強まっています。「今、どうしても換金をしなければならない」という事情がなければ、「ブームに踊った人たちの換金売り」によって押し下げられた価格で損失を確定させてしまうことは、金融市場の短期的(だが、いつも大き)な動きに翻弄されてしまうばかりです。そうした事情がない場合、将来のファンダメンタルズを見て、長期分散投資を継続することをお薦めします。

|

上記は掲載時点の執筆者の見解を示したものであり、将来予告なく見解が変更される場合があります。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら