アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

今年の世界株高の原動力は?

今月最高値を更新した米国株式をけん引役に、今年は世界的に株価が上昇していますが、この株高は、企業業績(予想1株利益(EPS、12ヵ月先))というより、予想株価収益率(PER、12ヵ月先)の切り上がりが原動力になっています。また、予想PERが上昇基調を続けている(≒投資家心理が改善している)最も大きな要因としては、世界的な金融緩和への期待が挙げられるでしょう。

但し、世界の株式市場の動向を左右する米国株式において、①再び割高感が強まっている点や、②企業業績の下方修正の圧力が強まっている点などには注意が必要と考えます。

米国株式の割高感が強まっている?

7月19日時点で、S&P 500の予想PERは17倍まで上昇しており、これは過去15年や過去10年の平均値(14倍台後半)と比べて、割高感があります。財政刺激策の効果で昨年「1強」だった米国でも景気減速が見られる中、一段の予想PERの切り上がりは徐々に期待できなくなってきていると見ています。

米国株式は「業績主導の株高」に移行できるか?

「バリュエーション主導の株高」の持続が難しくなりつつある中、少なくとも当面は、「業績主導の株高」へ本格的に移行する展開は見られないと考えています。むしろ、以下で紹介する3つの過去の経験則を考慮すれば、米国企業の業績見通しは徐々に伸び悩み、やがて下げに転じるリスクがあると見ています。

経験則①:ISM製造業景況感指数が示唆するリビジョン・インデックスのマイナス圏入り

【図1】を見ると、過去は、S&P 500のリビジョン・インデックス(3ヵ月移動平均値)と、ISM製造業景況感指数の「新規受注」(以下、ISM指数)が連動しています*。また、同指数が「51」あたりを下回ると、リビジョン・インデックスがマイナス圏に入る(→下方修正の銘柄数が上方修正の銘柄数を上回る)傾向があることもわかります。直近では、ISM指数が6月に50.0まで大幅に低下しており、仮に今後も51未満で推移すると、米国企業の業績の下方修正が強まるリスクがあるため注意が必要でしょう。

なお、今回の本題ではありませんが、【図2】で示している通り、TOPIXのリビジョン・インデックスも、ISM指数と連動する傾向が見られます。但し、S&P 500の「リビジョン・インデックス0割れ」は、ISM指数が「51」以下の局面で発生する傾向がある一方、TOPIXの「リビジョン・インデックス0割れ」は、ISM指数が「58」あたりを下回ると発生する傾向があることがわかります。つまり、世界の製造業の動向により敏感なTOPIXの業績見通しは、ISM指数が低下し始めると比較的はやく悪化傾向が強まり、逆にISM指数が反転上昇する際も、改善傾向は比較的遅れがちになることを示唆していると言えるでしょう。

*「リビジョン・インデックス」は、全銘柄に占める業績上方修正銘柄の割合から、同下方修正銘柄の割合を引いたもの。当期予想利益、暦年ベース、アナリスト集計値。

|

出所:(左)S&P Dow Jones Indices LLC、米サプライマネジメント協会(ISM)、FactSet、Bloomberg Finance L.P.、J.P. Morgan Asset Management

(右)東京証券取引所、米サプライマネジメント協会(ISM)、FactSet、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年6月30日時点で取得可能な最新のものを掲載。

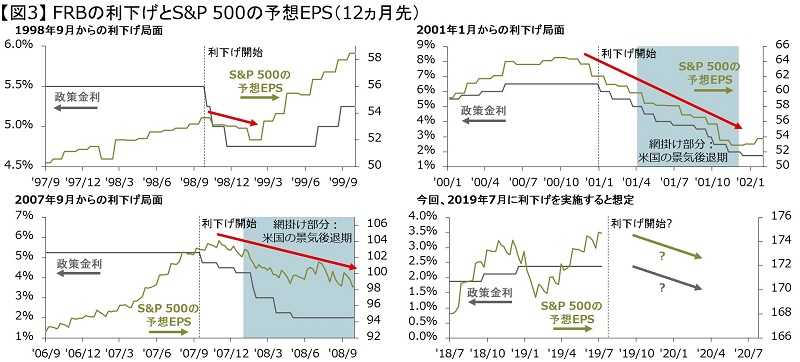

経験則②:FRBの利下げ前後から始まる予想EPSの下落傾向

【図3】を見てください。左上は1998年、右上は2001年、左下は2007年の米連邦準備制度理事会(FRB)の利下げ局面を示しており、【緑色】で利下げ開始前後1年間のS&P 500の予想EPS(12ヵ月先)の動向を見ています。これら3つのチャートからわかることは、「FRBが利下げを開始する前後から、米国企業の業績見通しが下がり始めた」ということです(→1998年からの利下げ時は、悪化傾向が数ヵ月間で止まりました)。

|

出所:(すべて)米連邦準備理事会(FRB)、S&P Dow Jones Indices、I/B/E/S、Datastream、全米経済研究所(NBER)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

注:S&P 500の予想EPSは、今後12ヵ月のEPSのアナリスト予想集計値。 データは2019年7月19日時点で取得可能な最新のものを掲載。

過去にこのような傾向が見られた背景は恐らく単純で、それは「FRBが利下げしなければならないほど、米国景気及び米国企業の業績見通しが悪化していた」というだけのことでしょう。実際、リビジョン・インデックスと連動するISM指数の「新規受注」は、今回も直近3回の利下げ前後も節目の「50」以下まで下落しています。

以上の過去の経験則と、今月FRBが景気減速を背景に利下げを実施する可能性が高いことを踏まえれば、これから米国企業の業績が下がるリスクに警戒が必要と見ています。

経験則③:今秋から、“高すぎる”と見られる2020年の予想増益率が、下方修正される可能性

【図3】の右下で示している、足元の予想EPS(12ヵ月先)の上昇を支えているのは、2020年の力強い業績見通しです(注:一般的に、株式投資家がよく見るのは、12ヵ月先の予想利益だと考えられます。また、年の折り返し地点を過ぎた現在の12ヵ月先の予想利益は、2019年の予想利益だけではなく、2020年の予想利益の影響も強く受けています)。

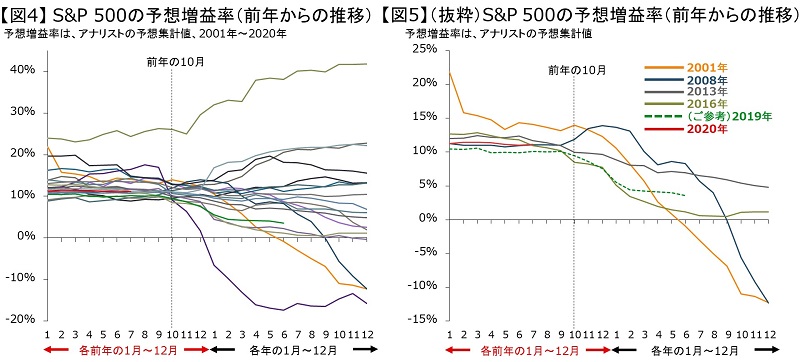

アナリストの予想集計値によれば、2020年のS&P 500のEPSは前年比で11%ほど伸びる見込みとなっていますが、現在機関投資家の多くは、「米国景気の見通し対比で、この予想増益率は高すぎる」と懸念しているようです。

筆者もこのような懸念をもつ1人ですが、過去の経験則に基づけば、今年の10月頃から予想増益率の下方修正が本格化すると見ています。ここで【図4】を見てください。各ラインは、FactSet社が提供するデータで遡れる2001年から2020年までの各年の予想増益率の推移を、その前年から見たものです。ここからわかることは、「アナリストの翌年の増益率見通しは、前年の1月以降しばらくはほとんど変化せず、前年の10月あたりから本格的な修正が始まる傾向がある」ということです**。これはシンプルに、「来年の利益見通しは、来年に近づかないとわからない」というアナリストの本音があらわれているのかもしれません。

|

出所:(すべて)S&P Dow Jones Indices LLC、FactSet、J.P. Morgan Asset Management

注:(すべて)「予想増益率」は、1株利益(EPS)のアナリスト予想集計値の前年比。(右)2001年、2008年、2013年、2016年は、各前年にISM製造業景況感指数の「新規受注」が50以下まで低下し、その後、米国景気は減速(または後退)した。

データは2019年7月19日時点で取得可能な最新のものを掲載。

続いて、【図5】を見てください。これは、【図4】から一部の年を抜粋したものです。対象となる2001年、2008年、2013年、2016年の“前年”には、今年の6月と同様、ISM指数の「新規受注」が節目の「50」以下まで下落し、その後米国景気は減速(または後退)しています。したがって、これらは今後の2020年の増益率見通しを考える上で参考になると思われますが、いずれの年を見ても、前年の10月あたりから10%台前半の堅調な予想増益率に下方修正が入り始めたことがわかります。

また、このうち2013年のケースを除けば、株価は予想増益率の下方修正と歩調を合わせて、前年の秋ごろから翌年にかけて下落しています。(→ISM指数の条件には当てはまりませんが、ご参考として載せている2019年のケースでも、前年(2018年)の10月頃から予想増益率の下方修正が始まるとともに、株価が下落しました)

**【図4】で突出して予想増益率が高いのは世界金融危機後の2010年です。この時は、非常に厳しい景気後退からの回復期待が強く、前年の時点で20%以上の増益率が織り込まれており、しかもその見通しは上方修正されていきました。それ以外は概ね、前年の10月までは10%台前半の予想増益率が見込まれていました。

まとめ:年後半の株式市場の見通し

今月は、パウエルFRB議長の議会証言などで、金融市場の利下げ期待が高まり、株価は上昇し、バリュエーションも切り上がりました。但し、上記の通り、更なる予想PERの上昇は期待しづらく、当面は上値が重くなると見ています。一方、中期的には、年末までに米国の企業業績見通しが本格的に悪化し始め、「業績主導の株安」が生じるリスクに注意が必要と考えます。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら