アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2019/11/06

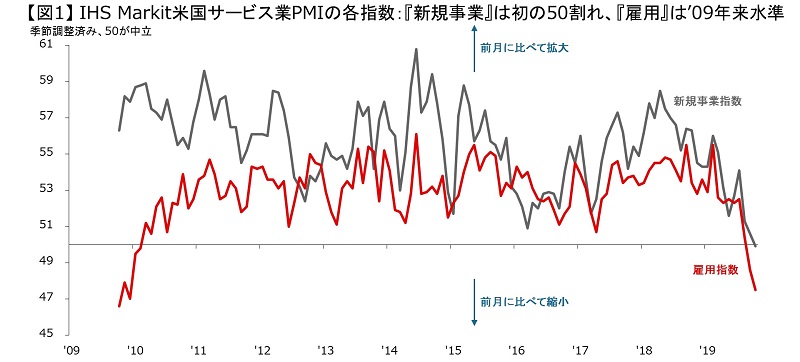

次のカギカッコは、昨晩公表された、10月分のIHS Markit米国製造業PMI指数とその回答結果に関する、同社のエコノミスト、Chris Willamson氏によるコメントです。

「雇用」と「経済成長率」に関する指摘があります。筆者が翻訳してみます(→強調は筆者による)。

「10月において、製造業は、最近の足踏み状態から抜け出していることを示す、いくつかの兆しを見せたが、製造業よりもはるかに規模が大きいサービス・セクターは、新規業務のインフロー(≒新規の注文・案件)が、2009年以来初めて、拡大をせず、停滞状態にある。10月の回答水準は、経済成長率が年率で1.5%未満であることと整合性があり、米国経済の第4四半期は、失望的なスタートを切ったことを示唆している。」

「新規業務のインフロー(≒新規の注文・案件)がなくなる中で、企業は、生産の拡大を維持するために、既往の注文に依存している。すなわち、需要が回復しなければ、事業の拡大ペースは今後数ヵ月でさらに弱まることになる。また(サービス業の)『雇用指数』は、2ヵ月連続で低下をして、2009年以来の低水準にあることから、調査対象企業の中で、雇用を減らす動きがさらに加速していることがうかがえる。雇用指数の弱さは、年末にかけて、公式な労働統計でも確認される可能性が高い。」

「しかしながら、現状は、決してすべてネガティブなわけではない。貿易協議の緊張緩和と低金利による景気刺激に支えられ、企業は、来年について、以前よりも楽観的になりつつある。とはいえ、企業は依然、先行きの不確実性を懸念しており、去年の同じ時期に比べれば、企業の楽観の度合いは大きく下がったままである。」

Commenting on the latest survey results, Chris Williamson, Chief Business Economist at IHS Markit, said:

“Although October saw signs of manufacturing pulling out of its recent soft patch, the far-larger service sector remained in the doldrums as inflows of new work failed to grow for the first time since 2009. Taken together, the manufacturing and service sector surveys consequently suggest that the US economy got off to a disappointing start in the fourth quarter, consistent with GDP growing at an annualized rate of less than 1.5%.”

“With inflows of new work drying up, firms are relying on previously-placed orders to sustain current output growth, meaning the rate of expansion could weaken further in coming months if demand doesn’t revive. Hence we’re seeing jobs being cut at an increased rate among surveyed companies, with employment falling for a second successive month and to a degree not seen since 2009. Such a weakening of the survey’s employment index will likely feed through to the official jobs numbers as we move toward the end of the year. ”

“The news was by no means all negative, however, with firms becoming more optimistic about the year ahead, buoyed by hopes of an easing of trade tensions and stimulus from lower interest rates. However, the overall degree of optimism remains sharply lower than this time last year as companies remain concerned by ongoing uncertainty about the outlook.”

言及のあった『新規事業指数』と『雇用指数』は、次のとおりです。

|

出所:IHS Markit、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年11月5日時点で取得可能な最新のものを掲載。

では、雇用はどうでしょうか。米国の雇用動態調査(JOLTS)によれば、求人数は、昨年11月をピークに、減少トレンドが続いています(→昨日、9月分が公表されました)。

求人数は、雇用者数に先行します。両者の伸びを取ると、雇用者数の伸びは少なくとも、あと数ヵ月は、鈍化していく可能性があると示唆されます。

|

出所:米労働統計局(BLS)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年11月5日時点で取得可能な最新のものを掲載。

ちなみに、先ほどのIHS Markit米国サービス業PMIの『雇用指数』と雇用統計を合わせると、こんな格好です。

|

出所:米労働統計局(BLS)、IHS Markit、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年11月5日時点で取得可能な最新のものを掲載。

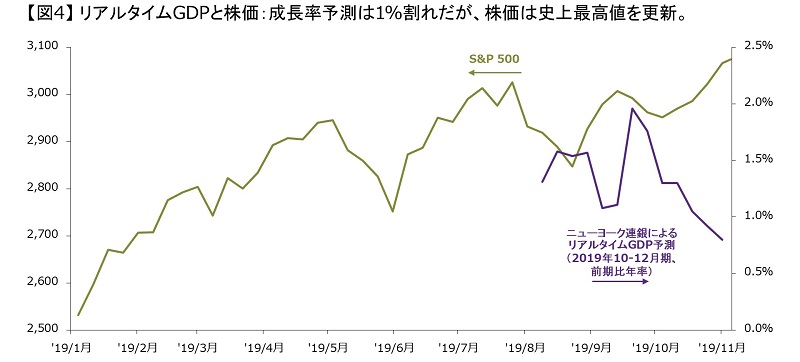

そして、経済成長率に関しては、ニューヨーク連銀のリアルタイムGDP予測である『Nowcast』によれば、2019年10-12月期GDPの直近推測値は、年率+0.8%です(→NY連銀のページでは、「2019:Q4」を選択してください)。

成長率はかなり低い水準であり、経済活動の勢いは比較的大きく鈍化しているように見えます。株価は、史上最高値です。

|

出所:ニューヨーク連銀、S&P Dow Jones Indices, LLC、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年11月5日時点で取得可能な最新のものを掲載。

過去のパフォーマンスは、将来の結果を示唆・保証するものではありません。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら