アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2020/03/13

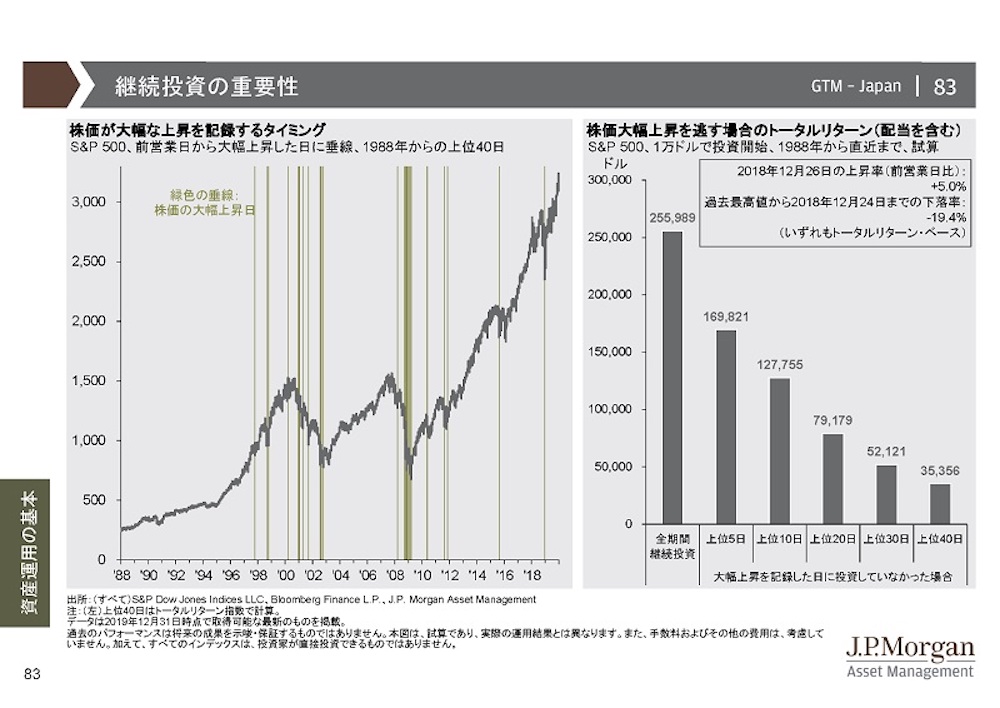

【左】のチャートは、1988年以降のS&P 500です。その上に、縦のラインがいっぱい走っています。これらは、この期間の日次の上昇率トップ40のタイミングです(→「下落率」ではなく「上昇率」です)。

|

すなわち「株価が急上昇を記録する局面は、株価が急落している、あるいは株価の水準がそれ以前の水準に比べて、大幅に下がっているとき」です。

一部の個人投資家の方は「大幅下落を見てから、慌てて売りを出す」ことがあるでしょう。例えば、昨今のような状況かもしれません。

ただ、そうしたタイミングでは、政策当局も「手をこまねいている」わけではありませんから、例えば、経済政策に関して言えば、利下げなどの金融緩和、減税などの財政出動、あるいは、金融危機なら流動性の供給や金融機関への公的資本の投入、時価会計の中止などの救済措置が出てきて、投資家の心理が急回復することが往々にして起きるわけです。

ここで「新型コロナウイルスには、経済政策は効かない」という評論もしばしば聞かれます。

しかし、新型コロナウイルスをきっかけとして「実体経済が低迷する」ならば、その低迷は実体経済に関するものであり(→単に言い換えているだけです)、経済の低迷は、生産活動の制限のみならず、家計や企業などの経済主体の行動(→例えば、雇用やリスクテイクを削減する行動)によっても生じるわけです。人々の心理や行動によって引き起こされる経済の低迷を和らげるのは、ほかならぬ経済政策の役割です。

このほかにも、地域の「封じ込め」、営業活動やイベントなどの自粛や自粛要請によって、生産や消費活動が制限されているため、利下げやインフラ投資、減税などは効果がない、という具体的な評論もあります。

それは、すなわち「適切な(あるいは、強力な)感染抑制策が講じられている」と言っているわけです(→それにゆえに「経済政策は効かない」との評論になる)。

「経済政策が効かない」ほどの感染抑制策ならば、感染拡大の収束によって、生産活動はやがて再開され、実体経済は自律的に回復すると考えることができます(→筆者は、景気後退を含む一時的な経済活動の停滞は、長期的な目標(ゴール)のために積み上げている金融資産を売却する根拠としては薄弱であると考えています)。

そもそも、今回のケースに限らず「経済政策が効く、効かない」ということは、あまり重要ではないのです。「経済は自由放任が適切で、市場メカニズムに任せ、経済政策は常に最小限に留めるべき」という経済学者も多くいます。これは経済学における長年の哲学論争ですから、今さら与しても時間の浪費です。

ただ、おそらく、経済政策が効くと言う人も効かないと言う人も「適切な感染抑制策があれば、感染の拡大は収束していく」という点では一致するでしょう(→もちろん、経済や金融市場の評論家は、感染症の専門家ではありません)。

ポイントは「経済政策が効く、効かない」ではなく、経済政策が出てきて「あーでもない、こーでもない」と議論されているタイミングは「時計の針が着実に進んでいる」という立派な証拠であるということです。今回の件で言えば、経済政策が出てきて「あーでもない、こーでもない」と議論されているタイミングは「感染抑制策がその分、進んでいる」という証左でしょう。

「経済政策が効く、効かない」ではなく、そうしたものが出てくるタイミングは、少なくとも時間の経過という最も重要な事象が表出している証左であり、「反転が近い」ことを表すサインとして「使える」のではないかということです。

確かに、「弱気相場」などの下落局面の早い段階で売却をすれば、更なる下落による資産価値の目減りを防げるでしょう。ただ、当初は「その先がどうなるかわからない」わけですから、そうしたタイミングで売却を決断することは現実的ではありません。たいていは、大幅下落が連日続いた後に「やっぱりだめだ」「これ以上は怖い」とばかりに、売りを出してしまうわけです。ただ、それは「誰の目にも政策を打つ必要がある」と映るようなタイミングであり、そこで売却を決断してしまうため、「反発しそうなときに、反発を取らず、売却をしてしまう」リスクは高いと言えるでしょう。

合わせて、【右】のチャートもご覧ください。

|

これは、上記のような「大幅な上昇率の日を取り逃がす」場合に、長期の資産形成にどのような結果をもたらしたかの検証を試みたシミュレーションです。

言い換えれば「大幅下落に怖くなって、大幅反発の直前で売却をしてしまい、大幅反発を見て、再び株式市場に戻ると、どうなるか」を見たものです。

過去32年間、ずっと投資を継続していれば、当初の1万ドルは、26万ドル弱、26倍近くになっています。しかし、その32年間(≒約8,000営業日)のうち、大幅上昇を記録した、たった5日を取り漏らすだけで、投資成果は17万ドル近くに減少します。上位10日を取り逃がすと、「32年間継続投資」に比べ、半分の13万ドル弱です。

「大幅下落」もあれば「大幅上昇」もありますが、長期で見れば、株価は「右肩上がり」であり、「大幅下落」は許容しつつ、長期の視点で資産運用を行うことがより望ましい成果をもたらす可能性があります。

上記は掲載時点の執筆者の見解を示したものであり、将来予告なく見解が変更される場合があります。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら