アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2019/11/29

♪All you need is love♪(♪愛こそはすべて♪)

ジョンの名曲です。

ベトナム戦争が泥沼化していた頃で、この曲が後の♪Imagine♪や、♪Happy Xmas (War Is Over)♪に引き継がれていったのだと、"imagine"します。

今日は、これをもじって、「All you need is leverage」「レバレッジこそはすべて」としてみました。

「いつでも使えそうな、便利なタイトルの曲を、これに使ってしまっていいのか」と思われるかもしれませんが、レバレッジこそ、資本市場の根幹です。

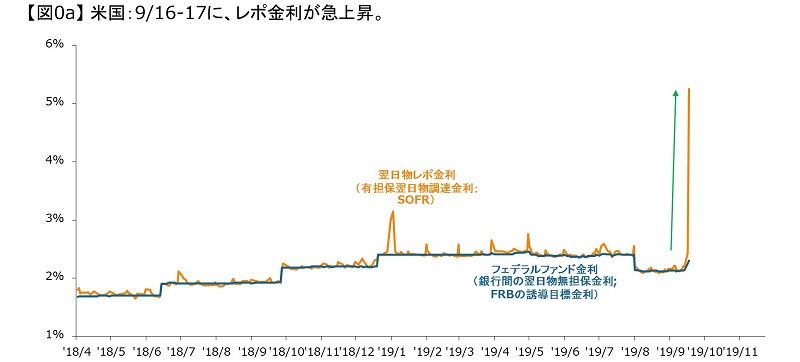

レポ市場の異変:起きたのはこういうこと

9月16-17日を中心に、「レポ金利」と呼ばれる、短期の金利が上昇しました。(以下に説明をしますが)レポ金利は、特に、証券会社やヘッジファンドなどにとって、最も重要といってよい金利です。

|

出所:ニューヨーク連銀、Bloomberg、J.P. Morgan Asset Management

データは2019年11月28日時点で取得可能な最新のものを掲載。

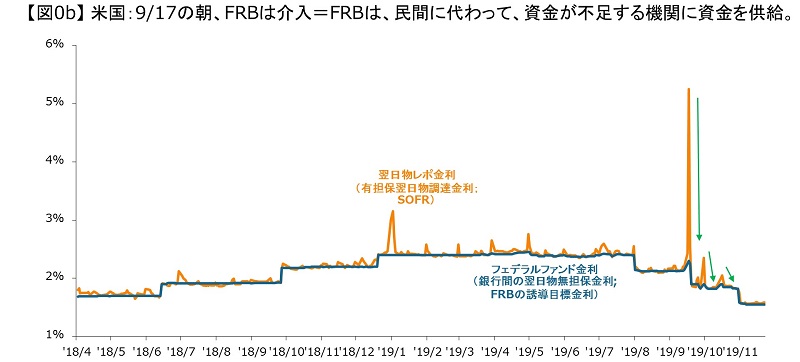

これを受け、FRBは、17日の朝、レポ市場に資金供給を行いました。この結果、レポ金利は低下して、落ち着きを取り戻しています。

|

出所:ニューヨーク連銀、Bloomberg、J.P. Morgan Asset Management

データは2019年11月28日時点で取得可能な最新のものを掲載。

レポ市場で起きたことを、セリフで仕立てると、次のようなものです。

証券会社:いつものように(自分たちのor自分たちの顧客の)リスク・ポジションを維持するためのお金を貸してくれ。

銀行:すまん、貸せない。

証券会社:どうしてだ?

銀行:・・・

証券会社:このままじゃ、自分たちのポジションを投げ売りしないといけなくなるし、顧客も同様だ・・・。

Fed:わかった。どういうわけか知らないが、その金、俺が代わりに出してやる。ポジションは維持してくれ。

FRBの足取り

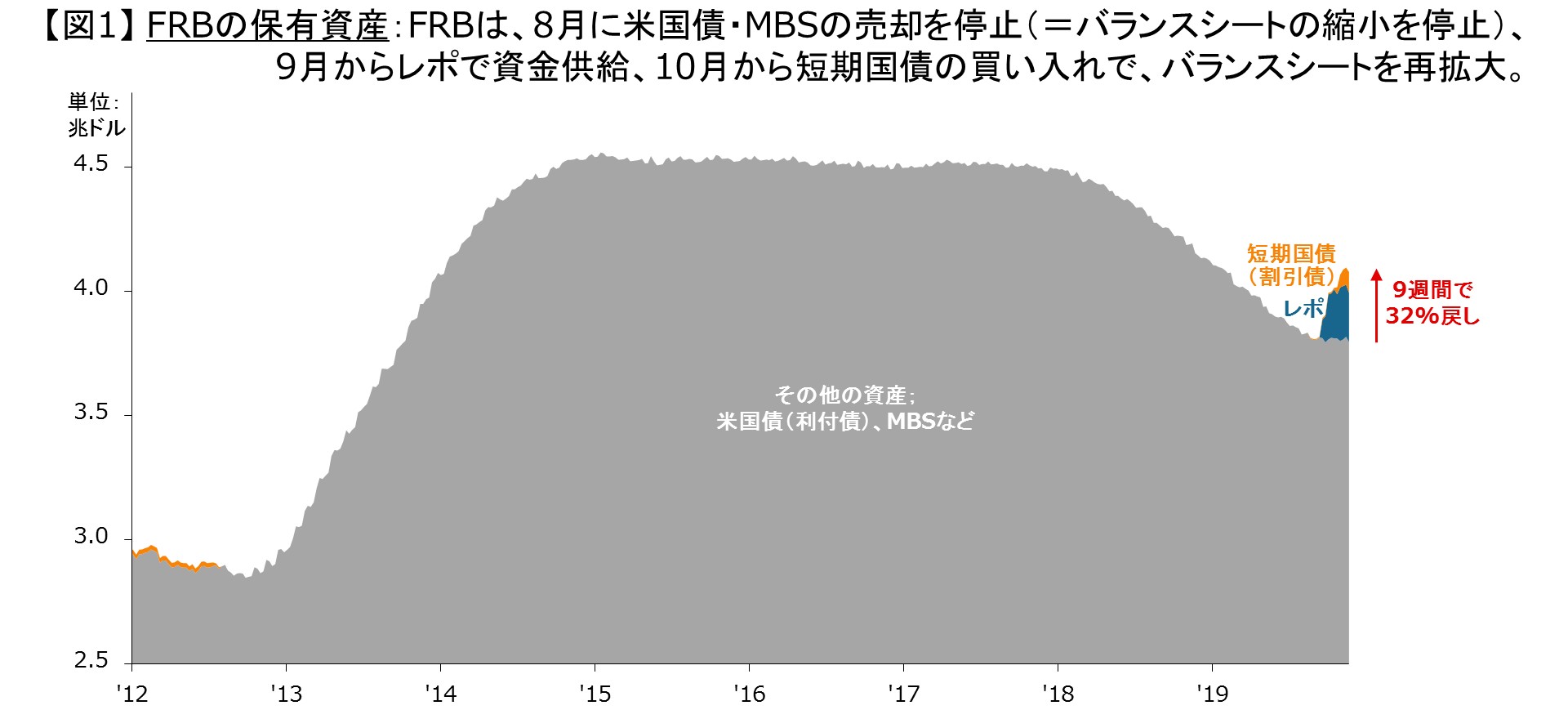

9月17日、FRBは、レポ市場に介入をしました。

これ以降、現在に至るまで、Fedは、24のプライマリー・ディーラー(≒主要な証券会社)から、米国債と政府機関債、政府機関MBSを「担保」に受け取って、彼らに、資金を供給しています。

FRBのH.4.1統計(Factors Affecting Reserve Balances)によると、直近の残高は2,001億ドルです(2019/11/20週)。9/12週の残高はゼロでした。

また、FRBのZ.1統計(Financial Accounts of the United States)によると、今年6月末時点での、レポ市場での資金の主要な出し手は、(ネットで見ると)米銀とMMFです。ここで、「米銀」とは、米国の預金取扱機関を指します。

今年6月末時点の、米銀によるレポでの資金運用残高は「3,573億ドル」(→ただし、レポでの資金調達も1,083億ドルある)、MMFのそれが「1.1兆ドル」です(→レポでの調達はゼロ)。

この他の資金の出し手である、GSE(政府系金融機関)と地方政府と投資信託が合わせて、「3,700億ドル」程度です。

資金の出し手を合計すると、ネットで合計「1.75兆ドル」程度ですから、FRBの資金供給金額である「2,000億ドル」は、巨額であることがわかります。

一方、いわゆる証券会社(broker-dealer)や、在米外銀、海外部門は「調達超過」です。

Fedによるレポの残高は、年末にかけて、もう一段、増加すると見られます。

そして、FRBは、10月11日に毎月600億ドルの短期国債を買い入れることを決めています。

|

出所:FRB、Bloomberg、J.P. Morgan Asset Management

データは2019年11月28日時点で取得可能な最新のものを掲載。

|

出所:FRB、Bloomberg、J.P. Morgan Asset Management

データは2019年11月28日時点で取得可能な最新のものを掲載。

Fedによるレポ市場介入の目的は?

短期国債買い入れは、前回のブログに書いたので、レポ市場への介入に焦点を当てると、FRBの説明によれば、このオペレーションの目的は、準備預金の潤沢な供給による政策金利(やその他の銀行間金利)のコントロールです。

しかしながら、このオペには、少なくとも、「FRBが、民間の銀行に代わって、民間部門のリスクテイク(レバレッジ)を支える」という効果があります。

なぜならば、「レポとは、レバレッジ≒リスクテイク」そのものであるからです。

レポとは① オペレーショナルなレポ

レポは、本来、証券会社が、短期の資金(や証券)を調達するための「つなぎ」の手段で、欠かせないインフラなのですが、ゆえにオペレーショナルなものです。

この「オペレーショナルなレポ」を、少しこれを見てみます。

例えば、証券会社は、プライマリー市場(=発行市場)で、財務省から、米国債を買い入れます。

このとき、海外中銀などの投資家からのオーダーが十分にあれば、米国債を財務省から買い取って、それをすぐに投資家に売り渡せば、決済資金は必要ありません。

しかし、オーダーが足りないと、(あるいは時間のラグがあると)米国債を在庫として抱えます。

でも、「証券会社には、その買い入れ資金はない」のです。

(銀行ならばあるかもしれませんが、例えば、先のプライマリーディーラーのリストを見ていただくと、どこも証券会社であることがわかります。もちろん、銀行にも「遊ばせる」お金はありません)。

そこで、財務省から受け取る米国債を担保に、銀行やMMFから資金を借りてくるのです。

そして、その資金を財務省に支払うことで、財務省から米国債を受け取ります。(そして、その米国債を銀行に担保として差し出します)

銀行やMMFにとって、レポは「担保付きの短期貸出」です。

あるいは、証券会社は、セカンダリー市場(=流通市場)で、顧客から米国債の「売り」を受けます。

このとき、たまたま同じ銘柄を買いたい投資家がいれば、「つなぐ」だけで資金は必要ありません。

しかし、買い手がいないと、米国債を在庫として抱えます。

やはり、「証券会社には、お金がない」ので、このときも顧客から受け取る米国債を担保に、銀行やMMFから資金を借りて、その資金を、米国債を売った顧客に支払います。

また、「証券会社には、証券もありません」。

顧客のオーダーが、米国債の「買い」の場合に、その銘柄を持っていなければ、借りたり、その顧客から受け取る代金を基に、(レポの逆をやる)リバースレポで米国債を取ってきたり、 発行から新しいものなど、証券会社間の市場に売り物が出ていれば、買い戻して、現物の証券を融通します。

いずれにせよ、証券会社の業務は、根本的には、何も持っていないところ=「スクエア」から始まります。

こうしたレポは、日常的なもので、証券会社が一瞬、在庫をバランスシートに抱え、銀行やMMFがその「つなぎ」の資金調達を付けます。そのときはバランスシートが膨らみますが、(流動性が高い場合)お客さんが見つかったり、市場で買いがあれば、売却をして、バランスシートは元に縮まります。

この「オペレーショナルなレポ」以上に、重要と言ってもよいのが、「レバレッジをかけるためのレポ」です。

「レバレッジこそはすべて」、「レポこそはすべて」と言ってもよいくらいです。

(これからレポの話をしよう②に続きます)

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら