アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2019/11/29

(これからレポの話をしよう①の続きです)

レポとは② レバレッジ≒リスクテイクとしてのレポ

次の例で考えてみます。

米国には「モーゲージREIT」と呼ばれるREITが存在します。皆さんがなじみ深いREITとは、業務が少し異なります。彼らは「レバレッジをかけるためのレポ」を、ほとんど専業とも言えるほどに、実行しています。その仕組みを、簡単な例で考えます。

最初に、この「モーゲージREIT」は、IPOで、投資家から100ドルを調達します。これは、エクイティ(自己資本)です。

次に、そのモーゲージREITは、この100ドルで、証券会社からモーゲージ証券(MBS)を買います。

REITは、MBSを受け取るわけですが、受け取ったMBSをすぐに担保に出して、証券会社から*100ドルを調達します。そして、この100ドルで再び、MBSを買います。

REITは、新たに受け取ったMBSをさらに担保に出して、証券会社から*また100ドルを調達します。その100ドルでまた、MBSを買います(→この例ではヘアカットを無視しました)。

*ここで、「証券会社から」と書きましたが、証券会社は、①でも述べたとおり、ブローカーですから、「つなぐ」のが仕事です。預金を預かる金融機関ではありませんから、基本は「お金がない」のです。いくら、REITからMBSを担保に取っても、REITに貸すお金はありません。

そこで、証券会社も、銀行やMMFとレポをして、お金を調達することで、REITに貸し出す資金を得ます。

でも、証券会社には、レポに出す「証券もない」わけですから、顧客のMBSをレポに出すしか、お金を(安く、確実に)取ってくる方法がないのです。

これは、『再担保(契約)』**と呼ばれます。

**顧客の証券口座にある証券や資金で、担保に「使われていないもの」を、証券会社がレポなどに勝手に使うと、問題が生じ(る場合があり)ますが、顧客は、MBSを担保に入れて証券会社から資金を借りているわけですから、自らの調達のために差し出した担保について、あれこれいうことはできないのです。米国の場合、この詳細は、SEC Rule 15c3-3に定めてあります。

確かに、証券会社も、銀行借り入れや社債の発行によって、無担保でお金を取ってくることもできます。しかし、相手の銀行にとっての与信限度や、自社のレバレッジなどの資本規制、格付けに影響しますから、大きくは取れませんし、調達金利も高く、しかも、大事な借り入れ枠です。

むしろ、顧客のMBSを「遊ばせる」ことなく、レポに出せば、低い金利で借りられますし、それはすなわち、REITにも低い金利で貸し出すことができるわけです。

REITにとっては、低い金利で借りられるかどうかは、利ざやに大きな影響を与えるわけですから、むしろ差し入れている担保を使って、低金利で借りてきて、REITに貸してほしいわけです。あるいは、低いレートを提示できる証券会社を選択するはずです。

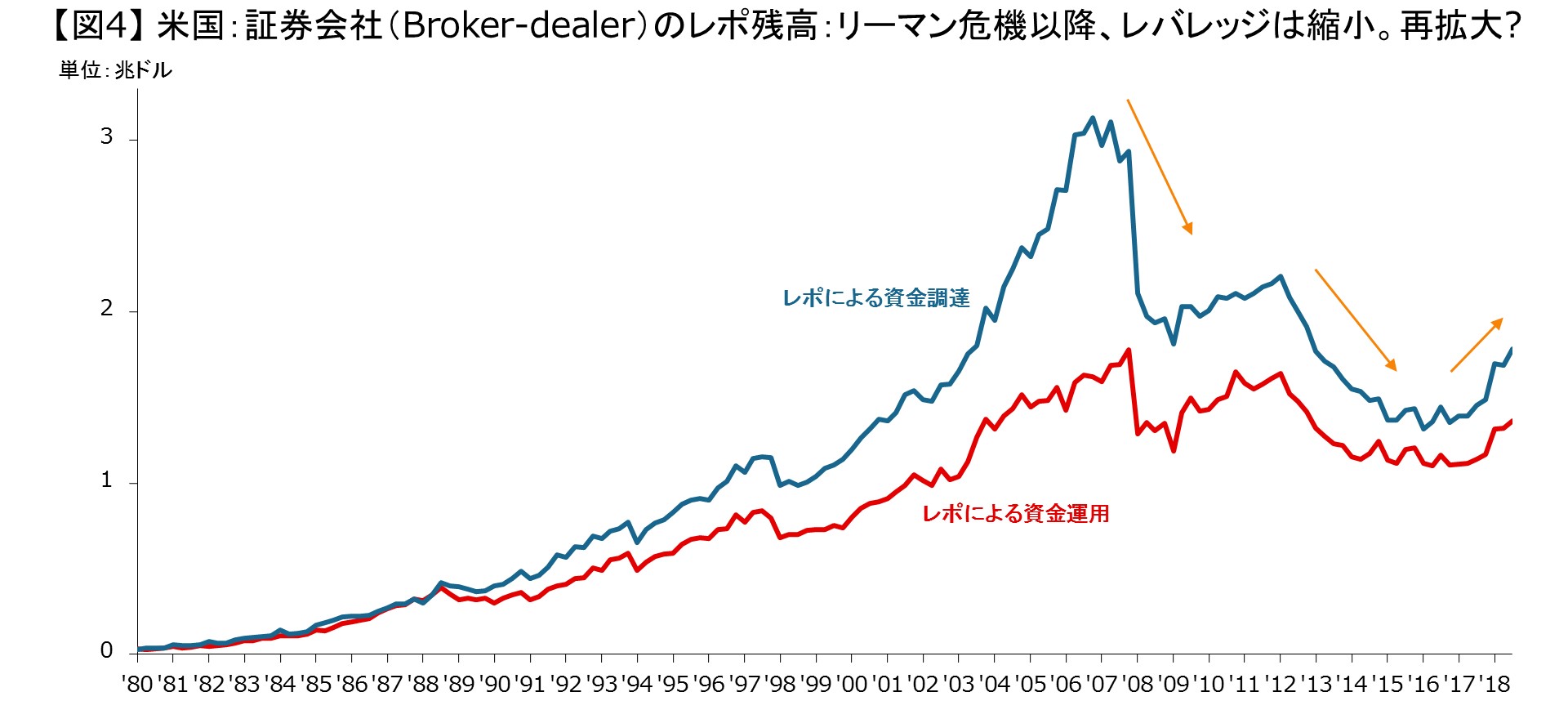

かくして、証券会社には、大きなレポでの資金調達(負債)と、レポによる資金運用(資産)が両建てで、bookされています。①で示した、銀行やMMFのレポによる資金運用金額と比べてみてください。

レポ調達:1.78兆ドル(6月末時点)

レポ運用:1.36兆ドル(同じ)。

話を、先の「モーゲージREIT」に戻すと、レポを2回繰り返した結果、資産は、MBSが300ドル。負債は、エクイティが100ドル、レポ調達(=デット)が200ドルです。

バランスシートのイメージで書くと、次のとおりです。

MBS 300 レポ調達 200

エクイティ 100

少ないエクイティで、多額のポジションを持つ、レバレッジがかかりました。

ちなみに、FRBのZ.1統計によれば、モーゲージREITは、金融資産が6,760億ドルで、金融負債が5,384億ドルですから、比較的高いレバレッジを掛けています(レポは3,672億ドル、借り入れ・ローンが1,712億ドル)。

レバレッジをかけるとき、落とすとき

このモーゲージREITにとっては、MBSの運用利回りと、MBS担保の調達金利との差が収益です。

しかし、利ざやが「とても薄い」ので、レポを使って、レバレッジをかけ、そのポジションを何倍にも膨らませるわけです。

(ヘッジファンドは、同じことを、証券会社が提供するプライム・ブローカレッジ・サービスで、やはり、証券会社を相手に実行しています。多くのヘッジファンドにとっても、レポは生命線です。加えて言えば、外国証券運用を手掛ける外銀も、証券会社のビジネスモデルと同様、ドルがないわけですから、レポを多用します。)

景気拡大や低金利が続いてリスクテイクが進むと、ボラティリティや信用スプレッドが縮小して、期待リターン(=運用利回り)が低下します(→株で言えば、PERが上昇する)。

そこに、利上げが遅れてやってくると、イールドカーブは平たんになり、短期の調達金利が上がって、長期資産の運用利回りとの差=利ざやが縮まる、あるいは、流動性や信用力が劣るリスク資産の利回りとの差が縮まる、すなわち、利ざやが広範に縮まります。

そうなると、レバレッジによって、ポジションをさらに膨らませないと、目標リターンを確保できなくなります。

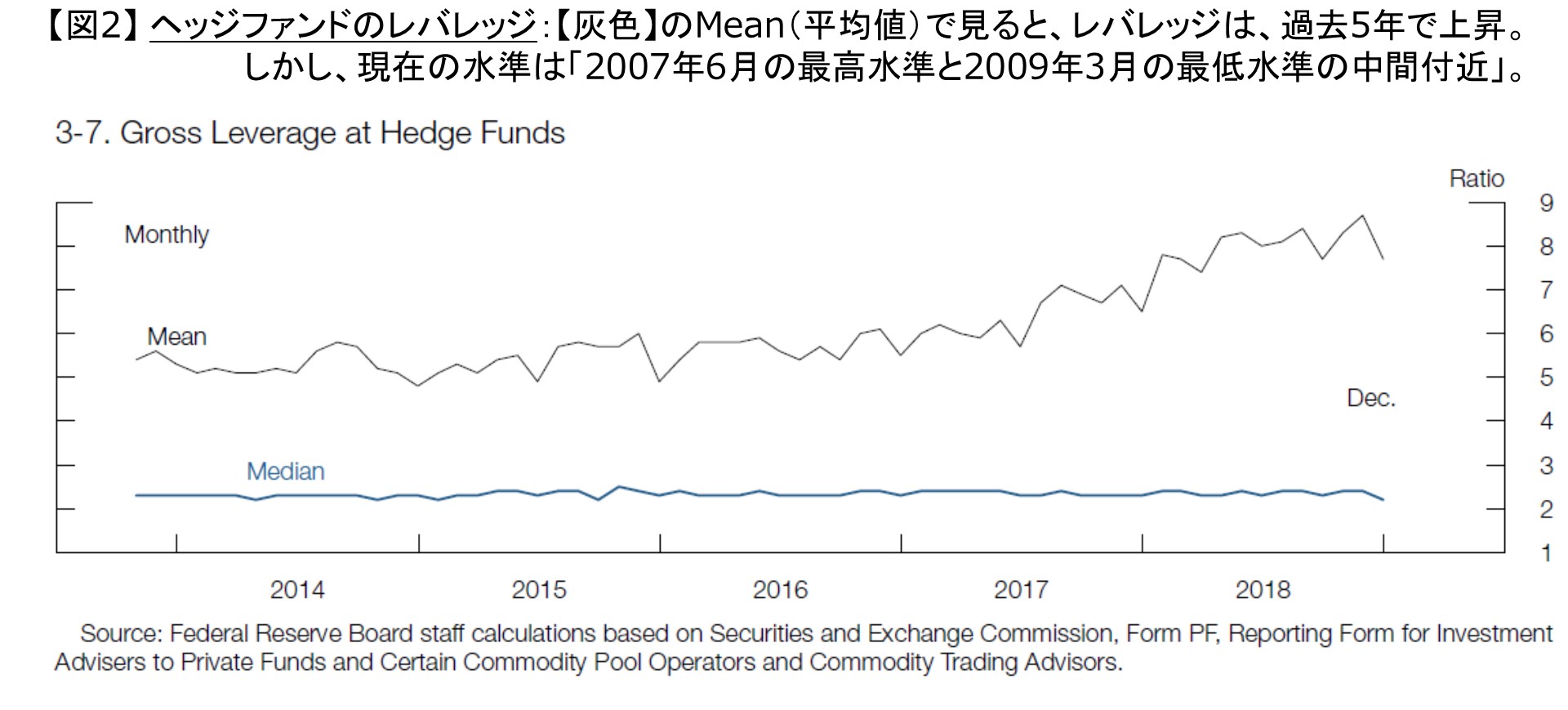

正確に言えば、ヘッジファンドは普段から、レバレッジを大きくしています。なぜなら、そうしないと「まともな金額の利益が出ない」ためです。

ですから、利ザヤが縮まると、ヘッジファンドは、もっとリスクを取ることになります。

実際、FRBは、11月に題した金融安定報告書で、「ヘッジファンドのレバレッジが高水準である」と指摘しています(p31)。

|

出所:FRB、J.P. Morgan Asset Management

データは2019年11月28日時点で取得可能な最新のものを掲載。

イールドカーブのフラット化がさらに進み、逆イールドを含め、「逆ざや」になれば、リスク・ポジションはレバレッジがかかっている分、ロスが拡大してしまいますから、レバレッジは少なくとも減るか、すべてのポジションが解消を迫られます。すると、リスク資産は(大きく)調整します。

バランスシートのイメージで書くと、当初、

MBS 100 レポ調達 100

MBS 100 レポ調達 100

MBS 100 レポ調達 100

MBS 100 レポ調達 100

MBS 100 エクイティ 100

といった形で、「MBSを500、買い持ちしていた」のが、レポができなくなると、

MBS 100 エクイティ 100

といった形で、「MBSを400、売却する」ことになります。

また、利上げやイールドカーブのフラット化だけでなく、例えば、①FRBによるバランスシートの縮小や、②財務省による国債発行と財務省口座の残高増加、③金融規制の影響で、銀行(やMMF)がレポ市場に出せる資金の量が減ることで、レポ金利が上昇してもポジションは解消を迫られます。

それが今回、起きそうになったことです。

資金は「銀行→証券会社→ヘッジファンド」と流れていますから、最初の矢印が止まると、証券会社やヘッジファンドのリスク・ポジションや収益に影響が出ます。

リーマン危機前は、投資銀行がこれと同様に、レバレッジを高めていたのです。

|

出所:FRB、セントルイス連銀、J.P. Morgan Asset Management

データは2019年11月28日時点で取得可能な最新のものを掲載。

青:証券会社のレポ調達

赤:証券会社のレポ運用(ヘッジファンドなど顧客への与信)

→大胆に言えば、青から赤を引いたのが、証券会社自身のレポによるレバレッジと言ってもよいでしょう。いずれも、リーマン危機以降、減っています。

FRBはなぜ、レポ市場に介入をしたのか

ここまで考えると、

が、わかる気がします。

現在の金融市場、言い換えれば、現在の金融資産は、少なからず、こうしたレポによって保有されています。

言い換えれば、現在の資産価格は「レバレッジ後の資産価格」です。

しかも、PERや信用スプレッドを見る限り、「リスク資産市場は、買い持ちで突っ張っている」状態です。

そのレバレッジが減ると、現在のFRBが一番大事にしているようにも思える、リスク資産価格が下落してしまうのです。

民間部門である銀行やMMFは、レポ市場への資金供給を減らすことで、結果的に、民間部門であるファンドなどのリスクテイクを抑制する方向に作用していました。

しかし、民間部門であるファンドなどがリスクテイクする資金を、FRBが事実上、民間金融機関の「代わりに提供した」わけです。

だとすれば、どうなるでしょうか。

ファンドなどは、「銀行やMMFがリスクテイクのための資金を出してくれなくなっても、FRBが出してくれる。なぜならば、今回、出してくれたから。だから、もっとリスクテイクをしよう」と考えるはずです。

つまり、FRBは、モラルハザードを助長している恐れがあるのです。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら