景気不安一服→再び物価・金利上昇懸念

先週は景気指標に対する市場の反応の難しさが再確認されました。先月中旬は「市場予想に対する景気指標の下振れというBad news = 株式にとってのBad news(景気後退懸念→株安&金利低下)」でしたが、先週はISM製造業景況感指数や雇用者数などの「景気指標の上振れというGood news = 株式にとってのBad news(インフレ懸念→金利上昇→株安)」となりました。これは、景気減速と高インフレが併存するスローフレーション下における金融市場の不安定さを表しています(→【補足】も参照)。

物価指標が救世主になれるか

当面は景気指標がどちらに転んでも持続的な楽観をもたらすことができない中、投資家が渇望するのは物価指標の下振れでしょう。物価指標の下振れに対する金融市場の反応は複雑ではなく「金利低下&株高」のリスクオンをもたらすと考えます。この観点から、今週は5月の米消費者物価指数(CPI)の結果に注目です。市場予想では、前年同月比の伸び率が8.3%(4月は8.3%)で横ばい、食品とエネルギーを除くコアCPIが同5.9%(4月は6.2%)で低下と、物価のピークアウト期待が残る見込みになっています。但し、低下に転じるといっても高水準のインフレ率が長引くようであれば、米連邦準備理事会(FRB)が9月の米連邦公開市場委員会(FOMC)以降に利上げペースを緩めることは困難でしょう。そのため、例えばコアCPIの前月比などでインフレ率の低下ペースを見極める投資家は多く、これが予想の0.5%の伸びを下回るかなどにも注目です。

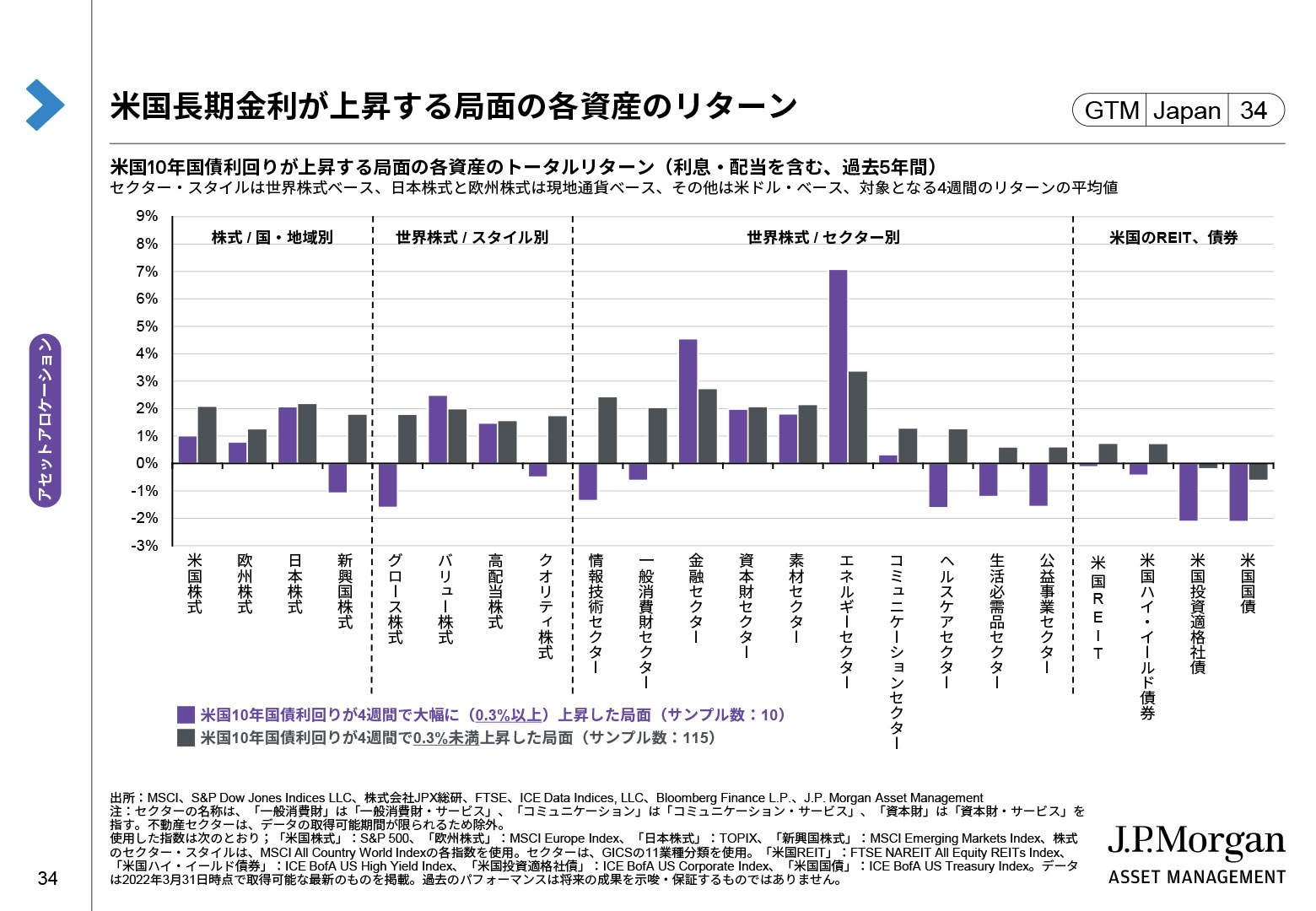

Guide to the Markets 2022年4-6月期版34ページ

【補足】先週は景気後退懸念で買われたディフェンシブ資産が下落し、資源株式が上昇。

|