アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2019/08/20

債券と株式、どっちがバブルか?① 債券は?

海外のマーケットで現在、最も大きな話題になっているのは「債券はバブルではないか」という話です。 いくつか挙げると

などです。

|

出所:Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年8月19日時点で取得可能な最新のものを掲載。

|

出所:Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年8月19日時点で取得可能な最新のものを掲載。

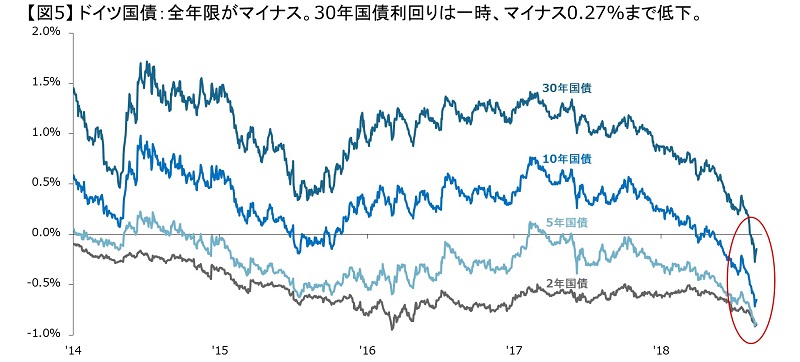

金利低下は、短期的には「行き過ぎ」のように思える

金融市場では、リスク回避的な動きが強まって債券が買われていますが、景気後退の織り込みとはいえ、これは(「質への逃避」に代表される)リスク回避というよりも、「下」方向への投機に思えます。

「質への逃避」の場合、資金が流入するのは、短期の米国国債です。

運用者にとって「短期債の買い」は「現金に資金を移す」イメージです。

「なぜ、預金で置いておかず、短期債を買うのか」と言えば、預金で持つと、保管銀行・カストディアンに対する(巨額の)与信が発生するためです。

一方、現在の金利低下は、長期ゾーンが中心(=長期の米国国債の買いが中心)です。いくら米国国債とはいえ、「長期債の買い」は高い金利リスクを負う(=デュレーションが長い債券を買う)わけです。

国債の利回りは(信用や流動性のリスク・プレミアムを除けば)金融政策(=翌日物金利)に関する「予想の積み上げ」で決まります。例えば「1ヵ月物国債の利回りならば、これから1ヵ月間の政策金利の(幾何)平均値」といった具合です。そうした積み上げが、より長い国債の利回りを「連鎖的」に決定していきます。債券のこうした「細やかさ」が、(筆者にとってみれば)「雲をつかむ」ような株式との大きな違いに思えます。

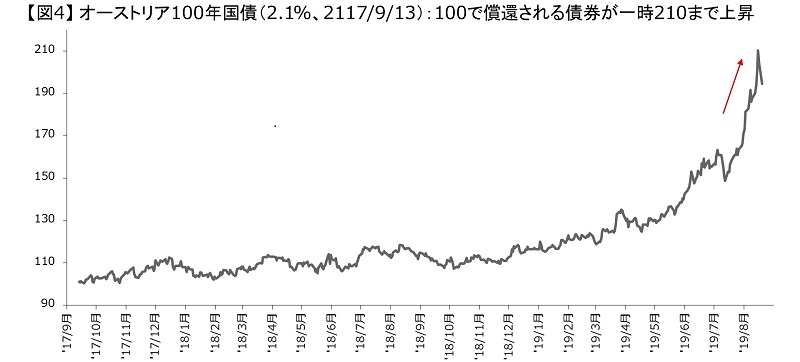

こう考えると、米国の30年債や、スイスの50年債、オーストリアの100年債は 将来の金融政策を予想するには相当に困難な年限であり、これらの長期債が買われている状況は、投資家が債券でキャピタルゲインを取りに行っているように思えます(→デュレーションを取らないと、金利低下で大きくは「もうけ」られません。若干レバレッジに似ています)。

多くの国債は(デフォルトしなければ)100で償還されますから、価格が200まで上昇しているオーストリアの100年債やスイスの50年債は、それらを持ち続ければ、やがて「確実に損をします」。

「より大きな損失を被るリスクがある株式に比べれば、より少ない損を確実に出す国債を保有したほうがよい」という考えもあるかもしれませんが、だとすれば「短期債で回していく」ほうが合理的です。

つまり、「長期債の買い」は「キャピタルゲイン狙い」であり、

と見られます(→短期債を買って、「利下げ予想」が当たっても、金利低下による価格上昇はごく短期間かつ、小さいために(=デュレーションが短いために)「リスク削減」になっても「ヘッジ」にはなりません)。

通常のパターンや投資家心理に従えば、「このまま一気に、景気後退・弱気相場」ということはなく、今後の利下げでいったんは「楽観が戻る」と見られるため、長期金利の低下は早晩、(上昇方向に)切り返すと考えられるでしょう。

米国の長期金利が「ゼロまで行く」には時間を要する

確かに、米連邦準備制度理事会(FRB)もやがて、①日銀のように、長期金利のある水準を「ターゲット」にして、金融政策を行うかもしれません(→実際には、FRBは、第2次大戦期から朝鮮戦争にかけての期間に、長期債の利回りの上限を2.5%に定める政策を行っていました)。

あるいは、②FRBも今回の景気拡大局面でそうしたように、「向こう5年間は利上げをしない」と確約する(=コミットする)ことで、長期金利を引き下げることを検討するかもしれません(→こうした手法は「フォワード・ガイダンス」と呼ばれます)。

今後、FRBによって、これらの政策が取られる場合、長期金利の水準が(例えば)現在よりも低い水準で、安定的に留まる可能性もあるでしょう。

ただ、そうなるのは、政策金利がゼロにまで下がった後でしょうから、しばらく時間がかかると見られます。

債券と株式、どっちがバブルか?② 株式は?

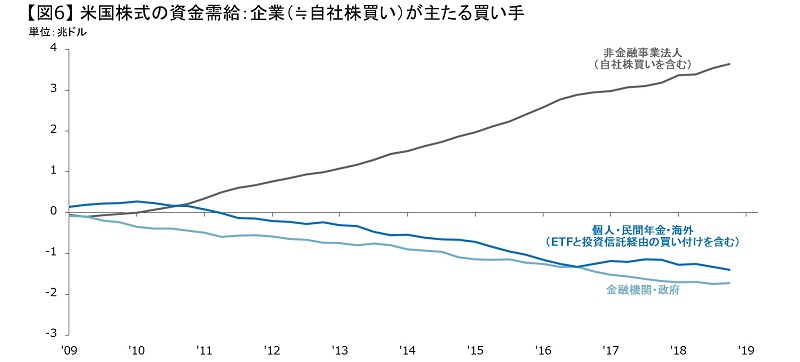

一方、株価は、空前の自社株買いという「ファイナンシャル・エンジニアリング」によって支えられています。

これを確認するために、米国の株式市場における資金需給動向を、米連邦準備制度理事会(FRB)の資金循環統計(Z.1)で見てみます。

|

出所:米連邦準備制度理事会(FRB)、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年6月30日時点で取得可能な最新のものを掲載。

リーマン・ショック後の最悪期を脱した2009年第2四半期以降、米国の非金融企業は、約3.6兆ドルの米国株式(自社株を含む)を「買い越し」ています。

これに続くのはETFによる約1.7兆ドルの「買い越し」、その次は投資信託による0.1兆ドルの「買い越し」で、その他の主体(=家計や年金、海外など)はすべて「売り越し」です。

実際には、ETFや投資信託は、家計や年金基金、海外部門が(「生株」ではなくファンド経由で)買っているわけです。

そこで、ETFや投資信託の「買い越し」を、これらの部門の「売り越し」と相殺させると、家計や年金基金、海外部門は、ETFや投資信託経由での買い付けを含め、約1.4兆ドル の「売り越し」と計算されます。

つまり、米国の株式市場では、米国企業が唯一の株式の買い手になっているのです。

実際、株式市場の拡大スピードは、実体経済の拡大スピードよりも遥かに速く、最近の株価の上昇は、実体経済の成長というよりも、(家計などの将来への期待に基づく買い入れ というよりも、企業による株式の削減という、かなり特殊な)需給によって説明される部分が大きいと言えるでしょう。

|

出所:米経済分析局(BEA)、S&P Dow Jones Indices LLC、Bloomberg Finance L.P.、J.P. Morgan Asset Management

データは2019年8月19日時点で取得可能な最新のものを掲載。

これからも株価が上昇を続けるためには、①実体経済が拡大するか、②企業が借り入れを増やし続けなければなりません。

しかし、①景気は「米中対立の長期化」を含めて鈍化の方向です。

また、②借り入れは、例えば、a) 投資適格社債市場の規模は、リーマン・ショック前の2.8倍の6.4兆ドルに膨らんでいて(2008年3月 vs. 2019年3月)、また、b) その投資適格 社債の半分超が(投資適格債券の)最低格付けであるトリプルBBB格になっており、量的にも質的にも「債務の膨張は限界が近い」と考えるほうが自然かもしれません。

ただし、ここでのポイントは、株価の上昇を支えているのは、低金利(=債券価格の上昇)かもしれないということでしょう。

株式と債券、どちらか一方の価格下落を見込む場合、両方の下落を心配すべきかもしれません(→最終回に続く)。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら