アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

景気後退入り後のアセット・アロケーションを考える

新型コロナウイルスの感染拡大に伴う経済活動の停滞を受け、足元の世界景気は後退期に入っていると考えられます。 そこで今回は、過去の景気後退入り後の各資産の値動きの違いを見ながら、今後のアセット・アロケーションへのインプリケーションを考えてみたいと思います。

なお、当ブログではグローバル投資の目線で、世界最大の経済規模を誇り、金融市場の中心でもある米国の景気と資産を分析対象にしています。

危機の最中は国債に投資、危機が終われば株式に投資でいいのか?

景気後退入り後の理想的なアセット・アロケーションについて考える場合、恐らく多くの方が最初に思いつくのは、「まずは“安全資産”とされる国債に投資をすることで値上がり益を獲得し(金利低下=債券価格上昇)、危機が収まったところで割安になった株式へと入れ替える」という資産運用ではないでしょうか。

しかし、国債と株式というオーソドックスな2資産にとどまらず、もう少し視野を広げて投資対象を増やすことで、更に良好なリターンを追求できる可能性があります。例えば、社債を投資対象に加えることも一案で、中でも今回は“利回り追求”の代表格として知られるハイ・イールド債券(以下、HY債)を活用したアセット・アロケーションを考えてみます。

過去は、国債優位の相場と株式優位の相場の間に、HY債が優位の相場があった

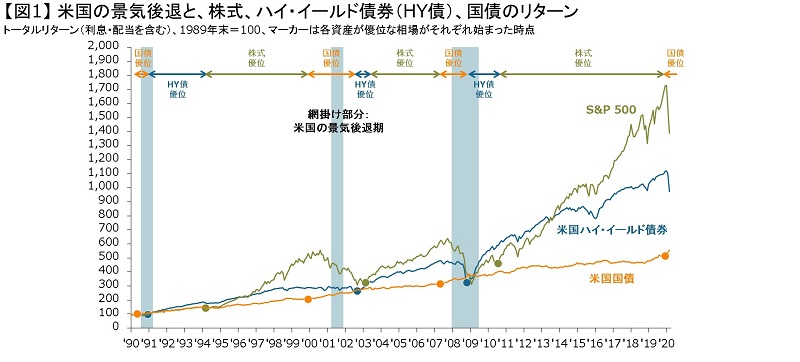

はじめに、【図1】をご覧ください。当図では、1990年以降の米国国債、米国HY債、米国株式(S&P 500)のトータルリターンをみていますが、今回注目したいのは、直近3回の米国の景気後退入り後(→水色の網掛け以降)の相対パフォーマンスです。

結論を先取りすると、上部の矢印で記載している通り、景気後退入り後は過去3回とも、①国債、②HY債、③株式の順にパフォーマンスが優位になる流れが確認できます。

|

出所:全米経済研究所(NBER)、S&P Dow Jones Indices LLC、ICE Data Indices, LLC、Bloomberg Finance L.P.、 J.P. Morgan Asset Management

注:使用した指数は次のとおり;「米国ハイ・イールド債券」:ICE BofA U.S. High Yield Index、「米国国債」:ICE BofA US Treasury Index。

データは2020年3月31日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

ここでのポイントは、「危機が過ぎ去っても、すぐに株式に飛びつかず、まずはHY債への投資を検討してみる」ということです。

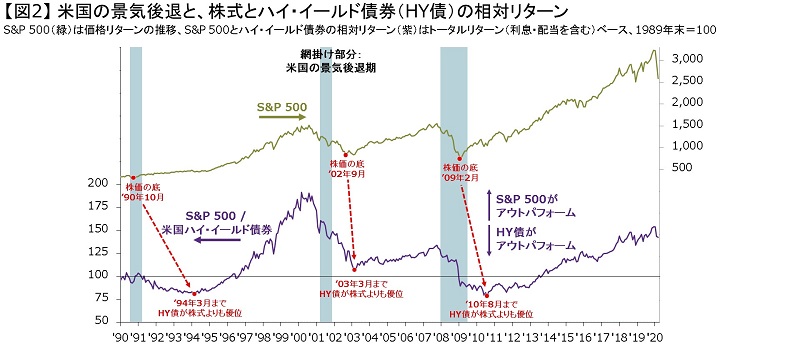

この点について、【図2】で詳しく見てみましょう。緑色は米国株式(S&P 500)の推移で、紫色は米国の株式とHY債の相対リターン(トータルリターンベース)を示しています。相対リターンは、上にいくほど株式が優位、下に行くほどHY債が優位となっており、景気後退前後は株式よりもHY債のほうが優位になる傾向が確認できます。

以上を踏まえたうえで、景気後退入り後の「株価が大底をつけたタイミング」と「HY債優位から株式優位の相場へと転換したタイミング」の違いに注目すると、赤い矢印で示している通り、株価が大底をつけてから最低半年、長ければ数年は、株式よりもHY債が優位になっていたことが確認できます。

|

出所:全米経済研究所(NBER)、S&P Dow Jones Indices LLC、ICE Data Indices, LLC、Bloomberg Finance L.P.、 J.P. Morgan Asset Management

注:使用した指数は次のとおり;「米国ハイ・イールド債券」:ICE BofA U.S. High Yield Index。

データは2020年3月31日時点で取得可能な最新のものを掲載。過去のパフォーマンスは将来の成果を示唆・保証するものではありません。

国債→HY債→株式の順で優位になる背景

景気後退入り後に、国債→HY債→株式の順に優位になる理由については、政治・経済・資本主義の仕組みなどを組み合わせて説明することが可能かもしれません。例えば、以下の3段階に分けて整理するとわかりやすいでしょう。

<ステージ1:国債が優位>

景気後退に入り、金融市場の危機が生じると、投資家の懸念は企業の利益の減少にとどまらず、債務不履行や経営破綻にまで及びます。このような局面では、企業の株式や社債から「潰れない国の債券」へと質への逃避が起きます。

<ステージ2:社債が優位に>

しかし、危機的な状況が生じた後には、政府と中央銀行の政策対応が出てきます。その目的は、雇用を守ることや企業の大量破綻を防ぐことにあり、それ故に投資家は「企業の利益・配当・自社株買いはまだまだ厳しいが、次々と債務不履行が起きる可能性は低下した」と考え始めます。すると、国債よりも高いインカム収益が得られる社債へとマネーが動き出します。

<ステージ3:株式が優位に>

その後、景気回復が軌道に乗ってくると、投資家は「原材料費や人件費、賃料、債務返済費用などをしっかり支払ったうえで残る企業の利益も順調に増え、今後は配当や自社株買いにも期待できる」と考え始めます。すると、安定的に得られる利息収入では物足りなくなり、成長する利益や配当、拡大する自社株買いの恩恵を受けるべく、社債から株式へと更にリスクテイクを進めます。

今回も同じ展開に? 既にHY債優位の相場へ移行している?

それでは、直近3回の景気後退と同じ様な展開が今回も起きるのでしょうか?また、その場合、足元はどの局面にいるのでしょうか? 筆者は、①今回も国債→HY債→株式の順に優位になる、②(原油価格の動向等に注意しつつも)足元は国債優位の相場からHY債優位の相場に転換した可能性がある、③しかし、株式がHY債よりも優位になる相場はまだ先かもしれないと見ています。

まず、国債が最も優位の相場が既に終わったかもしれないと考える最も大きな理由は、米国政府と米連邦準備制度理事会(FRB)の「何でもやる」姿勢が確認されたからです。政府と中銀が政策を繰り出すことで、企業の破綻リスクが低下する展開自体は過去と同じですが、今回はそれが異例のスピード・金額・手段で出てきています。手段に関しては、FRBによる投機的等級の一部債券の買い入れも実施されることになり、このような新たな対策を背景に、今回は「国債優位からHY債優位への転換」が比較的早い時期に起きていても不思議ではありません。実際、足元では投資家の底入れ機運の高まりを反映し、米国の信用リスクが高い債券やローンに投資をするファンドが続々と立ち上がり始めています。

それでは、その次の段階である「HY債が優位の相場から株式が優位の相場への転換」はどうでしょうか?筆者は、株価の上値が当面重いと見ているため、この転換が起きるには少し時間がかかると見ています。ここで、株価を形成するファンダメンタルズとバリュエーションに分けて考えてみましょう。

まず企業業績については、決算発表が進む中、S&P 500の予想1株利益(EPS)が今も下がり続けている点に注意が必要です(注:予想EPSは12ヵ月先、出所はFactSet)。一方、予想EPSが切り下がる中で大きく株価が戻したことを反映し、予想株価収益率(PER)は足元で20倍近くまで上昇していますが、これは割高感が指摘されていたコロナ・ショック前を上回る高水準です。FRBの大胆な金融緩和がバリュエーションの切り上がりをもたらすこと自体は何ら不思議ではありませんし、今後も高水準が維持される可能性はありますが、今年の3/23時点の13.3倍からの上昇幅は大きく、上昇スピードもやや速すぎたかもしれません。

以上の現状を踏まえた上で、今後の株価見通しを考えると、①新型コロナの感染リスクが残る中では、経済活動の再開も緩やかにしか進まず、予想利益が早期に急回復する展開は想定しにくい一方、②PERの切り上がりが主導する「期待先行の相場」もいったん限界が近づいているため、しばらく上値は重くなりそうです。

このように、株式投資から得られるキャピタルゲインが限定的になる中では、高いインカムゲインが得られるHY債が相対的に優位な状況がしばらく続く可能性があります。なお、信用スプレッドを見る限り、株式投資とは対照的に、HY債の投資妙味は依然大きいように感じられます。長期目線かつバリュエーションを重視する機関投資家の中には、株式投資はためらう一方、社債投資には関心を示している投資家も多いのではないでしょうか(→この点については、また別の機会に詳しく説明します)。

まとめとリスクシナリオ

今回のブログでは、過去のデータを参考に、景気後退入り後は、国債→HY債→株式の順でオーバーウェイトする資産を変えていくことで、リターンの底上げが期待できる可能性を示すとともに、足元はHY債が優位の相場に移行しているかもしれないという見方についてお伝えしました。

ただし、仮に、欧米で新型コロナの感染再拡大とそれに伴う経済封鎖の再開などが生じた場合、再び国債優位の相場に後戻りするリスクがある点には注意が必要です。このようなケースでは、現在の大胆な政府・中銀の政策対応でさえ、「企業の大量破綻を防ぐには、まだ不十分」との評価に変わる可能性があるためです。

これまで多くの投資家が感染拡大のリスクを過小評価し、その打撃を受けてきたことを踏まえれば、現在の欧米での感染鈍化への“過度な”楽観は禁物です。「わからないことはわからない」と素直に認めたうえで、リスクシナリオも意識しつつ、予断を持たずに機動的にアセット・アロケーションを変更する姿勢が求められます。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/27

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら