未だ世界景気や株価の見通しは定まらず

足元の世界景気は「減速基調」ですが、「後退するか否か」を判断するにはまだ時間がかかりそうです。この点が固まらないうちは株価の動向も定まらないため、レンジ相場が続くでしょう。今後、景気後退の有無≒レンジ相場を上下どちらに抜けるかを見極める上では、下記2点に注目です。

注目点①

まず、米国で「最後の砦」の労働市場が持ち堪えているうちに、インフレのピークアウトが明確になり、米連邦準備理事会(FRB)の利上げペースが緩み始めるかに注目です。具体的には(A)失業率が明確に上昇する前に、(B)需要の伸び鈍化や商品価格の下落、供給不足の改善によって7月以降の消費者物価指数の伸びが鈍り、その結果(C)FRBの利上げ幅が9月に0.5%、11月に0.25%へと縮小し、来年初には利上げが停止される、といった展開が実現すれば一安心できるかもしれません。

注目点②

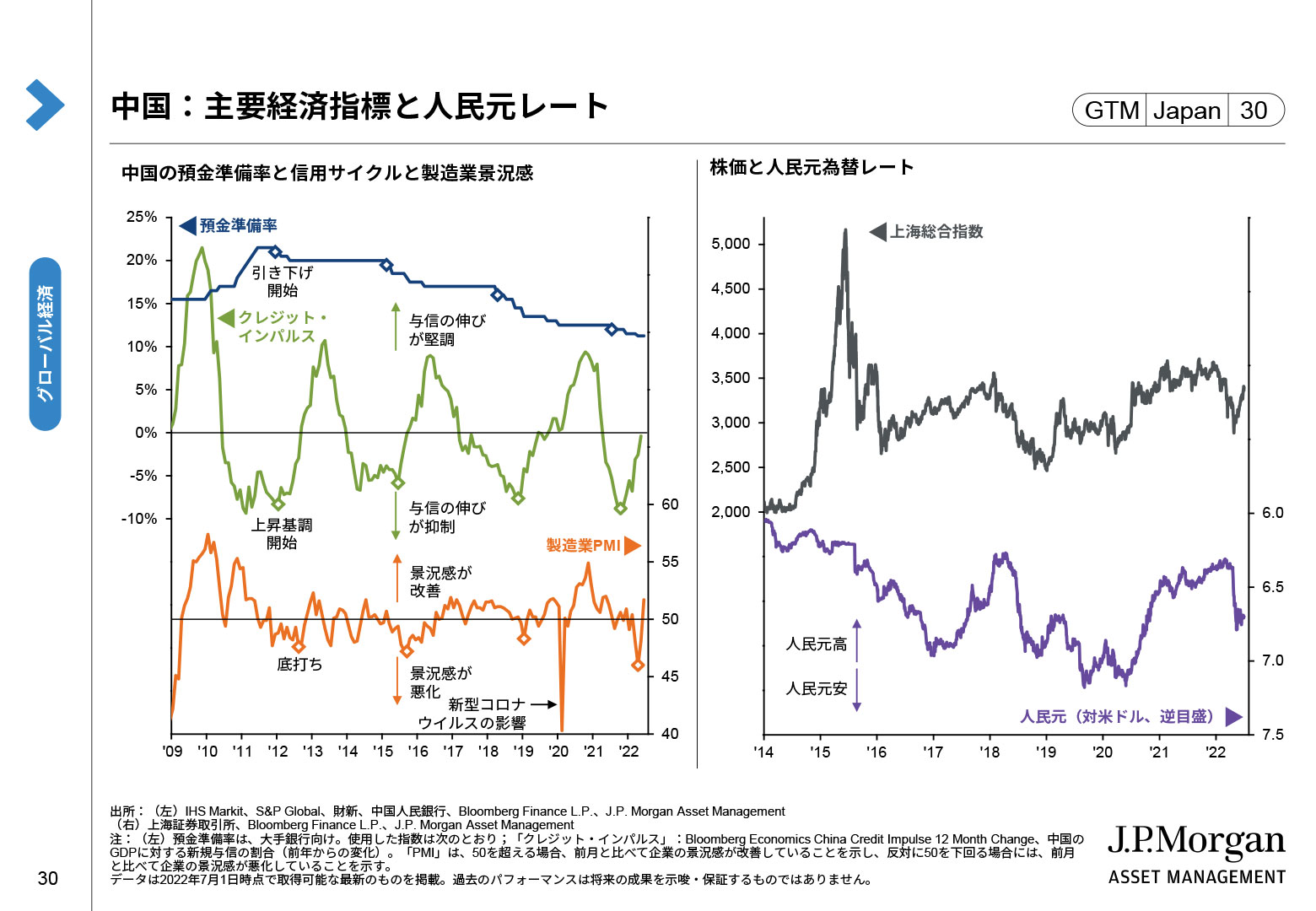

欧米の景気が「後退」に至るかどうかはともかく、少なくとも「減速基調」となる中、世界第2の経済大国である中国の景気が再加速し、世界を支えられるかも重要な点です。新型コロナウイルスの感染再拡大による大規模な都市封鎖や不動産危機を回避しつつ、景気対策の効果が着実に出てくるかを注視したいところです。

以上2点の結果が明確になるまで、株式市場は一喜一憂を繰り返すでしょう。景気後退“懸念”が残るうちは、基調としては高配当株式や債券を含むインカム系資産やディフェンシブ株式が選好されると考えます。

Guide to the Markets 2022年7-9月期版30ページ

【補足】年前半は厳しかった中国景気だが、既に明るい指標が確認されている?

|