アメリカ大統領選挙インサイト

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

詳しくはこちら

2019/11/27

稲垣潤一さんの名曲です。

まさに今は「クリスマスキャロルの頃」です。私がクリスマスキャロルを聴く場所は、もっぱら近所のスーパーです。

さて「なぜこの曲か」というと、クリスマスキャロルが聴こえる今頃になって「景気後退が来年にも訪れるか、あるいは先送りされそうか」の答えが出たように考えているためです(→ここに歌詞を書くことはできませんから、歌詞を思い出されてください)。

少なくとも今日の時点では「目先の景気後退は回避され、景気後退は先送りされるかもしれない」と考えています。

加えて、金融市場については「リスク資産価格がさらに割高になって(=リスク資産の期待リターンがさらに低下して)バブル的な状況に陥り、金融市場が不安定になる恐れもある」と考えています。

なぜなら、最近の金融政策当局の対応は、投資家や財政当局のモラルハザード(注)を促進する可能性が高いためです。(注)「いざとなれば、中央銀行が助けてくれるから、リスクテイクを増やしても大丈夫」といった強い思い込みにより、規律が失われる。

つい、1ヵ月ほど前までは「来年にも景気後退入りする可能性のほうが、先送りされる可能性に比べて、高い」と考えていました。(歌詞をさらに思い出していただくなら)それに近いところまで届いたはずなのですが、わずかに足りなかったかもしれません。

もちろん、まだわかりません。このまま景気後退に向かうか、先送りされるかは、判断が難しい、ギリギリのところです。見通しをすぐに変更する可能性も、見通しが外れる可能性も、どちらも十分に考えられます。

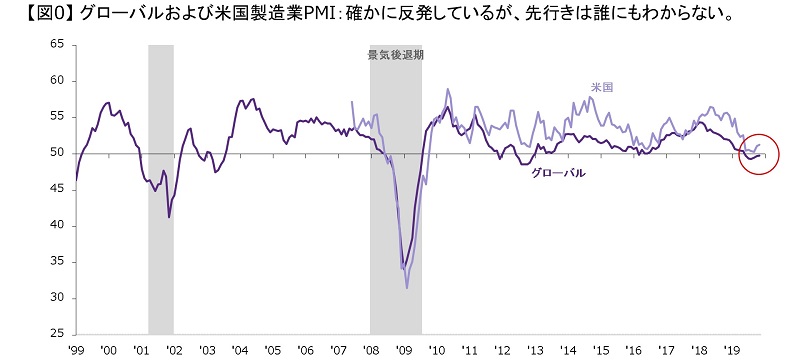

現時点では、例えば、グローバル製造業PMIや米国製造業PMIは「反発」もしくは「底打ち」しているようにも見えます。しかし、それらは、いかようにも動くため、「根拠」というよりも「ひとつの追認材料」に留まります。

|

出所:IHS Markit、全米経済研究所(NBER)、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

景気後退の「事前サイン」いろいろ

「景気後退は先送りされる可能性が出てきた」と見ているものの、景気後退の「事前サイン」は様々に出ています。

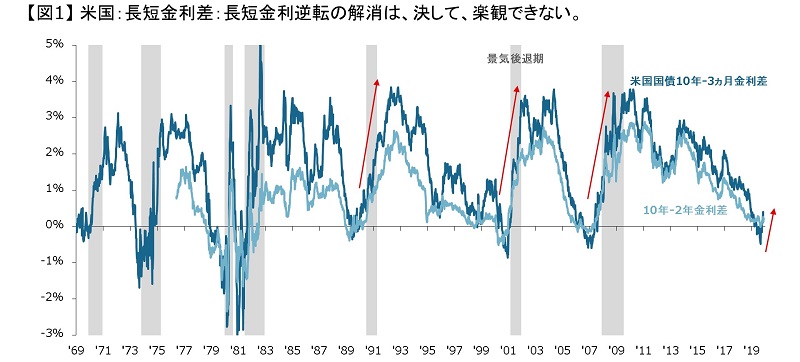

例えば、8月の終わりから9月の初めにかけて、「ISM製造業景況感指数の50割れ」や「長短金利の逆転」など、景気後退の典型的な事前サインが出ました。

この長短金利の逆転について、もしかしたら「もはや、長短金利の逆転は解消されているから、景気後退のサインは消えた」と考える方もいらっしゃるかもしれません。しかし、必ずしもそうではありません。むしろ、過去の多くのケースでは「長短金利の逆転が解消された後に、景気後退に向かっています」。すなわち、「長短金利逆転の解消は決して、安心材料ではない」ということです。

|

出所:全米経済研究所(NBER)、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

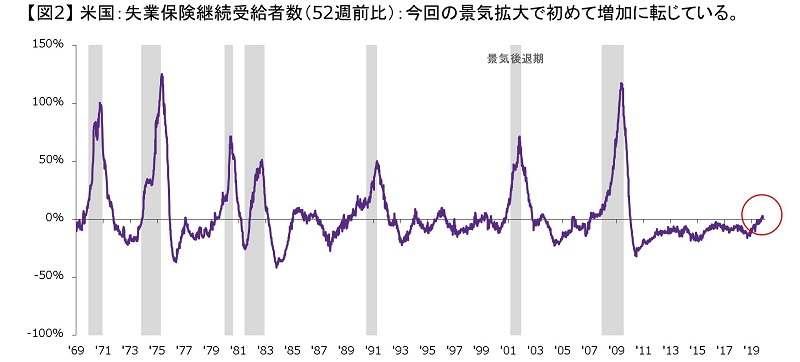

さらに、失業保険継続受給者数は、今回の景気拡大の局面で初めて、前年比でプラスに転じています。過去は、これに8-9週間遅れて、失業率が上昇します。

|

出所:米労働省、全米経済研究所(NBER)、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

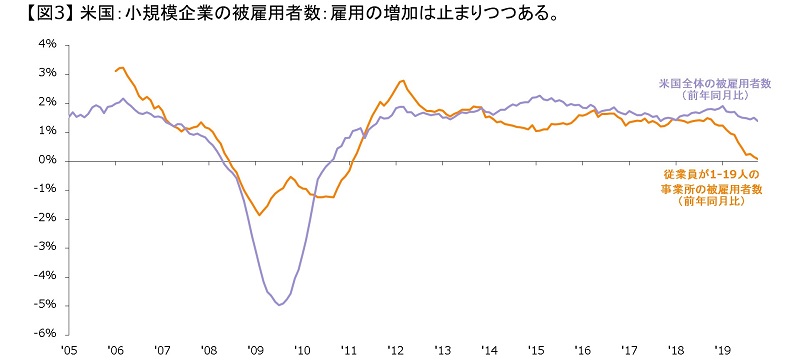

合わせて、小規模企業の雇用も減速しています。また、雇用統計を集計する米労働統計局は、年次改定値を今年3月分だけを先んじて公表しており、これによれば、今年3月時点の雇用者数は、既報の水準よりも50.1万人少ないとしています。言い換えれば、労働市場は今、見えているほど強くありません。

|

出所:米労働統計局(BLS)、Auto Data Processing, Inc.、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

このほかにも、例えば、米調査会社カンファレンスボードが10月2日に公表した「CEO信頼感調査」によれば、企業の経営者による「CEO信頼感指数」は、2009年第1四半期以来の低水準に低下しています(→回答期間は8月中盤から9月中盤)。これは、過去の景気後退と整合性のある水準です。

また、米デューク大学が9月18日に公表した「CFO事業見通し」によれば、回答した米国の最高財務責任者(CFO)のうち、67%が2020年の終わりには景気後退が来ると予想していました(→回答期間は8/27-9/13)。

企業は、雇用や設備投資を決める主体です。筆者は、彼ら自身がそうした見通しを出している点に、注目をしていました。

それでも、景気後退の可能性は低くなっている

筆者が「景気後退が先送りされる可能性が出てきた」と考える理由は、次の2つです。

これらについて、何度かに分けて、考えてみます。

財政赤字の拡大:利下げと国債買い入れが支える

まず、上記1の「本来なら、景気後退で実行されることが既に出ている:FRBの利下げ、短期国債の買い入れ、財政赤字の拡大」を考えてみます。

景気後退に陥る場合、まず「利下げ」をし、それでも足りなければ「量的金融緩和(QE)」で国債やその他の資産を買い入れ、それでも足りなければ「財政刺激」を行います。しかし、すでに、これらの政策はすべて、動員されています。

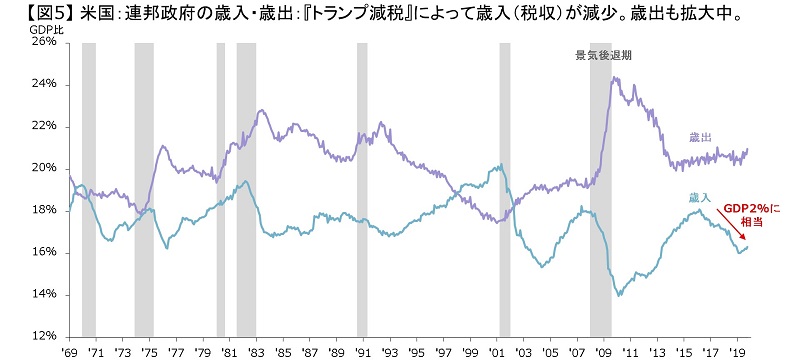

財政刺激を考えると、景気後退時には、減税をしたり、政府支出を増やしたりすることで、財政政策は拡張的になり、財政赤字は拡大します。

しかし、現在は、景気拡大期にも関わらず、財政赤字は拡大しており、財政は「異例に景気刺激的な状態にある」と考えられます。

|

出所:米財務省、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

|

出所:米財務省、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

ただし、そこには大きな問題があります。それは「誰が巨額の財政赤字をファンディングするか(=買い支えるか)」です。そこで、次に、信用力の高い債券市場の需給を考えてみます。

過去2年の米国債市場とMBS市場に何が起きたか

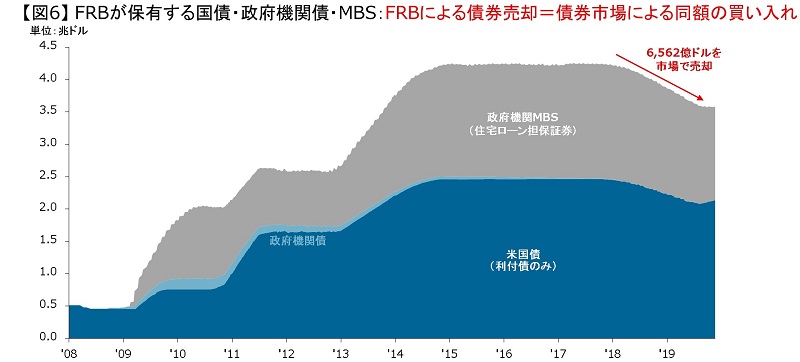

まず、FRBは、2017年10月から2019年7月まで、いわゆる「量的金融緩和」で積み上げた米国債や政府機関債、政府機関MBSを債券市場で売却しています。『バランスシートの正常化』と呼ばれるものです。売却の金額は、約6,500億ドル(≒約71兆円)です。

|

出所:FRB、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

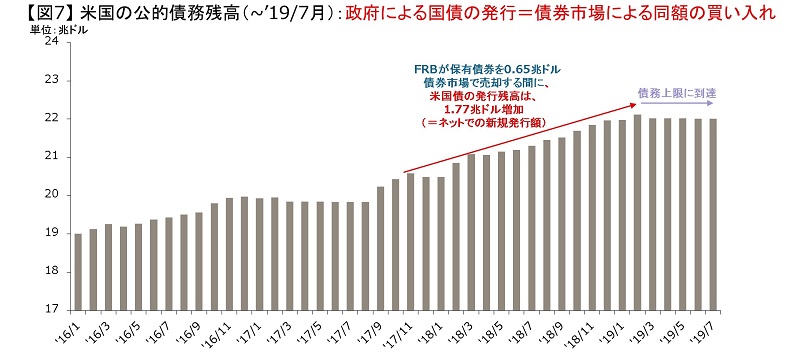

次に、米国債の発行残高は、同じ期間に(2017年10月から2019年7月までに)、約1.8兆ドル増加しています(20.2兆ドル→22.0兆ドル)。一方、政府機関MBSは、約5,100億ドル増加しています(5.48兆ドル→5.99兆ドル)。

すなわちFRBは、債券市場に新たに供給された合計2.3兆ドルに上乗せして、約0.7兆ドルの大規模な売りを出していたのです。

|

出所:米財務省、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

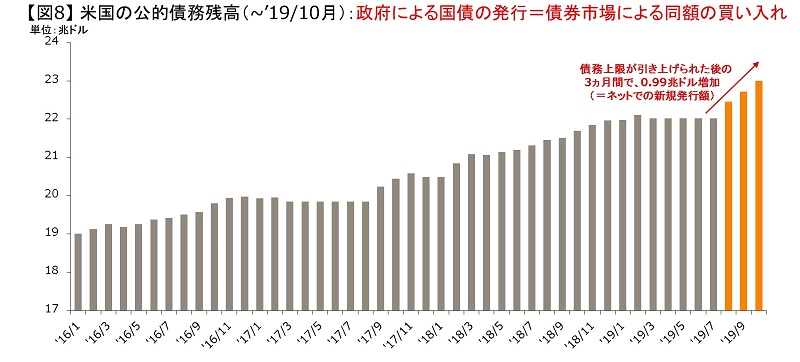

そして、米国上下両院は、8月1日に、連邦債務の法定上限を2021年7月まで凍結し、向こう2年の会計年度に関する歳出拡大法案を可決しています。これにより、社会保障支出などの義務的経費とは別に、国防支出や非国防支出に関連する裁量的経費が、2年総額で3,200億ドル増額されることが決定されました。参考までに、2019会計年度(2018年10月-2019年9月)の歳出が約4.4兆ドル(前年度比+8.2%)、財政赤字が約9,800億ドル(+26.4%)です。

債務上限の凍結によって、米国債の発行が再開された結果、米国債の発行残高は、8-10月のたった3ヵ月の間に、約9,900億ドル増加しています。

|

出所:米財務省、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

ここまで書くと、FRBがなぜ、

を決めたかが、想像できるような気がします。

すなわち、「財務省が発行する国債の安定消化」→「金利の低位安定」→「金融市場によるリスクテイクの維持」です。

最近の短期金融市場に何が起きたか

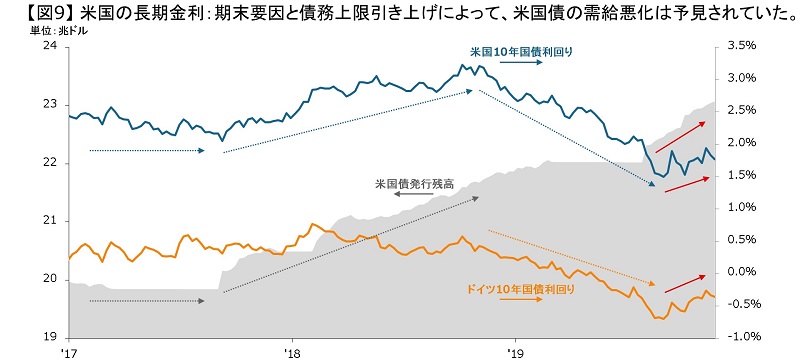

8月頃までは、①貿易戦争が激化したり、②欧州主導の金利低下が生じたり(→マイナス金利の債券が一時17兆ドルにも上って話題になった)、③債務上限への到達によって米国債の発行が止まっていたりしたことによって、米国債は支えられました。

|

出所:米財務省、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

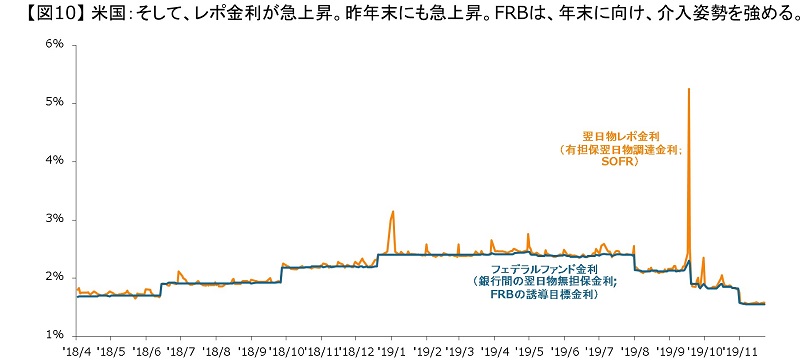

逆に、そうした支援材料が解消されるときには、債券市場の需給が大幅に緩むことが予想され、そこに、決算期末に向けた金融・資本規制の影響も含め、短期の金融市場への資金供給が減ったことで、9月16-17日に、レポ金利の上昇(注)が生じたのです。

(注)レポ金利とは、標準的には、証券会社が、①プライマリー市場で債券などを引き受けたり、②セカンダリー市場で取引先の売り玉を買い入れたりするときの調達コストです。レポ市場には「それ以上の大きな役割がある」のですが、それは、次回のテーマです。

|

出所:ニューヨーク連銀、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

実際、FRBは、今年6月のFOMCで、銀行間金利の不測の急上昇に対応するため、レポ市場への流動性供給策を検討していました(→議事録冒頭の“Standing Repurchase Facility”という部分)。すなわち、事態を予見し、介入策を事前に検討していたわけです。

金利の上昇とリスク資産価格の下落

話を戻すと、FRBと財務省は、2017年10月から2019年10月までに、合わせて約4兆ドルの米国債やMBSを債券市場で売却しています。

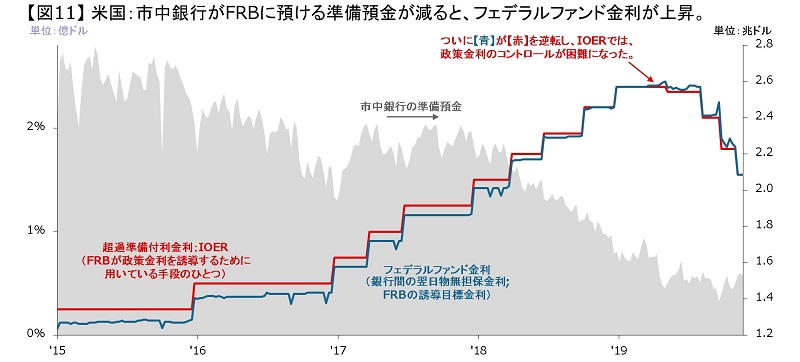

米国債とMBSの売却は、まず、市中銀行がFRBに持つ準備預金を減らしていきました。

そして、準備預金の減少に呼応して、それをやり取りするフェデラルファンド金利には、昨年3月頃から、徐々に上昇圧力が生じていました。このため、FRBは昨年6月から、銀行間金利の上昇を抑制するための対策(注)を実行していました。(注)超過準備付利金利(IOER)の低め誘導。

しかし、そうした対策は効果が乏しく、銀行間金利は上昇を続けていました。

|

出所:FRB、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

一方、米国債とMBSの供給増加から、証券会社が抱える米国債とMBSの在庫は増加していました。

|

出所:米財務省、ニューヨーク連銀、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

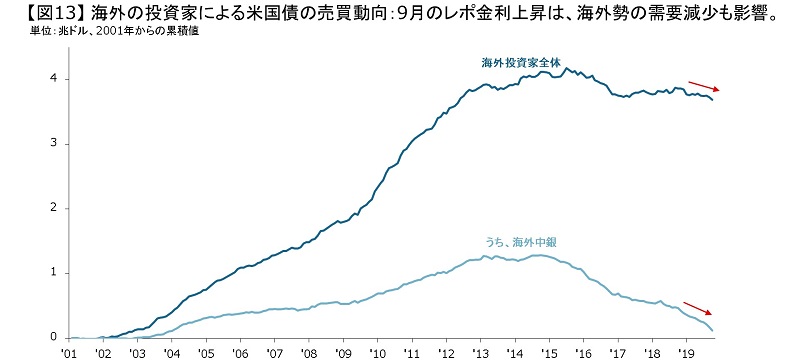

合わせて、海外中銀を中心に、海外の投資家が米国債の保有を減らしたことも、証券会社が抱える在庫の増加につながったと見られます。

|

出所:米財務省、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載

銀行の準備預金の減少と証券会社の在庫の増加は、(先に見た)レポ金利の上昇につながります。

さらに、銀行や証券会社のみならず、リスク資産を保有する投資家も、低利回り環境でリスクテイクを積極的に行っているときに、これらの「信用力が高いゆえに、利回りが低い債券」を吸収しなくてはならなかったわけです。

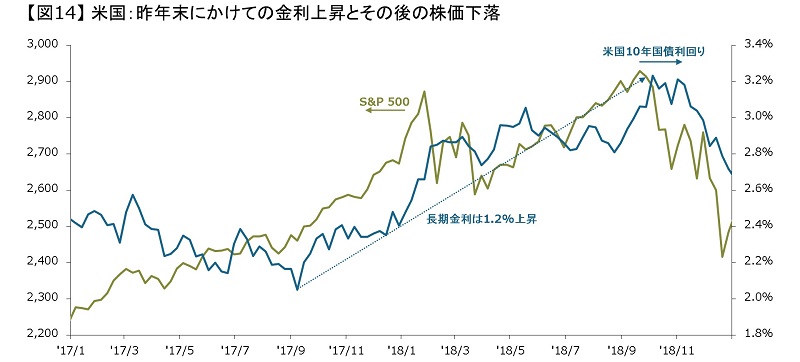

それは、①「金利の上昇」と、②「リスク資産価格の下落」の、一方もしくは両方を示唆します。

なぜなら、リスク資産に投資をする投資家は、①「米国債やMBSに高い利回りを求める」と共に、②「既往のリスク資産を外す(=売却する)」必要があるからです。これらの組み合わせが、昨年の後半に生じたのかもしれません。

|

出所:S&P Dow Jones Indices, LLC、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

また、金利に上昇圧力が生じると、投資家のリスクテイクのみならず、民間部門の設備投資や住宅投資が抑制されます。また、債務の返済負担も増すことから、企業利益や家計所得が圧迫され、企業や家計が債務を減らす恐れも出てきます。

FRBによる利下げと短期国債買い入れの効果

本来ならば、金利(価格)を通じた調整メカニズムが働き、金利の上昇が、①投資家の過度なリスクテイクや、②(完全雇用下の)財政赤字の拡大or設備投資や住宅投資を抑制していきます。金利は、実体経済やリスク資産市場が、適度な状態に戻るための調整弁です。

多くの場合、金融緩和が長く続く結果、実体経済もしくは資産市場に過剰が生まれ、その過剰を金融引き締めによって解消していく過程で、景気後退が生じます。

しかし、そこに、FRBが利下げと短期国債の買い入れで介入をし、本腰を入れて、財政赤字と(投資家が何より欲しがる)低金利を支え始めたわけです。

いわば、国債の供給によって、リスク資産に向かう民間部門の資金が減りそうになったところで、FRBが、その国債を買い取り、リスク資産に向かう民間資金を「維持した」というわけです。

FRBの主たる業務のひとつは、銀行間金利を目標レンジにコントロールすることです。

その水準・レンジは(彼らの言い分では、資産市場ではなく)実体経済にとって適切な水準です。なぜなら、彼らは「物価の安定」と「雇用の最大化」に従っているためです。

「その金利が目標レンジから離れたので、マネーを供給し、レンジに収まるようにした。」

ごく自然な対応に思えます。

しかし、実物市場のディスインフレを考えれば、実体経済の観点からは資金(資本)は余剰であり、目標レンジを達成することは難しくなかったはずです。銀行間金利が目標レンジを「下振れ」することはあっても、「上振れ」することはないでしょう(→マイナス金利で取引される債券が約12.6兆ドルもあることを含め、資本市場はグローバルです)。

「マネーが減って、金利が上昇した。」

自然の摂理に思えますが、その「マネー」や「金利」とは、実物市場ではなく、リスク資産市場のそれらを指しているわけです。

言い換えれば、「リスクマネーが減って、資産価格が下落しそうだった」ということです。

すなわち、今回の介入は、資産市場を支えるために他なりません。

「尻尾(金融市場)が胴体(実体経済)を振り回す」ような金融・経済環境の下、FRBは、政府による財政刺激と投資家のリスクテイクを支えることを決め、市場への大規模な介入を進めているわけですから、例えば、生産性や信用力が低い企業に対しても、投資家の資金が供給され続けるような形で、米国の景気と債務の拡大は持続する可能性がありそうです。

少し時間がかかるかもしれませんが、

といった強い思い込みが、貨幣価値の棄損や、バブルとその調整につながる恐れがあります。

短期債の買い入れはQEか

FRBによる短期国債の買い入れは「量的金融緩和(QE)」でしょうか。筆者は「QE」だと考えていますが、FRBはそれを否定しています。

FRBが「短期国債の買い入れ」を決定したのは10月4日、公表したのは10月11日です。

パウエル議長は、10月8日の講演で次のように述べています。

“I want to emphasize that growth of our balance sheet for reserve management purposes should in no way be confused with the large-scale asset purchase programs that we deployed after the financial crisis. Neither the recent technical issues nor the purchases of Treasury bills we are contemplating to resolve them should materially affect the stance of monetary policy, to which I now turn.”

「準備預金残高の管理を目的とする(今回の)FRBのバランスシート拡大は、FRBが金融危機後に実行した大規模資産買い入れプログラム(=QE)と、決して混同されるべきではないと強調しておきたい。最近のテクニカルな問題とそれらを解決せんとする短期国債の買い入れはどちらも、金融政策のスタンスに影響を与えることはない」

さらに、金融政策を担当するクラリダ副議長は、10月18日の講演で、QEの定義を与えつつ、「これはQEではない」と否定しています。

“It is important to note that the open market operations we have announced are technical, "Central Banking 101" operations and should not be conflated with the large-scale asset purchase programs that the Federal Reserve deployed after the financial crisis. In those programs, the Federal Reserve was seeking to ease financial conditions by lowering term premiums via its purchases of long-term Treasury bonds and mortgage-backed securities. By contrast, the program announced on October 11 will concentrate its purchases in Treasury bills. The technical measures we are undertaking do not represent a change in the stance of monetary policy, which we continue to implement by adjusting the target range for the federal funds rate.”

「我々がアナウンスした公開市場操作は、テクニカル、かつ『中央銀行の基本のキ』とも呼べるようなオペであり、FRBが金融危機後に実行した大規模資産買い入れプログラム(=QE)と混同されるべきではないと認識することは重要だろう。大規模資産買い入れプログラムは、長期の米国債とMBSの買い入れを通じて、期間プレミアムを押し下げ、これによって金融環境を緩和することを目的としていた。対照的に、10月11日に公表したプログラムは、短期国債の買い入れに集中するものである。我々が行っているテクニカルな措置は、金融政策のスタンスの変更を示唆しない。金融政策のスタンスの変更は引き続き、フェデラルファンド金利の目標レンジの調整によって実行していく」

しかし、FRBによる短期国債の買い入れは、例えば、銀行やMMFを、より期間の長い米国債や、信用力の劣るCPや債券へと押し出します。

さらに、銀行やMMFによって、新たにそれらの市場から追い出された投資家が、よりリスクの高い資産に移っていきます(=利回りに魅力がなくなったり、FRBの介入によって、以前よりも多くのリスクを取っても大丈夫と見込んだりする)。

こうした動きが、連鎖的に拡大して、様々なリスク資産市場のバリュエーションを押し上げて(=期待リターンを押し下げて)いきます。これはまさに、QEが持つ資産価格の押し上げ効果です。

すなわち、クラリダ副議長のQEに定義である「期間プレミアムを押し下げ、これによって金融環境を緩和する」効果は、短期国債の買い入れによっても期待されます。

|

出所:FRB、S&P Dow Jones Indices, LLC、Bloomberg、J.P. Morgan Asset Management

データは2019年11月26日時点で取得可能な最新のものを掲載。

さらに言えば、財務省が国債の発行によって得た資金を、社会保障支出に使えば、そのお金はいつかは誰かの預金として、銀行システムにクレジットされます。すると、銀行の準備預金が増えますから、銀行は、その一部を使って、長期の米国債やMBSを買うわけです。

FRBは実質的に、あらゆる資産の期待リターンが低下すること=資産価格が割高になることを支援している可能性があります。

2024年のアメリカ大統領選挙とその選挙結果、政策が投資に与える影響などについて考察しました

3分で読める!ストラテジストのグローバル市場展望 2023/05/29

3分で読める!ストラテジストのグローバル市場展望 2023/04/17

3分で読める!ストラテジストのグローバル市場展望 2023/03/27

3分で読める!ストラテジストのグローバル市場展望 2023/03/20

3分で読める!ストラテジストのグローバル市場展望 2023/03/13

3分で読める!ストラテジストのグローバル市場展望 2023/03/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/20

3分で読める!ストラテジストのグローバル市場展望 2023/02/13

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/02/06

3分で読める!ストラテジストのグローバル市場展望 2023/01/30

3分で読める!ストラテジストのグローバル市場展望 2023/01/23

3分で読める!ストラテジストのグローバル市場展望 2022/12/26

3分で読める!ストラテジストのグローバル市場展望 2022/12/19

3分で読める!ストラテジストのグローバル市場展望 2022/12/12

3分で読める!ストラテジストのグローバル市場展望 2022/12/05

3分で読める!ストラテジストのグローバル市場展望 2022/11/28

3分で読める!ストラテジストのグローバル市場展望 2022/11/14

3分で読める!ストラテジストのグローバル市場展望 2022/11/07

3分で読める!ストラテジストのグローバル市場展望 2022/10/31

3分で読める!ストラテジストのグローバル市場展望 2022/10/24

3分で読める!ストラテジストのグローバル市場展望 2022/10/17

3分で読める!ストラテジストのグローバル市場展望 2022/09/26

3分で読める!ストラテジストのグローバル市場展望 2022/09/12

3分で読める!ストラテジストのグローバル市場展望 2022/09/05

3分で読める!ストラテジストのグローバル市場展望 2022/08/29

3分で読める!ストラテジストのグローバル市場展望 2022/08/15

3分で読める!ストラテジストのグローバル市場展望 2022/08/01

3分で読める!ストラテジストのグローバル市場展望 2022/07/25

3分で読める!ストラテジストのグローバル市場展望 2022/07/19

3分で読める!ストラテジストのグローバル市場展望 2022/06/27

3分で読める!ストラテジストのグローバル市場展望 2022/06/20

3分で読める!ストラテジストのグローバル市場展望 2022/06/13

3分で読める!ストラテジストのグローバル市場展望 2022/06/06

3分で読める!ストラテジストのグローバル市場展望 2022/05/30

3分で読める!ストラテジストのグローバル市場展望 2022/05/23

3分で読める!ストラテジストのグローバル市場展望 2022/05/16

3分で読める!ストラテジストのグローバル市場展望 2022/05/09

3分で読める!ストラテジストのグローバル市場展望 2022/05/02

3分で読める!ストラテジストのグローバル市場展望 2022/04/25

3分で読める!ストラテジストのグローバル市場展望 2022/04/18

3分で読める!ストラテジストのグローバル市場展望 2022/03/28

3分で読める!ストラテジストのグローバル市場展望 2022/03/14

3分で読める!ストラテジストのグローバル市場展望 2022/03/07

3分で読める!ストラテジストのグローバル市場展望 2022/02/28

3分で読める!ストラテジストのグローバル市場展望 2022/02/21

3分で読める!ストラテジストのグローバル市場展望 2022/02/14

3分で読める!ストラテジストのグローバル市場展望 2022/02/07

3分で読める!ストラテジストのグローバル市場展望 2022/01/31

3分で読める!ストラテジストのグローバル市場展望 2022/01/24

ストラテジストのいまを読み解くブログ 2020/08/25

第2四半期版Quarterly Perspectivesより④|ストラテジストのいまを読み解くブログ 2020/05/15

第2四半期版Quarterly Perspectivesより③|ストラテジストのいまを読み解くブログ 2020/05/15

ストラテジストのいまを読み解くブログ 2020/05/07

ストラテジストのいまを読み解くブログ 2020/05/01

ストラテジストのいまを読み解くブログ 2020/04/30

ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより②|ストラテジストのいまを読み解くブログ 2020/04/28

第2四半期版Quarterly Perspectivesより①|ストラテジストのいまを読み解くブログ 2020/04/27

ストラテジストのいまを読み解くブログ 2020/03/19

ストラテジストのいまを読み解くブログ 2020/03/18

ストラテジストのいまを読み解くブログ 2020/03/13

ストラテジストのいまを読み解くブログ 2020/03/05

ストラテジストのいまを読み解くブログ 2020/02/27

ストラテジストのいまを読み解くブログ 2020/02/18

ストラテジストのいまを読み解くブログ 2020/01/07

ストラテジストのいまを読み解くブログ 2020/01/07

連銀が年末の巨額介入を示唆|ストラテジストのいまを読み解くブログ 2019/12/16

ストラテジストのいまを読み解くブログ 2019/12/09

ストラテジストのいまを読み解くブログ 2019/12/06

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

♪All you need is leverage♪|ストラテジストのいまを読み解くブログ 2019/11/29

ストラテジストのいまを読み解くブログ 2019/11/21

ストラテジストのいまを読み解くブログ 2019/11/18

ストラテジストのいまを読み解くブログ 2019/11/15

ストラテジストのいまを読み解くブログ 2019/11/14

ストラテジストのいまを読み解くブログ 2019/11/11

ストラテジストのいまを読み解くブログ 2019/11/08

ストラテジストのいまを読み解くブログ 2019/11/06

ストラテジストのいまを読み解くブログ 2019/11/01

ストラテジストのいまを読み解くブログ 2019/10/10

ストラテジストのいまを読み解くブログ 2019/09/11

ストラテジストのいまを読み解くブログ 2019/08/23

ストラテジストのいまを読み解くブログ 2019/08/21

ストラテジストのいまを読み解くブログ 2019/08/20

ストラテジストのいまを読み解くブログ 2019/08/19

ストラテジストのいまを読み解くブログ 2019/08/08

ストラテジストのいまを読み解くブログ 2019/08/02

ストラテジストのいまを読み解くブログ 2019/07/31

ストラテジストのいまを読み解くブログ 2019/07/22

ストラテジストのいまを読み解くブログ 2019/07/12

Guide to the Marketsおよびインデックスの定義は こちら