弱い米GDPで株高の背景は?

先週の米連邦公開市場委員会(FOMC)後に、米連邦準備理事会(FRB)のパウエル議長が今後の利上げペースは「データ次第」と発言したことを受け、一部の投資家の間では「今後は弱い経済指標が出れば、利上げペースは鈍化する」との期待が高まりました。このような素地もあり、翌日の4-6月期の米実質GDP成長率が2四半期連続のマイナス成長(→テクニカルリセッション)という「弱い経済指標」に対して、市場は米金利低下&株高のリスクオンで反応しました。

但し、油断は禁物

先週の市場は「悪いニュースは良いニュース」という反応でしたが、この構図が長続きするとは限りません。例えば、今後も景気悪化が止まらず、労働市場までもが崩れる場合は、景気「減速」や「テクニカルリセッション」というより、本格的な景気「後退」が意識されるため注意が必要です。ここまでの景気悪化となれば、企業業績の悪化を織り込み株価も金利も下がる「逆業績相場」へと局面が移り、「悪いニュースは悪いニュース」という株式市場の反応に変わるでしょう。

景気「後退」の見極め期の投資

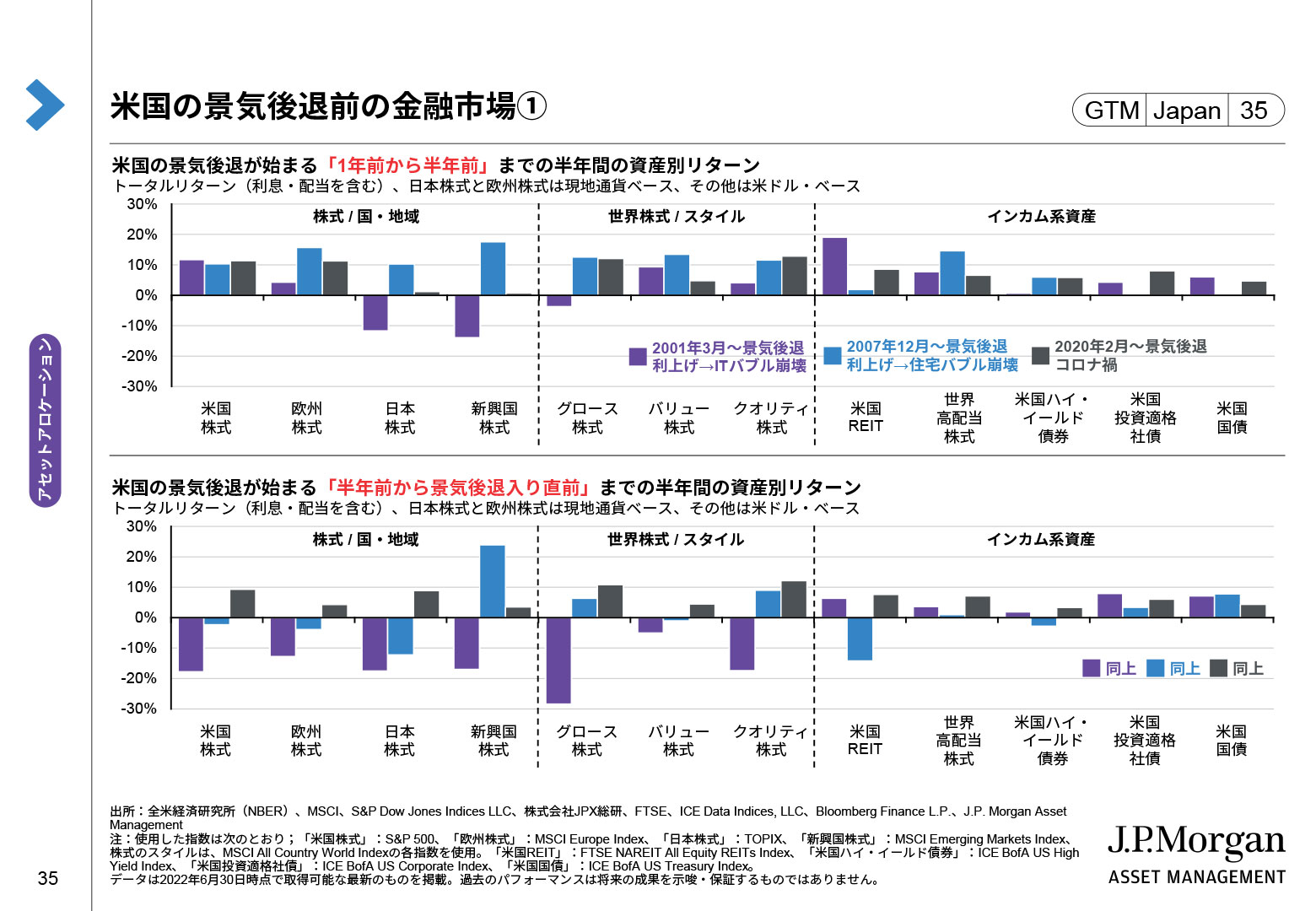

足元のように景気「後退」が回避可能かどうかの判断が難しい局面では極端な投資は避け、過去に「景気後退直前でも底堅く推移した資産」に分散投資をしつつ、経済指標の観察を続けるのも一案です(→【補足】参照)。

Guide to the Markets 2022年7-9月期版35ページ

【補足】景気「後退」の有無が見極められるまでは、インカム系資産やディフェンシブ株式に分散投資

|