景気後退懸念で米国株式は弱気相場入り

先週は米連邦準備理事会(FRB)が通常の3倍となる0.75%の利上げを決めたことなどをうけ、急激な金融引き締めで米国が景気後退に陥るリスクが意識され、S&P 500は「弱気相場」入りしました。

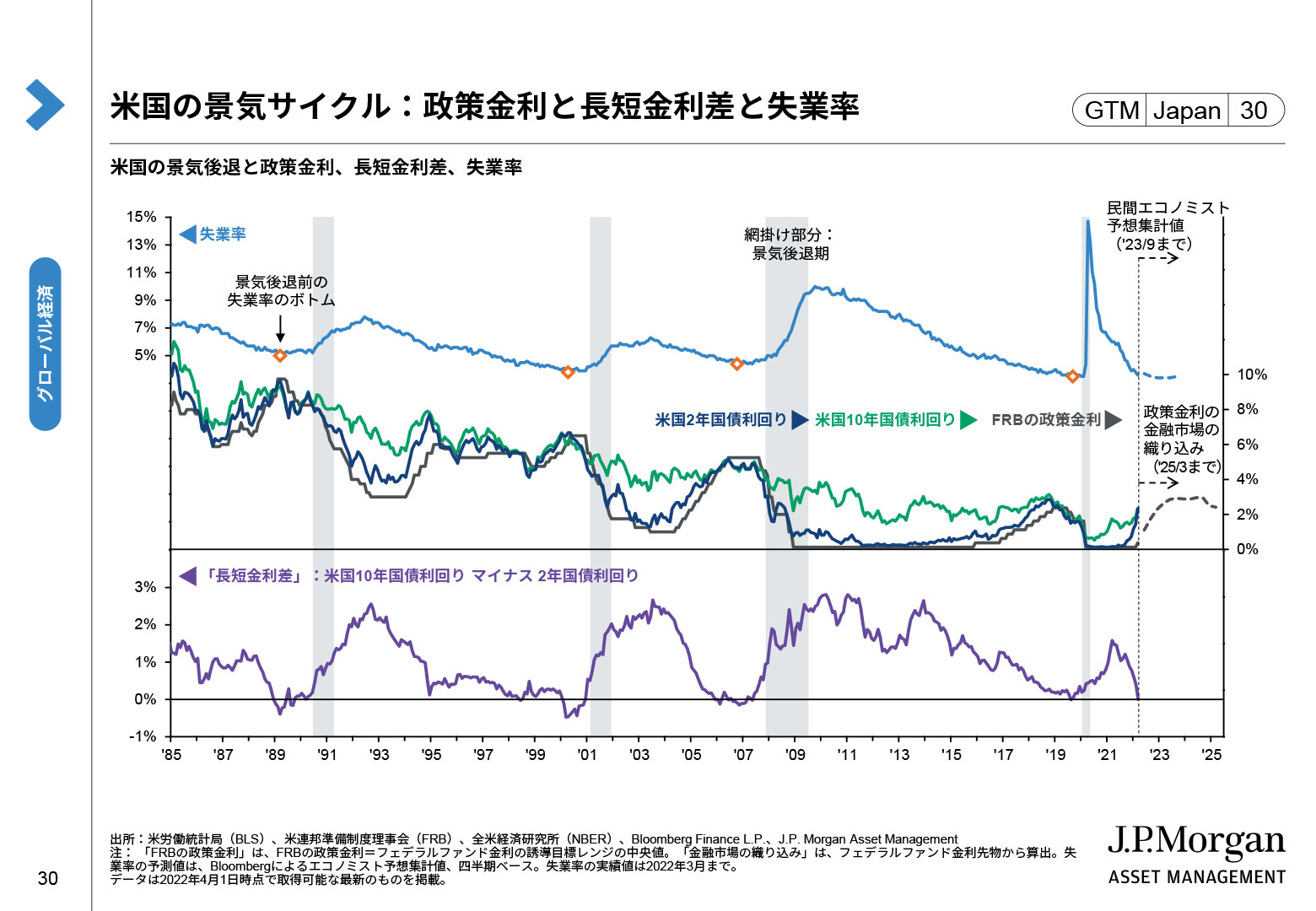

米国の景気後退入りはメインシナリオ?

足元の市場参加者やエコノミストの織り込みをみてみましょう。①FRBの利上げ見通し:政策金利の先行きを予測するフェデラルファンド金利先物をみると、当面は急速な利上げが実施されるものの、来年前半に4%近くで打ち止めとなることが予想されています。②失業率:過去は失業率が底をつけ、上昇してから景気後退が来ていますが、民間エコノミストの予想集計値をみると年内や2023、24年に景気後退を想定したような失業率の大幅上昇は見込まれていません。

結局「データ次第」。丁寧な定点観測を

上記2点を踏まえれば、金融市場では「急激な金融引き締め→景気後退入り」が恐れられてはいるものの、少なくとも現時点では、このような見方が「メインシナリオ」にはなっていないといえるかもしれません。但し、今年何度も経験している通り、利上げ見通しは物価指標次第で大幅に修正されるほか、現時点で強さを保つ労働市場が今後の大幅利上げに本当に耐えられるかどうかは毎月の景気指標で確認するしかありません。まとめると、「景気指標が大崩れする前に、物価の明確なピークアウトが確認できるか」などを今後も地道に観察し続けるほかなく、これらの結果次第で株価が上下に急変動する状況が暫く続くと考えます。

Guide to the Markets 2022年4-6月期版28ページ

【補足】株式市場は、どの程度景気後退入りを織り込んでいる? 織り込みを踏まえた見通しは?

|