頑健なポートフォリオの構築に向けて

J.P.モルガン・アセット・マネジメント(以下、「当社」)の予測では、多くの資産クラスで魅力的な期待リターン(インフレ控除後)が見込まれます。また、各資産クラスの中で差別化が進む見通しで、アクティブ運用によってより高いリターンを獲得できる可能性があります。

トピックス

予測

主な資産クラスの期待リターンとその根拠となる考え方を記載しています。

超長期市場予測(LTCMA):計算手法ハンドブック

LTCMAの構成要素を深く掘り下げるハンドブック

エグゼクティブ・サマリー

環境の変化と明るい兆し

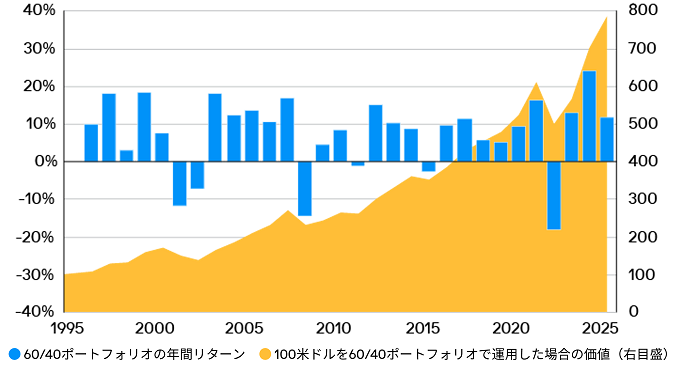

過去30年間にわたる時の試練に耐えてきた、株式・債券への安定的な投資配分

過去30年間の60/40ポートフォリオの成長および同期間における年間リターン

出所:ブルームバーグ、J.P.モルガン・アセット・マネジメント、2025年9月30日時点のデータ。

マクロ経済予測

底堅い経済成長と緩やかなインフレ

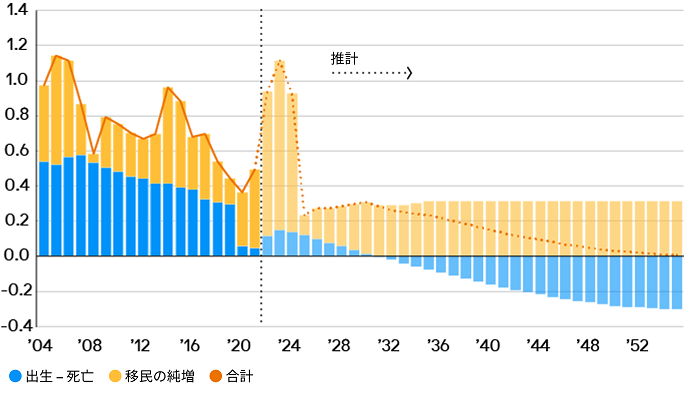

移民規制の強化により、米国の労働力成長はゼロに近づく見通し

米国の人口成長への寄与率(変化率(%)、前年同期比)

出所:米議会予算局、J.P.モルガン・アセット・マネジメント、2025年9月30日時点のデータ。

公開市場(上場マーケット)予測

底堅い利益、債券利回り上昇

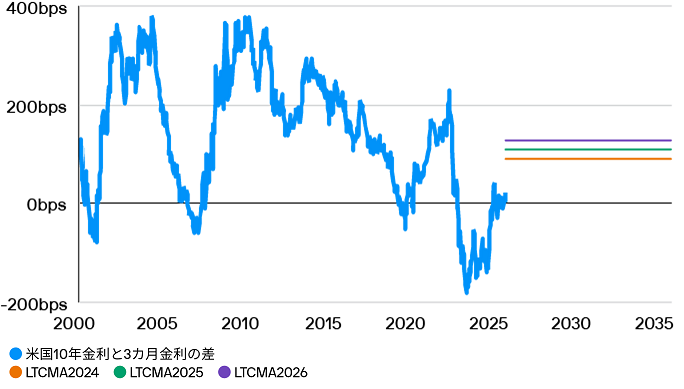

政策決定の安定性に対する懸念と安定資産としての信認低下により、米国債の期間プレミアムが上昇

予測イールドカーブ(米国10年金利 - 3カ月金利)

出所:J.P.モルガン・アセット・マネジメント、2025年9月30日時点のデータ。100bps = 1%

プライベート市場とオルタナティブ資産の予測

強力な市場の力が資本を動かす

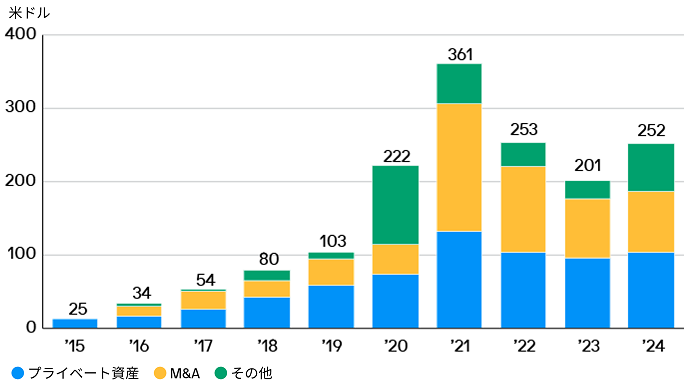

世界中でAI投資は引き続きディールフローを大きく加速

世界の企業AI投資(種類別)、10億米ドル

出所:スタンフォード大学AIインデックス・レポート、J.P.モルガン・アセット・マネジメント、2025年9月30日時点のデータ。

ボラティリティ、相関、およびポートフォリオへの影響

変化する環境下におけるポートフォリオの再構築

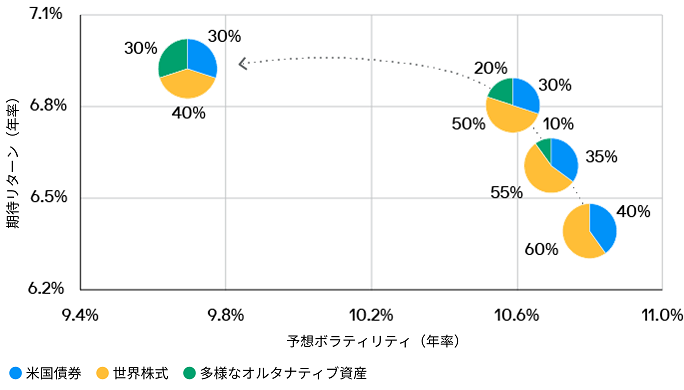

ポートフォリオにオルタナティブ資産を組み入れることでリスク調整後のリターン改善が期待できる一方、60/40+ポートフォリオの形は多様化が可能

2026年超長期市場予測データに基づくポートフォリオのリターンとボラティリティの予測

出所:J.P.モルガン・アセット・マネジメント、2025年9月30日時点のデータ。多様なオルタナティブ資産への配分には、世界の不動産、世界の実物資産、プライベート・クレジット、ヘッジファンド、プライベート・エクイティが含まれます。

最新の超長期市場予測をダウンロード