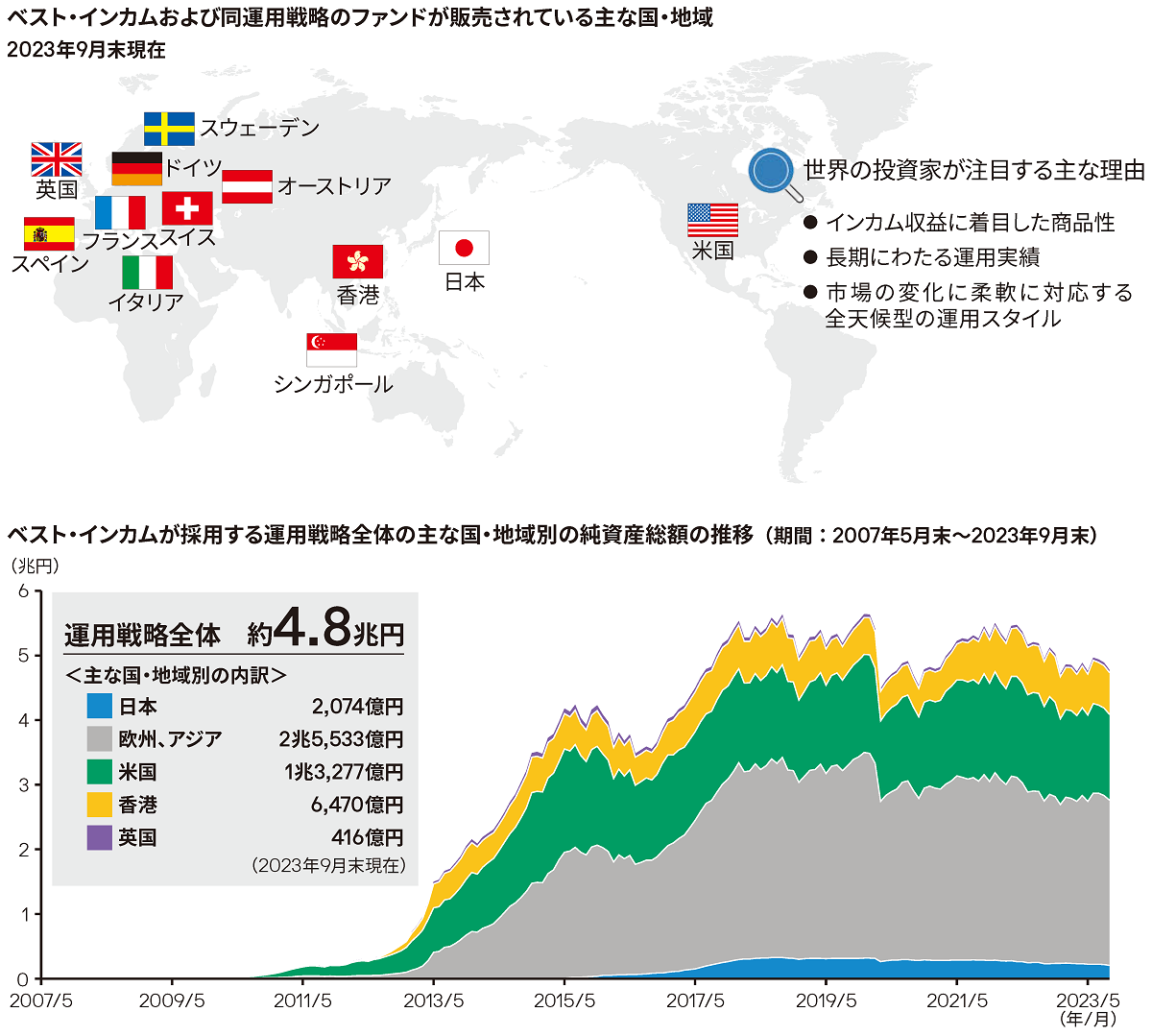

世界の投資家から注目される運用戦略

ベスト・インカムが採用する運用戦略のファンドは、欧州や米国、アジアなど世界各国・地域で投資家の注目を集めています。長らく続いた超低金利をきっかけに貯蓄から資産運用を始める投資家が増加した欧州や、資産運用が浸透している米国などを中心に、多くの方に同運用戦略のファンドをご活用いただいています。

出所:ブルームバーグ、J.P.モルガン・アセット・マネジメント ベスト・インカムが採用する運用戦略全体の主な国・地域別の純資産総額は、以下のファンドのデータを使用しています。日本:JPMベスト・インカム(年1回決算型)/(毎月決算型)、欧州、アジア:グローバルインカムファンド*(除くJPMベスト・インカム(年1回決算型)/(毎月決算型))、米国:JPMorgan Income Builder Fund*、香港:JPMorgan Multi Income Fund*、英国:JPMorgan Multi-Asset Income Fund* * 外国籍ファンド(純資産総額は、各時点の為替相場により円換算)

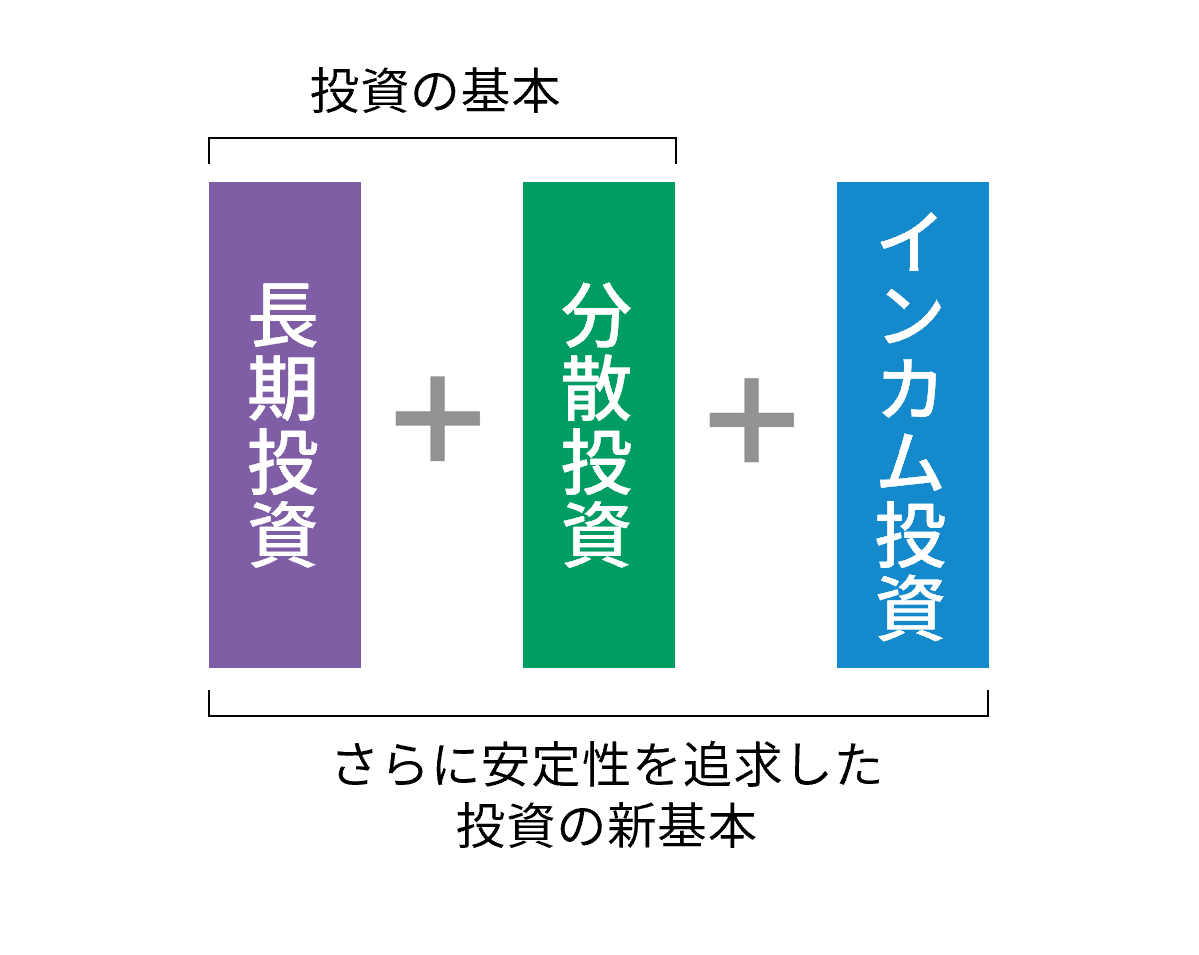

ベスト・インカムの3つのポイント

ベスト・インカムは、世界のさまざまな資産のインカム(利回り)収益に着目し、分散投資を行うファンドです。

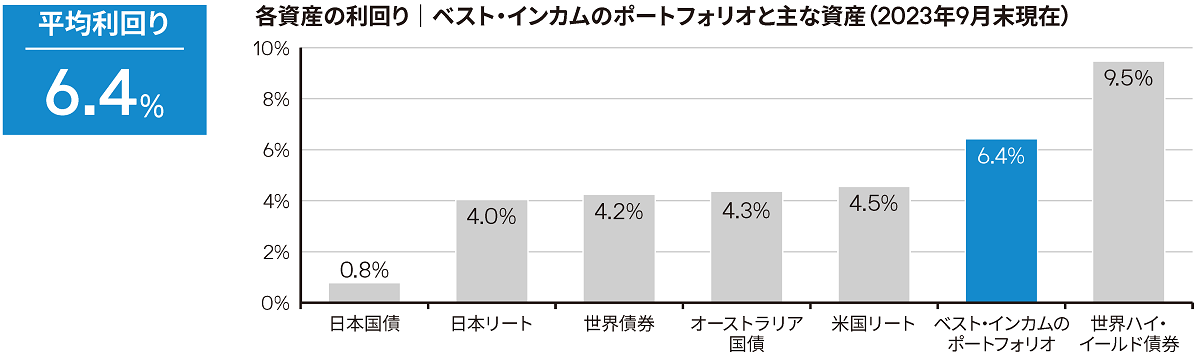

日本では、低金利環境が継続する中、日本国債利回りは0.7%、預金金利は0.005%と低水準が続いています。

「ベスト・インカム」のポートフォリオは、主な資産と比較して、相対的に高い利回りをご提供しています。

出所:ブルームバーグ、日本銀行、J.P.モルガン・アセット・マネジメント 2024年3月末現在 平均利回りは、ベスト・インカムのポートフォリオのデータ。使用インデックスについては、「本サイトで使用している指数について」をご参照ください。各インデックスは主な資産の利回り水準をご参考として示したものであり、当ファンドのベンチマークではありません。日本国債は10年物利回り。ベスト・インカムのポートフォリオの利回りは、保有銘柄のうち株式やリート等については配当利回りを、債券等については最終利回りを使用して各アセットクラスごとに平均利回りを算出した上で、資産配分に応じて加重平均したものです。為替ヘッジコスト/プレミアムやその他費用、税金を考慮したものではなく、実際の投資家利回りとは異なります。各資産はリスク特性が異なり、また債券は平均残存期間が異なるため、単純に利回りだけで比較できるものではありません。平均利回りは当社および当社グループにて算出しております。預金金利は、「定期預金/預入金額3百万円以上1千万円未満の1年の店頭表示金利」の平均年利率。

運用チームは、個々の銘柄毎に「利回り」と「リスク」の見極めを行った上で銘柄を厳選し、徹底した分散投資を行うことにより、リスクの抑制を図っています。

分散投資

為替ヘッジ

為替ヘッジは、為替の変動による資産価格への影響を抑える効果があります。

※保有資産の一部について、為替ヘッジを行わない場合があります。詳しくは投資信託説明書(交付目論見書)をご覧ください。

出所:J.P.モルガン・アセット・マネジメント 2024年3月末現在(投資銘柄数は2024年2月末現在)

投資アセットクラス(資産)数、投資国・地域数、投資銘柄数は、ベスト・インカムのポートフォリオのデータ。投資アセットクラス(資産)、投資国・地域は当社グループの判断に基づき分類しています。

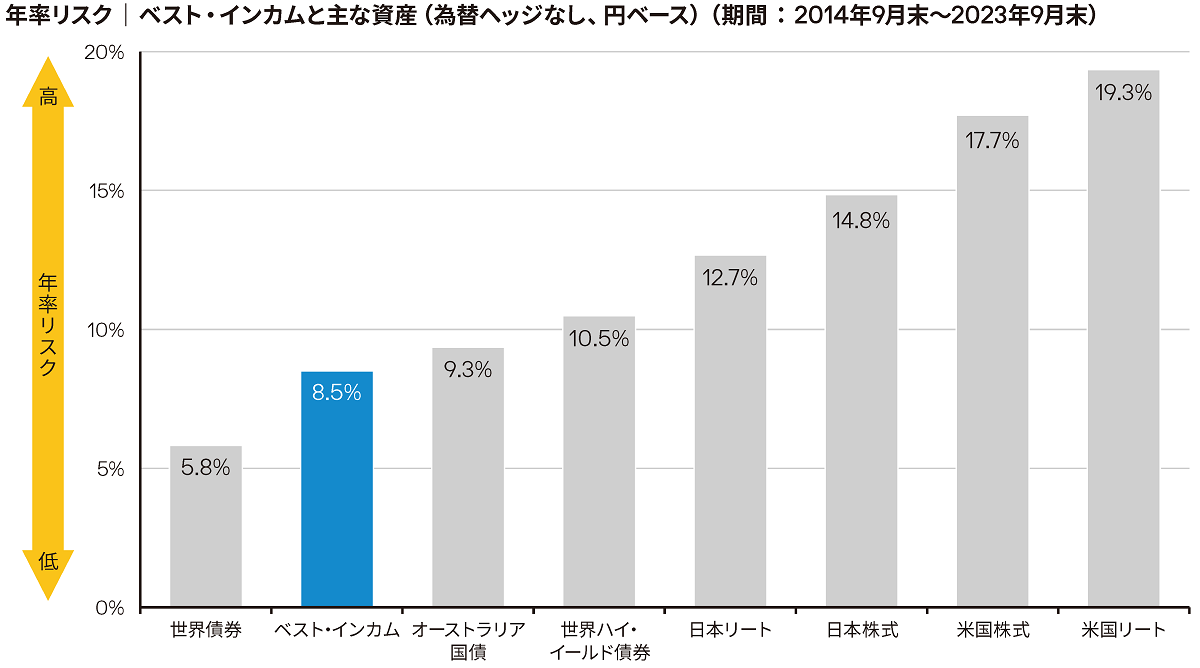

※ベスト・インカムが採用する運用戦略では、価格変動等のリスクを考慮した運用を行いますが、相場急変時等においては基準価額が大きく変動する可能性があります。

出所:ブルームバーグ、J.P.モルガン・アセット・マネジメント

ベスト・インカムは、JPMベスト・インカム(毎月決算型)の分配金再投資基準価額(信託報酬控除後)の月次データを使用して算出しています(JPMベスト・インカム(年1回決算型)について同様に算出した同期間の年率リスクは上記と同水準です。)。分配金再投資基準価額は、税引前の分配金を分配時にファンドへ再投資したとみなして算出したものです。年率リスクは、月次リターンの標準偏差を年率換算したものであり、値動きの振れ幅を示す数値です。使用インデックスについては、「本サイトで使用している指数について」をご参照ください。各インデックスは主な資産のリスク水準をご参考として示したものであり、当ファンドのベンチマークではありません。

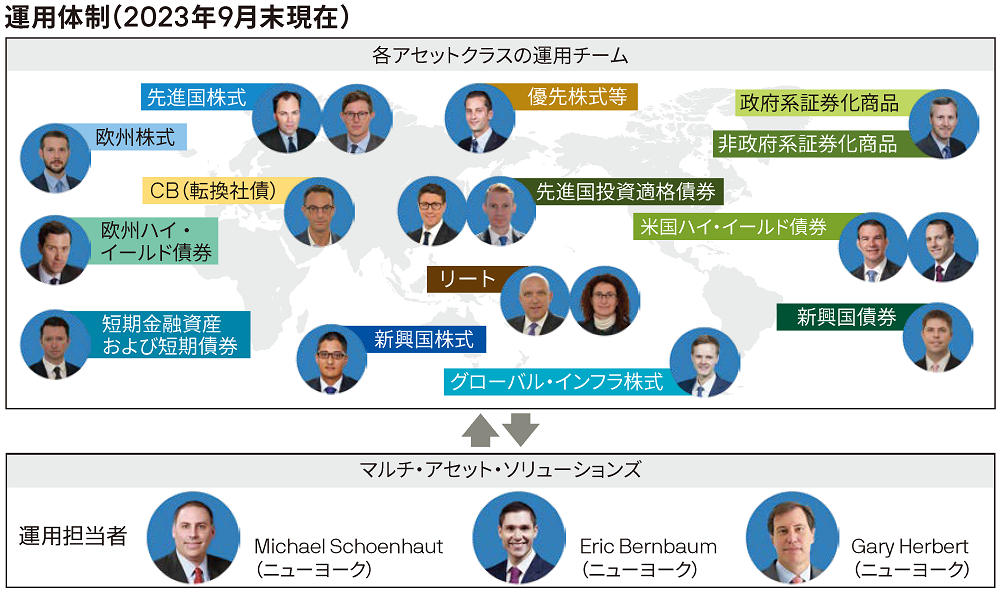

ベスト・インカムでは、J.P.モルガン・アセット・マネジメントの運用プロフェッショナルが総力を結集し、お客さまに代わって世界のマーケットと向き合っています。

ベスト・インカムのポートフォリオ全体の指揮をとる運用担当者が、世界各地に配置された各アセットクラス専門の運用チームと日々コミュニケーションを取りながら、市場環境に応じて「ベスト」と考えられるポートフォリオを構築しています。

運用のプロ

変化に対応

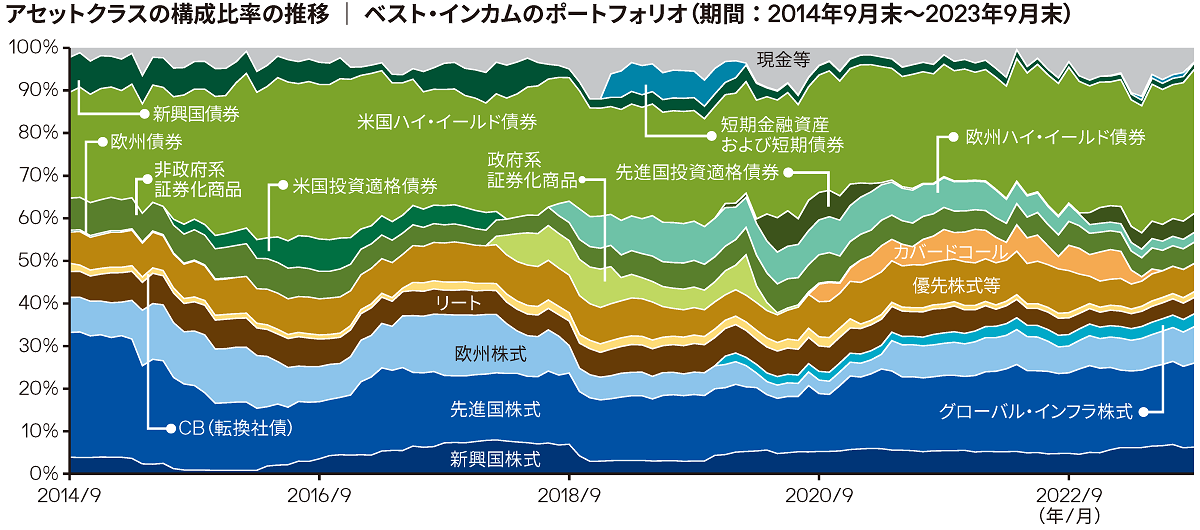

アセットクラスの配分の見直し頻度について

アセットクラスの配分の見直し頻度について

アセットクラスの配分の見直しは、日々のコミュニケーションや月次のマンスリー・アロケーション・ミーティング、四半期のアロケーション・ミーティングの結果を受けて、必要に応じて随時行っています。

出所:J.P.モルガン・アセット・マネジメント

比率はベスト・インカムの投資先ファンドの純資産総額を100%として計算しています。アセットクラスは当社グループの判断に基づき分類しています。組入れるアセットクラスは、上記に限定されるものではありません。

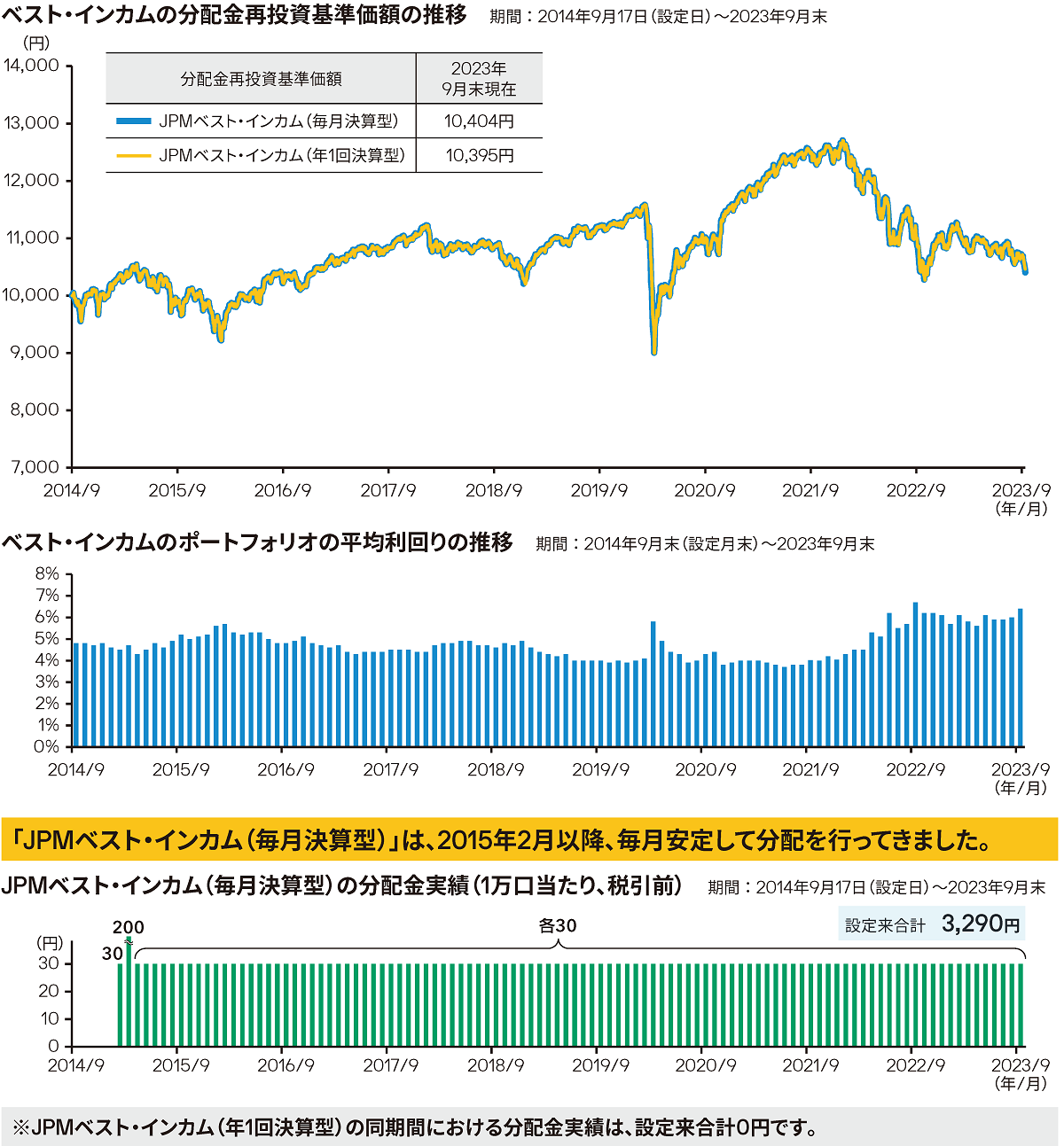

ベスト・インカムの運用状況

2014年9月の設定日以降、ベスト・インカムは世界中のあらゆる資産を対象にインカムとリスクとの水準のバランス等を分析し、魅力的と考える新たなアセットクラスをポートフォリオに加えながら、相対的に高い利回りの獲得を目指してきました。

出所:J.P.モルガン・アセット・マネジメント 基準価額は、信託報酬控除後です。分配金再投資基準価額は、税引前の分配金を分配時にファンドへ再投資したとみなして算出したものです。分配金は過去の実績であり、将来の成果を保証しません。また、必ず分配を行うものではありません。ベスト・インカムのポートフォリオの平均利回りは、保有銘柄のうち株式やリート等については配当利回りを、債券等については最終利回りを、各アセットクラスの時価評価額に応じて加重平均したものです。為替ヘッジコスト/プレミアムやその他費用、税金を考慮したものではなく、実際の投資家利回りとは異なります。平均利回りは当社および当社グループにて算出しています。

本サイトでは「JPMベスト・インカム(年1回決算型)/(毎月決算型)」を総称して「ベスト・インカム」といいます。ベスト・インカムでは、ベビーファンドの資金をマザーファンドに投資し、さらにマザーファンドはその資金を2つの投資先ファンドに投資するファンド・オブ・ファンズ方式で、投資先ファンドが実際に有価証券に投資することにより、その実質的な運用を行います。投資先ファンドである「JPモルガン・インベストメント・ファンズ-グローバル・インカム・ファンド」(各シェアクラスを統合したファンド全体)または、その「Iクラス(円建て、円ヘッジ)」を「グローバルインカムファンド」といい、投資先ファンドである「GIMジャパン・マネープール・ファンドF(適格機関投資家専用)」を「マネープール・ファンド」といいます。「ベスト・インカムの投資先ファンド」とは「グローバルインカムファンド」を指します。ベスト・インカムの投資先ファンドの運用戦略、ポートフォリオをそれぞれ「ベスト・インカムの運用戦略」、「ベスト・インカムのポートフォリオ」と呼ぶ場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

本サイトで使用している指数について

日本株式[TOPIX(配当込み)]、日本リート[東証REIT指数(配当込み)]:TOPIX(東証株価指数)、東証REIT指数は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX(東証株価指数)、東証REIT指数に関するすべての権利・ノウハウ及びTOPIX(東証株価指数)、東証REIT指数に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX(東証株価指数)、東証REIT指数の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

世界債券[ブルームバーグ・グローバル総合インデックス]、世界ハイ・イールド債券[ブルームバーグ・グローバル・ハイ・イールド・インデックス]:「Bloomberg®」およびBloombergの各インデックスは、Bloomberg Finance L.P.および、同インデックスの管理者であるBloomberg Index Services Limited(以下「BISL」)をはじめとする関連会社(以下、総称して「ブルームバーグ」)のサービスマークであり、J.P.モルガン・アセット・マネジメントによる特定の目的での使用のために使用許諾されています。ブルームバーグはJ.P.モルガン・アセット・マネジメントとは提携しておらず、また、J.P.モルガン・アセット・マネジメントが設定する商品を承認、支持、レビュー、推奨するものではありません。ブルームバーグは、J.P.モルガン・アセット・マネジメントが設定する商品に関連するいかなるデータもしくは情報の適時性、正確性、または完全性についても保証しません。

先進国株式[MSCI ワールド・インデックス(配当込み)]:MSCIの各インデックスは、MSCI Inc.が発表しています。同インデックスに関する情報の確実性および完結性をMSCI Inc.は何ら保証するものではありません。著作権はMSCI Inc.に帰属しています。MSCIの各インデックスの円ベースは、同社が発表した各インデックスを委託会社にて円ベースに換算したものです。

米国株式[S&P500指数(配当込み)]、米国リート[S&P米国REIT指数(配当込み)]:S&Pの各指数は、S&Pダウ・ジョーンズ・インデックスLLCが発表しており、著作権はS&Pダウ・ジョーンズ・インデックスLLCに帰属しています。S&Pの各指数の円ベースは、同社が発表した各インデックスを委託会社にて円ベースに換算したものです。

新興国国債[JPモルガン EMBIグローバル・ディバーシファイド指数]:JPモルガンEMBIグローバル・ディバーシファイド指数は、J.P.モルガン・セキュリティーズ・エルエルシーが発表しており、著作権はJ.P.モルガン・セキュリティーズ・エルエルシーに帰属しています。