同賀十年來的收益機會

讓我們來看看摩根環球債券收益基金在過去10年取得的成就。

了解更多

傳統上,政府債券和其他固定收益範疇在投資組合擔當重要角色,並具備以下功能:

然而,部份國家的利率已經處於歷史低位,部分甚至出現負利率,投資者在爭取收益時面臨的挑戰日漸增加。

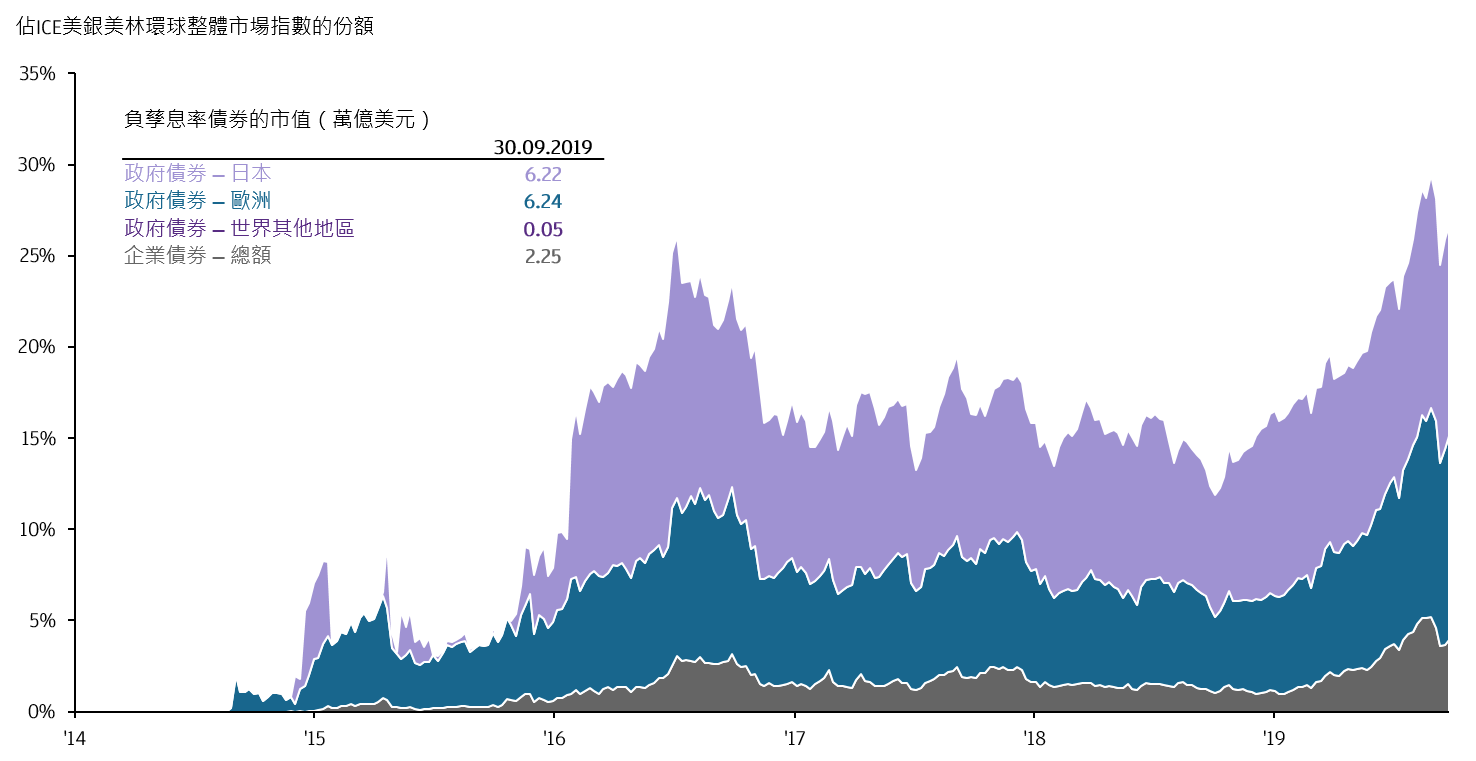

美國聯儲局在2019年減息三次,合共下調利率75個基點。其他主要央行亦維持寬鬆政策,部份更將利率降至負值水平,並重啟買債計劃。若以本地貨幣計算,環球綜合債券市場當中已有超過四份之一資產的收益率為負數。

負收益債券規模2

低息環境下,主動的投資策略有助尋找最佳的投資機遇。全球債券種類繁多,在面對如利率走勢和經濟週期等市場轉變時,其反應亦有所不同。如管理得宜,配置不同資產有助分散1投資組合。

市場波動和低息環境料持續,現在就應迎接挑戰,透過多元化1和靈活的策略區別機遇。

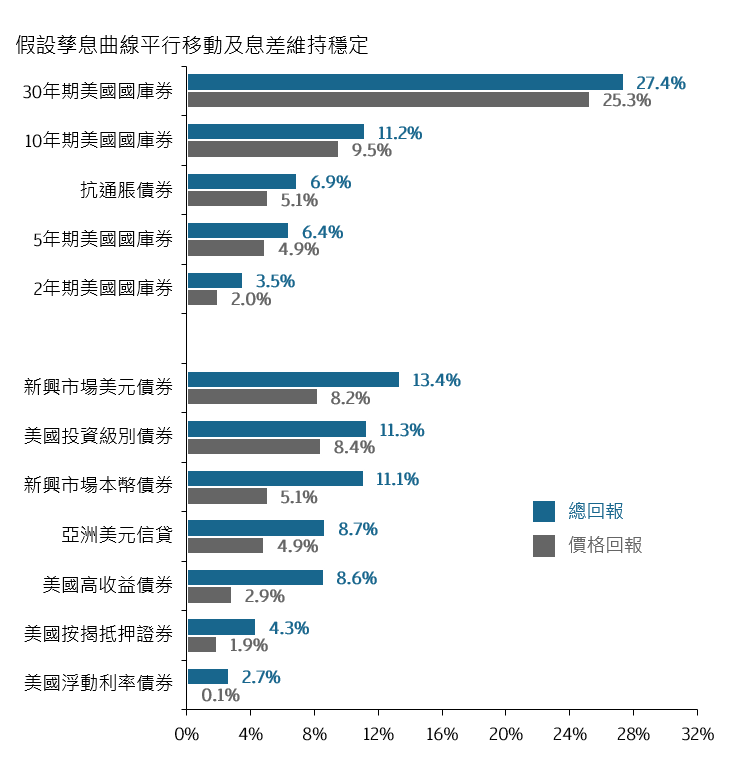

利率每下跌1%對不同資產的影響3

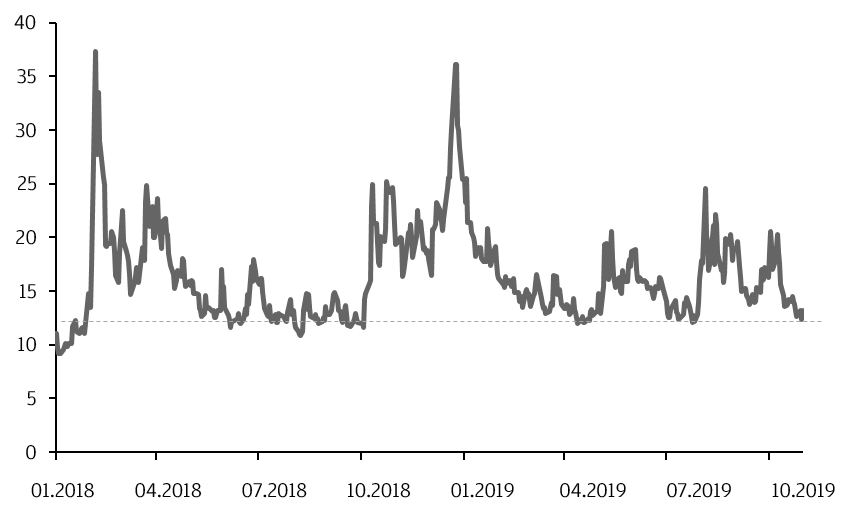

地緣政治風險、環球經濟增長放緩及貿易爭議令市場持續波動。芝加哥期權交易所波動指數,一般被稱為VIX指數或「恐慌指數」,根據標準普爾500指數期權價格計算,反映市場對短期波幅的預期。

「恐慌指數」於過去兩年經歷了一趟顛簸的旅程,曾於2018年初及2019年初攀上高位,其後回落至2019年10月底約13的水平。儘管如此,該水平仍較2018年初增加20%。

VIX指數自2018年變化4

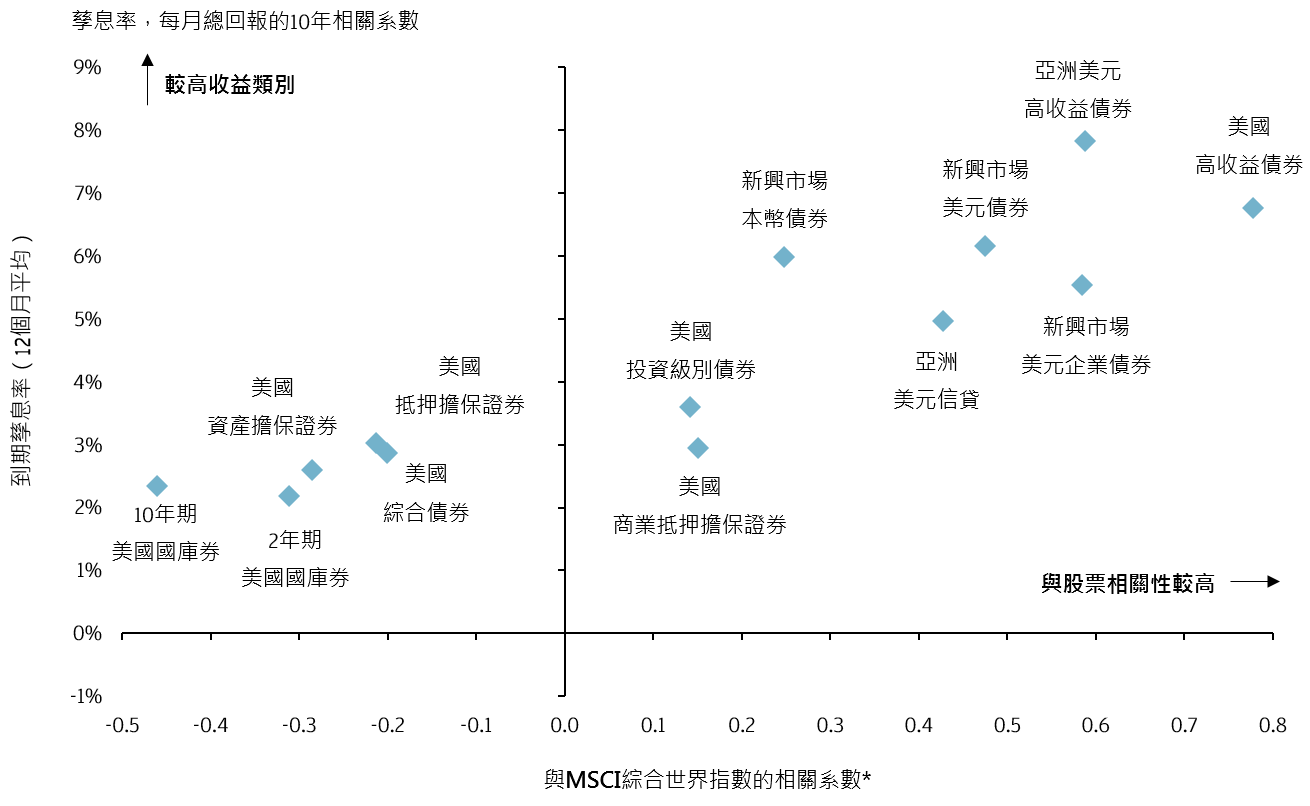

一般來說,美國國庫券、證券化債券及投資級別債券表現相對穩健,更重要的是它們與股票的相關性偏低,甚或存在負相關性。配置於固定收益,有助建構更強韌和分散1 的投資組合。

孳息率及固定收益與股票的相關系數5

1. 多元分散組合不能保證投資回報,亦不能消除損失風險。

2. 資料來源:彭博,ICE美銀美林,摩根資產管理。反映截至30.09.2019的最新數據。

3. 資料來源:巴克萊,彭博,FactSet,摩根經濟研究,摩根資產管理。圖例中的「2年期、5年期、10年期、30年期美國國庫券」為彭博巴克萊美國國庫券領先指數,「抗通脹債券」為彭博巴克萊美國抗通脹票據指數,「美國浮動利率債券」為彭博巴克萊美國浮動利率票據指數,「美國按揭抵押證券」為彭博巴克萊美國綜合證券化債券 – 按揭抵押證券指數,「美國企業債券」為彭博巴克萊美國綜合信貸 – 投資級別企業債券指數,「美國高收益債券」為彭博巴克萊美國綜合信貸 – 高收益企業債券指數,「新興市場美元債券」為摩根新興市場債券環球指數,「亞洲美元信貸」為摩根亞洲信貸指數,「新興市場本幣債券」為摩根政府債券指數 – 新興市場環球。利率上升令債券價格下跌,反之亦然。債券價格變動利用存續期及凸曲度計算,並假定在本地利率下跌1%的情況下。過往表現並非當前及未來業績的可靠指標。反映截至30.09.2019的最新數據。

4. 資料來源:FactSet,摩根資產管理。過往表現並非當前及未來業績的可靠指標。反映截至31.10.2019的最新數據。

5. 資料來源:巴克萊,彭博,FactSet,ICE美銀美林,摩根經濟研究,MSCI,摩根資產管理。圖例中的「2年期及10年期美國國庫券」為彭博巴克萊美國國庫券領先指數(2年期及10年期),「美國綜合債券、投資級別債券及高收益債券」為彭博巴克萊美國綜合債券、信貸 – 投資級別債券及高收益債券指數,「美國資產擔保證券」為彭博巴克萊美國證券化工具 –資產擔保證券指數,「美國抵押擔保證券」為彭博巴克萊美國證券化工具 –抵押擔保證券指數,「美國商業抵押擔保證券」為彭博巴克萊美國證券化工具 –ERISA合資格商業抵押擔保證券指數,「新興市場本幣債券」為摩根政府債券指數– 新興市場環球,「新興市場美元債券」為摩根新興市場債券環球指數,「亞洲美元信貸」為摩根亞洲信貸指數,「亞洲美元高收益債券」為摩根亞洲信貸指數– 高收益債券,「新興市場美元企業信貸」為摩根新興市場企業債券指數。*相關系數基於10年每月回報。反映截至31.10.2019的最新數據。收益率並無保證。正收益率並不代表正回報。

網羅收益 盡顯亞債實力

分散投資於環球較高評級債券

涉足最堅定看好的環球收益意念

#資料來源:摩根資產管理,美元(每月派息)類別年化派息率,截至2020年4月底。正數派息率並不代表正數回報。派息率並無保證。年化派息率 = [(1+每單位派息 / 除息日資產淨值)^12]-1。年化派息率乃基於每月派息計算及假設收益再撥作投資,可能高於或低過實際全年派息率。分派可能由資本撥款支付。從資本中支付股息相當於退還或提取投資者部分原有之投資或任何歸屬於該原有投資的資本收益。從基金支付任何股息或可導致每股資產淨值即時減少。

^ 資料來源:摩根資產管理,美元(每月派息)類別回報,按資產淨值對資產淨值以美元計,收益再撥作投資,截至2020年4月底。波幅按每月數據計算。過往表現並非當前及未來業績的可靠指標。

^^ 資料來源:摩根資產管理,美元(每半年派息)類別回報,按資產淨值對資產淨值以美元計,收益再撥作投資,截至2020年4月底。波幅按每月數據計算。過往表現並非當前及未來業績的可靠指標。

^^^ 資料來源:摩根資產管理,美元(累計)類別回報,按資產淨值對資產淨值以美元計,收益再撥作投資,截至2020年4月底。波幅按每月數據計算。過往表現並非當前及未來業績的可靠指標。

![]()

![]()

估值之高低取決於:

![]()

全方位風險管理植根於我們投資過程中的每個階段,投資經理肩負起管理風險功能,並且擁有獨立的風險團隊提供多重監察。

![]()

用以監察波幅、相關性及存續期

![]()

讓我們能夠測試歷史上的「最壞情境」及其他預設情況

![]()

定期檢視組合持倉的風險

雖然投資組合管理包括風險監控和管理,但並不代表風險偏低。