投資脈搏 : 摩根明日趨勢多元基金

盡握明日趨勢 創新股債配置

了解更多

2023年8月(3分鐘閱讀)

固定收益的收益率回升

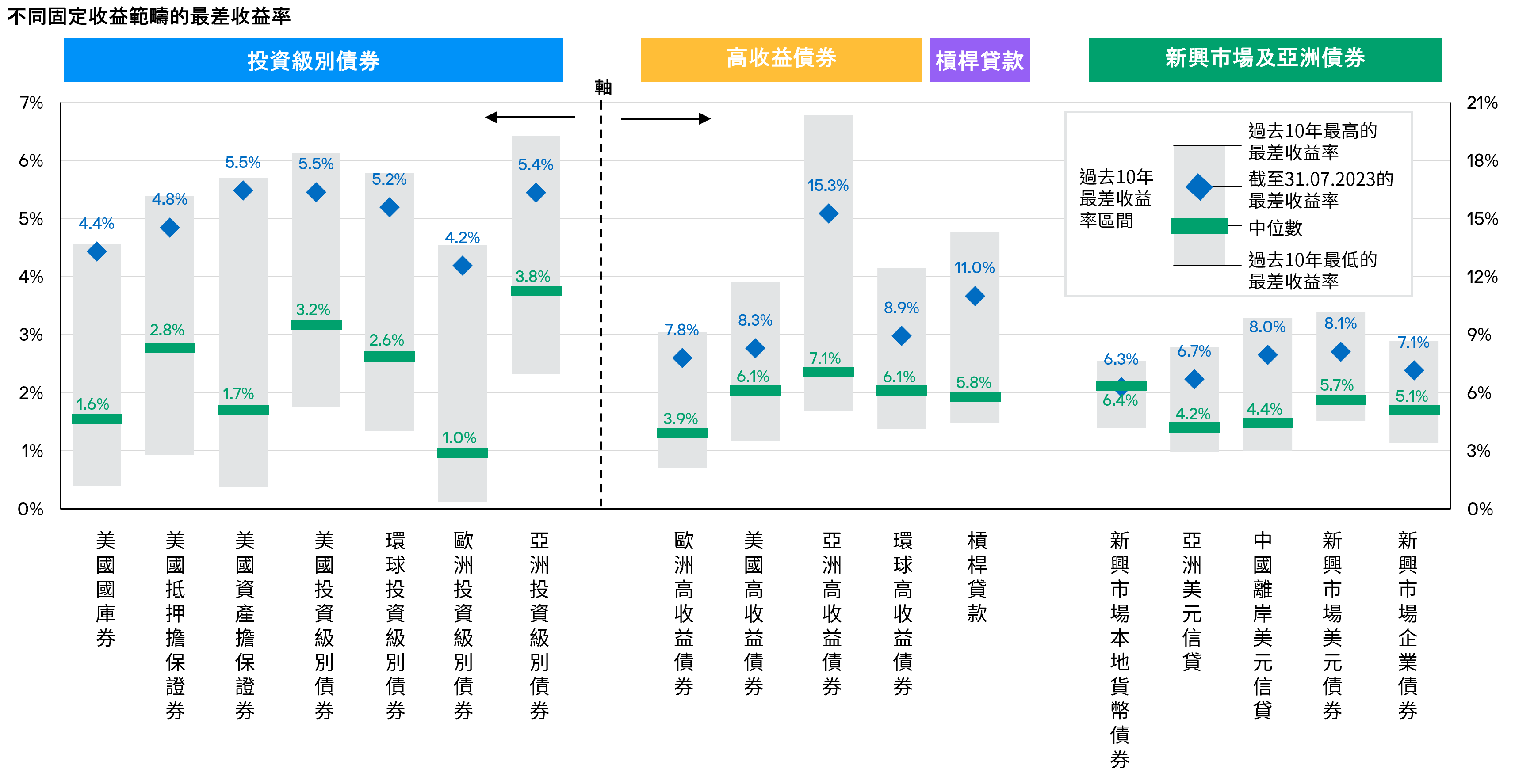

不同固定收益範疇的初始收益率大幅上升

資料來源:彭博,FactSet,摩根大通信貸研究,摩根資產管理,數據截至31.07.2023。美國國庫券:彭博美國國庫券指數;美國抵押擔保證券:彭博美國抵押擔保證券指數;美國資產擔保證券:彭博資產擔保證券指數;美國投資級別債券:彭博美國企業債券指數;環球投資級別債券:彭博環球綜合企業債券指數;歐洲投資級別債券:彭博歐元綜合企業債券指數;亞洲投資級別債券:摩通亞洲投資級別信貸指數;歐洲高收益債券:彭博泛歐洲高收益債券指數;美國高收益債券:彭博美國企業高收益債券指數;亞洲高收益債券:摩通亞洲高收益信貸指數;環球高收益債券:彭博環球高收益債券指數;槓桿貸款:摩通槓桿貸款指數;新興市場本地貨幣債券:摩通政府債券指數-新興市場環球多元化指數;亞洲美元信貸:摩通亞洲信貸指數;中國離岸美元信貸:摩通亞洲信貸中國指數;新興市場美元債券:摩通新興市場債券指數指數—環球多元化指數;新興市場企業債券:摩通新興市場企業債券廣泛多元化指數。全部範疇的收益率均為最差收益率。最差收益率是指除出現公司違約之外,債券所能獲得的最低收益率。過往表現並非當前及未來業績的可靠指標。收益率概無保證,正收益率並不代表正回報。

積極投資固定收益

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。估計、預測及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。僅供說明之用,並只用作表示可能發生之情況。由於估計、預測或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。

分散投資並不保證投資回報,且不會消除損失之風險。

1. 投資級別以下或未獲得評級的債務證券,可能會比投資級別債券有更高的流動性風險和信貸風險,投資損失的風險或更大。收益率並無保證。正收益率並不代表正回報。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前及未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。

盡握明日趨勢 創新股債配置

遊遍亞洲 發掘多元股息機遇

為我們的亞洲債券投資組合把脈

在債市經歷艱辛的一年後,我們會分享固定收益再次發揮分散投資功能的原因。

我們分享對亞洲債券的看法,以及在2023年下半年的部署。

隨著聯儲局加息周期步向尾聲,債券有助提供重要的收益來源,同時分散投資組合。

為何投資者應留意優質債券?有三個原因…

東協、中國及日本以外更廣泛的亞洲地區均展現豐碩的長線增長機遇。

在周期性及結構性因素的利好因素下,我們會闡述對日本股票策略的看法。

檢視基金在衰退風險迫在眉睫及金融狀況收緊下的部署。

這圖表展示投資級別債券,在美國國庫券收益率高企時所展現的機遇。

在環球經濟放緩及中國重啟經濟下,撮要地分享我們的亞洲收益資產策略。

我們藉此分享中國經濟重啟對亞洲股市的影響,以及推動區內長線增長的主要趨勢。

我們以靈活方法部署於固定收益市場。

收益投資除可捕捉投資機遇外,多元化的收益資產所創造的現金流亦可管理波幅。

在中國經濟重啟下,我們分享利好中國股票的重要主題。

我們會分享推動東協股票綻放機遇的重要投資主題。

不少政府債券孳息率已經有所上升,令它們有更多空間抵禦加息的影響。這個「空間」究竟有多大?

數碼教育塑造更方便的學習體驗,帶動嶄新增長機遇。

環球健康護理需求與日俱增,綻放增長機遇。

跨越傳統債券範疇,發掘潛在證券化資產機遇。

利率低企、通脹迫近,發掘中國收益潛力。

除了政府債券或企業債券,固定收益也包括非傳統固定收益範疇。

證券化市場在過去十年再次獲得重大發展。