Executive summary: un nuovo portafoglio per un nuovo decennio

09-11-2020

John Bilton

Karen Ward

Tim Lintern

Michael Akinyele

In sintesi

- La pandemia globale del 2020 ha provocato la recessione più grave mai registrata e anche il rimbalzo più rapido di sempre. Mentre l'economia inizia a muoversi verso un nuovo ciclo economico, prevediamo che l'esteso impiego di stimoli monetari e fiscali lascerà un'impronta duratura.

- Anche se il maggiore allineamento tra il sostegno monetario e quello fiscale distinguerà il prossimo ciclo da quello più recente, molte problematiche importanti trascendono i cicli economici. Problematiche come il cambiamento climatico, l'invecchiamento della popolazione e l'adozione della tecnologia continuano a incidere sulle economie e sui mercati finanziari e in alcuni casi potrebbero essere state rese ancora più complesse dagli sconvolgimenti della pandemia.

- Nonostante la repentinità con cui si è concluso l'ultimo ciclo e la profondità dello shock economico, le nostre proiezioni di crescita e inflazione a lungo termine sono cambiate in modo molto limitato. Tuttavia, intorno alle nostre stime puntuali, riteniamo che vi sia una distribuzione più ampia e piatta dei rischi di coda.

- Le previsioni sui rendimenti del mercato finanziario quotato, nel frattempo, calano drasticamente: il basso punto di partenza dei rendimenti si traduce in una prospettiva cupa per i titoli di Stato e le elevate quotazioni sono penalizzanti per l'azionario. Il credito e il debito dei Mercati Emergenti rimangono i più confortanti, ma gli investitori devono rivolgersi sempre più ad attivi alternativi per ottenere rendimenti più elevati.

- Con il procedere del 2020, dovremo adottare un nuovo portafoglio per il nuovo decennio. Ampliando il bacino di opportunità e accettando il fatto che gli attivi davvero sicuri non offrono più reddito, gli investitori possono sfruttare maggiormente specifici trade-off che un portafoglio può tollerare per ottenere rendimento.

Un nuovo portafoglio per un nuovo decennio

Nel periodo immediatamente successivo a una grave crisi, può essere difficile guardare oltre le notizie correnti e ragionare a lungo termine. Con la pandemia globale che domina tuttora i titoli dei giornali, questo compito è ancora più impegnativo, ma sempre più essenziale.

Nella 25ª edizione delle Long-Term Capital Market Assumptions (LTCMA), intendiamo fare proprio questo: ricavare insegnamenti dalle sfide affrontate nel brevissimo termine e considerare le conseguenze durature della crisi causata dal COVID-19, in particolare valutando il modo in cui le politiche adottate per affrontare la crisi incideranno sul prossimo ciclo. Prendiamo in considerazione anche alcune delle problematiche che trascendono la pandemia e plasmano costantemente il contesto economico.

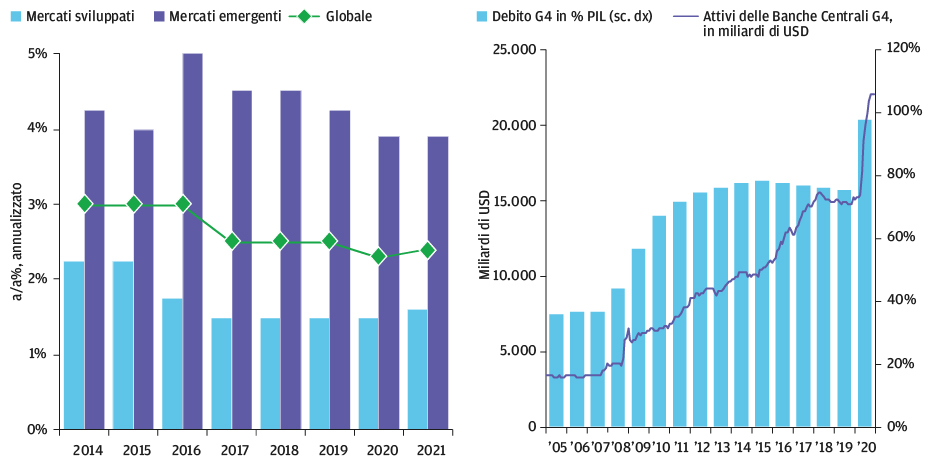

Forse sorprenderà il fatto che prevediamo pochissime conseguenze durature per l'attività economica nominale nel mondo; le nostre previsioni core per la crescita (Figura 1A) e l'inflazione sono molto simili a quelle pubblicate lo scorso anno.

Tuttavia, proprio come un cigno che sembra scivolare con grazia sull'acqua mentre sotto la superficie nuota costantemente ma in modo invisibile, i responsabili delle politiche di oggi, ovvero Banche Centrali e governi, hanno lavorato duramente per consentire il progresso dell'economia.

Riteniamo che gli effetti degli interventi di politica monetaria e fiscale siano destinati a perdurare a lungo nel prossimo decennio. Le Banche Centrali come la Federal Reserve (Fed) stanno già adottando nuovi programmi1 per gestire l'economia su un orizzonte più a lungo termine.

Cosa più importante, riteniamo che l'intervento fiscale rimarrà uno strumento politico anche nel prossimo ciclo. L'allineamento della politica monetaria e fiscale nella stessa direzione favorevole è forse la maggiore differenza nel tessuto dell'economia tra questo nuovo ciclo e l'ultimo. I mercati dei capitali stanno già risentendo della turbolenza determinata dalle azioni più interventiste sul fronte monetario e fiscale (Figura 1B).

A differenza delle nostre proiezioni macroeconomiche, le previsioni per i rendimenti delle diverse classi di attivo includono cambiamenti più sostanziali. Ancora una volta, abbiamo ridotto molte delle nostre previsioni sui rendimenti dei mercati. Le sfide per il reddito fisso core sono particolarmente problematiche, fatto che a sua volta ci spinge a ripensare le modalità di costruzione di portafogli equilibrati. L'uso di investimenti alternativi, per offrire reddito e diversificazione, è più importante che mai.

Fonte: Bloomberg, Haver, J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

C'è movimento sotto la superficie

Ogni nuovo ciclo segue una recessione e ogni recessione ha un carattere particolare e risposte politiche specifiche, che incidono a loro volta sul profilo della crescita negli anni che seguono. L'ultima recessione è stata insolita in quanto è stata innescata da un improvviso crollo dal lato dell'offerta dell'economia, mentre la maggior parte delle precedenti recessioni si è verificata a causa dell'esaurimento della domanda.

Dato che questa recessione non è stata causata dai noti peccati di imprudenza aziendale, dei consumatori o finanziaria, al momento dello shock economico i tassi di risparmio delle famiglie e i bilanci del settore finanziario erano in condizioni ragionevoli. Inoltre, la tensione commerciale globale che ha dominato il 2019 ha pesato sul sentiment delle imprese, tanto che molte aziende sono entrate nella recessione senza investimenti né livelli di scorte particolarmente elevati. Pertanto, a differenza delle precedenti recessioni, non riteniamo che assisteremo a un periodo lungo e doloroso in cui il capitale e le altre risorse dovranno passare da un settore sovraccarico a un altro.

In sostanza, questa recessione non sarebbe dovuta accadere o almeno, non ancora, ed è stata causata da uno shock realmente esogeno anziché da un problema endemico o da uno squilibrio che spingesse l'economia su un precipizio. Riteniamo, quindi, che le economie si riprenderanno nel corso dei prossimi 12 mesi e le nostre previsioni in merito ai tassi di crescita tendenziale continuano a essere guidate da molti dei temi su cui abbiamo ampiamente scritto negli ultimi anni, non ultimo il costante invecchiamento della forza lavoro.

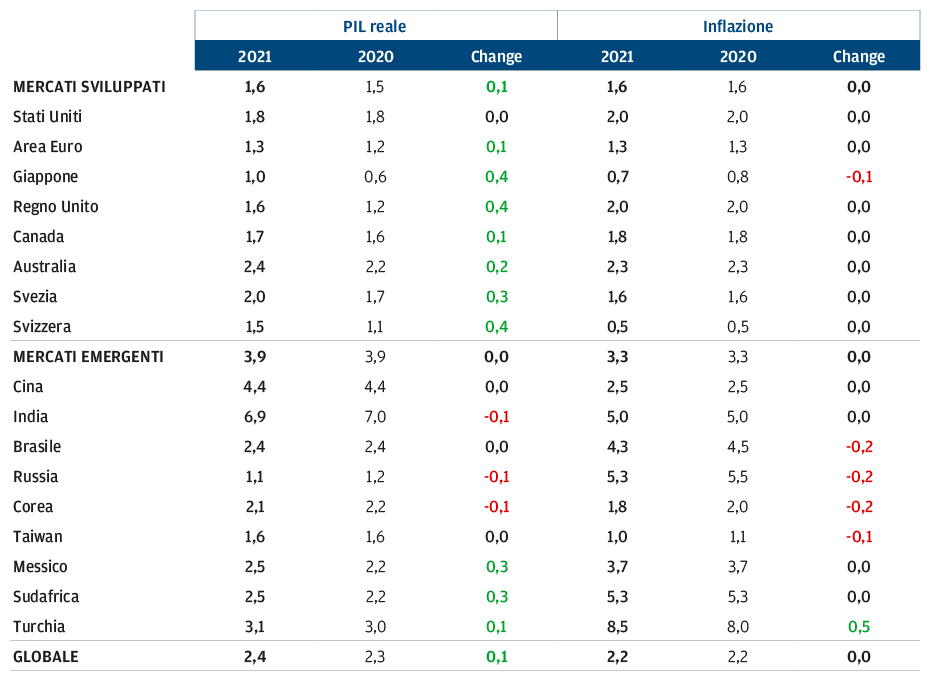

Questo ci spinge a proiezioni di crescita reale leggermente più elevate quest'anno, con un rialzo della previsione di crescita globale di 10 punti base (pb), al 2,4%, nei prossimi 10-15 anni. Questa prospettiva è guidata dalla crescita più elevata di 10 punti base delle nostre previsioni sui Mercati Sviluppati, all'1,6%, a sua volta interamente guidata dal bonus ciclico che attribuiamo alle economie in uscita dalla recessione e in procinto di chiudere i loro output gap. La nostra previsione per i Mercati Emergenti rimane invariata, al 3,9%, con la leggera flessione che osserviamo nel trend di crescita compensata da un bonus ciclico (Figura 2).

Le nostre ipotesi per il 2021 prevedono una crescita lenta del PIL reale a livello globale, con poche modifiche alle proiezioni del trend ma piccoli bonus ciclici applicati a diverse economie

Figura 2: Previsioni macroeconomiche (%)

Fonte: J.P. Morgan Asset Management; stime aggiornate al 30 settembre 2020. Totale dei Mercati Emergenti derivato da un campione di nove paesi.

Come le previsioni di crescita, le nostre previsioni sull'inflazione sono cambiate pochissimo e le nostre prospettive per l'inflazione globale complessiva rimangono intatte al 2,2%. La maggior parte delle nostre previsioni sull'inflazione dei Mercati Sviluppati sono rimaste invariata. Anche le nostre previsioni sui Mercati Emergenti si muovono lateralmente, al 3,3%, nonostante piccole revisioni al ribasso per diversi paesi. Esse riflettono il miglioramento della credibilità nel contrasto all'inflazione di alcune Banche Centrali dei Mercati Emergenti. Tuttavia, notiamo che l’insieme dei risultati nell'ambito del nostro scenario centrale sia più ampio ed è distribuito in modo più uniforme rispetto agli anni precedenti.

La politica fiscale è tornata

Sebbene la recessione non sia dovuta a cause normali, la sua profondità e gravità non hanno lasciato alle autorità politiche altra scelta che l'intervento. Con l'esaurimento di molti strumenti monetari e altrettante aree geografiche in recessione con tassi d'interesse di riferimento già a livelli di emergenza (che non erano aumentati durante la precedente espansione), i governi sono stati costretti a incrementare la spesa fiscale a livelli senza precedenti. Nel frattempo, le Banche Centrali hanno esteso il proprio intervento sui mercati finanziari e incrementato i bilanci collettivi a oltre 20 trilioni di dollari statunitensi.

Nel prossimo decennio ci aspettiamo il maggiore stimolo fiscale attivo che si sia mai visto in tempo di pace rispetto a qualsiasi altro momento della storia finanziaria moderna, poiché le politiche fiscale e monetaria si muovono nella stessa direzione per raggiungere gli obiettivi economici. Si tratta di un netto cambiamento rispetto agli ultimi decenni, quando le Banche Centrali indipendenti erano quasi le uniche responsabili della gestione della domanda. Nel nostro documento tematico "Il decennio fiscale: promesse, problemi e potenzialità dello stimolo fiscale", sottolineiamo l'importanza di questo cambiamento.

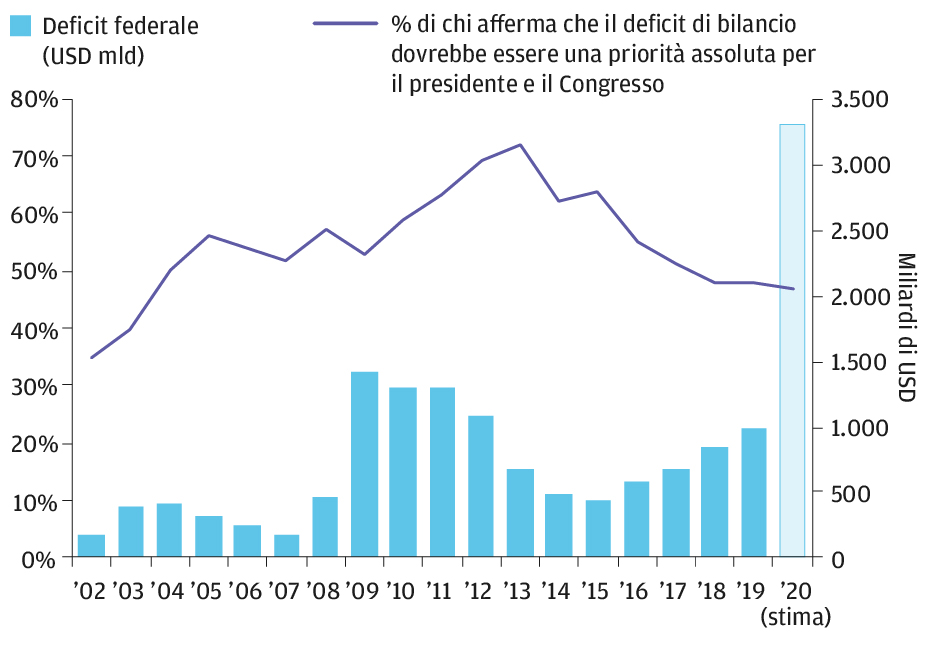

Dobbiamo accogliere di buon grado o temere un maggiore coinvolgimento del governo nelle economie? Dipende. Laddove un paese mostra un'economia ordinata e una concreta solidità istituzionale, è probabile che l'accesso al mercato per il finanziamento di espansioni fiscali, anche piuttosto considerevoli, rimanga semplice. Di conseguenza, riteniamo che il mercato possa difficilmente indurre i governi a tornare a un periodo di austerità (Figura 3). Ciò è particolarmente vero per i paesi che hanno progetti e investimenti chiari con un'efficace distribuzione di capitale, unitamente a una solida gestione economica. È più probabile che una combinazione di questi attributi porti a investimenti produttivi, con maggiori possibilità di incremento.

Tuttavia, laddove queste condizioni non sono pienamente soddisfatte, il rischio di un'inflazione più alta, tassi di interesse più elevati e, in casi estremi, crisi valutarie ed esclusione dai mercati finanziari aumenta molto rapidamente. Nel complesso, una spesa fiscale più elevata è inevitabile nel prossimo ciclo, e una cosa che accogliamo con favore, ma con l'avvertenza significativa che un'espansione fiscale mal eseguita può avere effetti collaterali devastanti.

Gli elettori statunitensi stanno diventando meno concentrati sui deficit fiscali, anche se stanno aumentando

Figura 3: Opinione degli elettori sul deficit di bilancio e dimensione del deficit fiscale

Fonte: Bloomberg, Haver, Pew Research Center, J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

Affrontare la sfida del clima

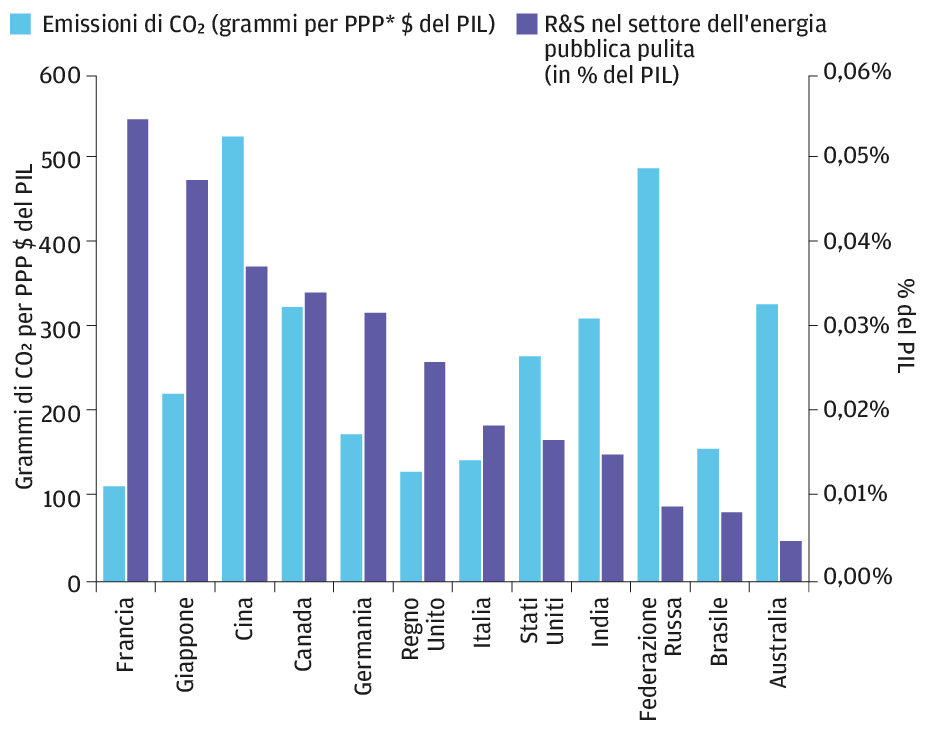

I governi non si concentrano esclusivamente sul sostegno alle attività a breve termine. Molti, in particolare in Europa, pensano più a lungo termine e spesso dedicano particolare attenzione a combattere il cambiamento climatico (Figura 4). Anche in questo caso, consideriamo questo approccio come un sostegno a breve termine alla domanda e un miglioramento più a lungo termine dal lato dell'offerta dell'economia.

I paesi europei hanno impegni significativi per gli investimenti green, anche se non sono tra i paesi maggiormente inquinanti

Figura 4: Investimenti statali per rendere l'economia più verde e per la riduzione del livello delle emissioni di CO2

Fonte: IEA, OCSE, Banca mondiale, Mission Innovation; dati aggiornati al 2019 o più recenti disponibili. I budget di ricerca e sviluppo per Brasile, Russia, India e Cina sono stime. *Parità di potere d’acquisto o purchasing power parity (PPP) Nota: i dati su ricerca e sviluppo derivano da dati del settore pubblico e potrebbero non riflettere iniziative di ricerca del settore privato o di joint venture.

Quest'anno includiamo un'analisi dettagliata delle implicazioni economiche del cambiamento climatico nelle LTCMA. Nonostante le enormi implicazioni sociali del cambiamento climatico, i modelli economici sono stati meno efficaci, in gran parte perché i semplici rapporti domanda-offerta e le convenzioni contabili dei vari paesi tendono a trascurare i problemi legati alle esternalità2 che dominano le implicazioni economiche, soprattutto nel lungo periodo.

Che il cambiamento climatico sia affrontato tramite un uso meno intensivo di energia inquinante o un maggiore investimento in energia verde, un risultato economico positivo complessivo potrebbe derivare da investimenti più sostenibili. In effetti, per alcune nazioni e aree geografiche, gli investimenti per migliorare l'ecosostenibilità dell'economia potrebbero essere sia un espediente politico che un mezzo per distribuire stimoli fiscali al fine di favorire un incremento della crescita. Chiaramente, ci saranno vincitori e vinti, in particolare perché la domanda di combustibili fossili si stabilizzerà e alla fine si invertirà. Tuttavia, come per altre sfide di lungo termine, ci aspettiamo che l'adozione di una tecnologia sostenibile porti a nuove innovazioni e incrementi l'efficienza.

La politica delle Banche Centrali è vincolata da un sistema a maggiore leva

Tra tutte le incertezze, un fatto sembra inequivocabile: è probabile che per un po' di tempo assisteremo a un periodo di leva finanziaria elevata. Come illustrato nel nostro documento sulla questione della leva finanziaria, "Diffusione del debito: implicazioni di un mondo ad alto livello di indebitamento", i governi e le imprese si sono ulteriormente indebitati per gestire questo periodo di scarse entrate. Ciò sarebbe potuto servire a ridurre la spesa e gli investimenti futuri. Tuttavia, sospettiamo che l'onere di questo debito sarà alleviato grazie a un periodo prolungato di bassi tassi d'interesse concessi dalle Banche Centrali a livello mondiale.

Le Banche Centrali non hanno altra scelta che concentrarsi meno sulla gestione dell'inflazione dei prezzi al ribasso e più sulla distribuzione e sul mantenimento della stabilità finanziaria. In poche parole, questo è un cambiamento significativo, probabilmente una diluizione o addirittura un'inversione dell'approccio incarnato da Paul Volcker come presidente della Fed e replicato dai politici di tutto il mondo negli ultimi tre decenni. Si potrebbe addirittura affermare che gli incentivi delle Banche Centrali forse si stanno allineando sempre di più agli emittenti anziché ai detentori di titoli debito.

Il nostro documento tematico sul debito e la leva finanziaria esamina anche in che modo la leva finanziaria costantemente più elevata incida sulla struttura finanziaria delle imprese e sui rendimenti degli attivi finanziari societari. Per le imprese dei Mercati Sviluppati, i bassi tassi prevalenti rappresentano un incentivo per una maggiore leva finanziaria che probabilmente continuerà per qualche tempo. Prima o poi potrebbe verificarsi un certo grado di riduzione della leva finanziaria, ma solo quando i tassi privi di rischio cresceranno e il costo complessivo del debito inizierà ad aumentare.

Dato il riscadenziamento del debito societario e la ragionevole copertura degli interessi (anche per livelli di debito otticamente elevati), prevediamo di doverci adeguare a un lungo periodo di elevata leva a livello societario. Una leva finanziaria più elevata potrebbe pur sempre supportare il rendimento del capitale azionario e probabilmente porterà un ritorno sorprendentemente rapido alla tendenza delle società verso payout ratio elevati sia tramite dividendi che riacquisti.

Gli interventi delle poliche mettono alla prova i rendimenti dei mercati quotati

Le nostre previsioni macroeconomiche rimangono per lo più invariate quest'anno, a testimonianza degli enormi sforzi delle autorità politiche volti ad assorbire lo shock economico causato dal COVID-19 e prevenire cicatrici economiche durature. Tuttavia, questo intervento ha implicazioni significative per i mercati finanziari. La manipolazione diretta da parte delle Banche Centrali di mercati "privi di rischio" è aumentata durante la crisi finanziaria del 2008-2009. Durante la crisi causata dal coronavirus, gli interventi delle Banche Centrali hanno interessato prevalentemente il funzionamento e il prezzo delle classi di attivo più rischiose. Il sostegno ai mercati finanziari è una parte comprensibile della risposta della politica monetaria, che però ora mette alla prova i rendimenti attesi, in particolare nei mercati quotati.

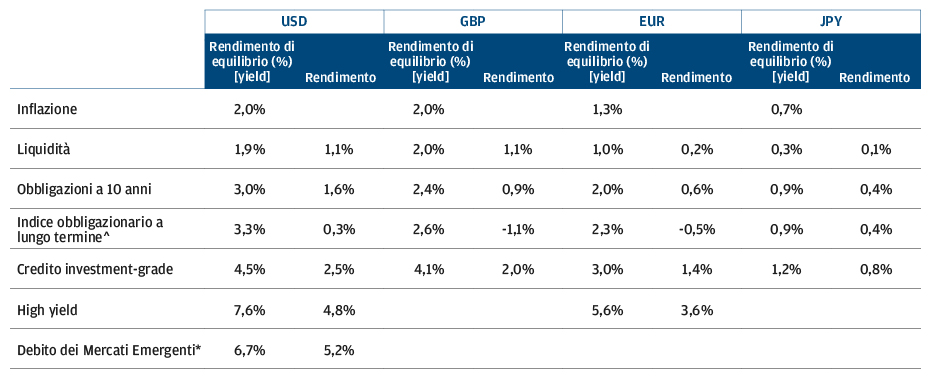

La sfida è più problematica nei mercati dei titoli di Stato. A livello generale, i rendimenti iniziali estremamente bassi si traducono in scarsi rendimenti medi nei mercati dei titoli di Stato nei prossimi 10-15 anni. Le nostre stime del rendimento di equilibrio rimangono invariate per la liquidità e le obbligazioni a 30 anni nella maggior parte delle valute, ma sono leggermente inferiori in quelle a 10 anni per consentire una maggiore domanda strutturale nella posizione intermedia della curva man mano che i bilanci delle Banche Centrali crescono. Dato il livello molto basso dei rendimenti iniziali, le nostre previsioni sui rendimenti sono inferiori per tutte le scadenze nella maggior parte delle valute principali (Figura 5). Infatti, ad eccezione di CNY, MXN e KRW, prevediamo rendimenti reali negativi per tutte le obbligazioni sovrane nei prossimi 10-15 anni e nel lungo termine per le curve di EUR, GBP e CHF ci attendiamo che anche i rendimenti nominali siano negativi.

Dato il livello molto basso dei rendimenti iniziali, le nostre previsioni sui rendimenti sono in flessione per quanto riguarda rendimento a scadenza e valute

Figura 5: Rendimenti attesi delle obbligazioni del G4, investment grade, high yield e debito dei mercati emergenti

Fonte: J.P. Morgan Asset Management; stime aggiornate al 30 settembre 2020.

^ EUR: Indice 15 anni+; JPY: Indice obbligazionario JGB; GBP: Indice 15 anni+; USD: Indice 20 anni+. *Debito sovrano.

Sicuramente queste cifre sono piuttosto scioccanti, ma nascondono due importanti dettagli nelle nostre previsioni sui rendimenti. In primo luogo, le nostre aspettative di rendimento per i titoli di Stato in EUR sono davvero aumentate leggermente. Da un punto di vista statistico, ciò dipende dal fatto che i rendimenti in EUR quest'anno sono più alti (ovvero, meno negativi) di quanto non fossero nel momento più nero delle tensioni commerciali tra Cina e Stati Uniti che imperversava ancora nell'autunno del 2019. A un livello più profondo, tuttavia, il fatto che i rendimenti in EUR siano effettivamente più alti ora, dopo il grave trauma economico del 2020, implica la possibilità che l'Europa avesse già raggiunto il suo limite inferiore dei tassi d'interesse prima del dilagare della pandemia.

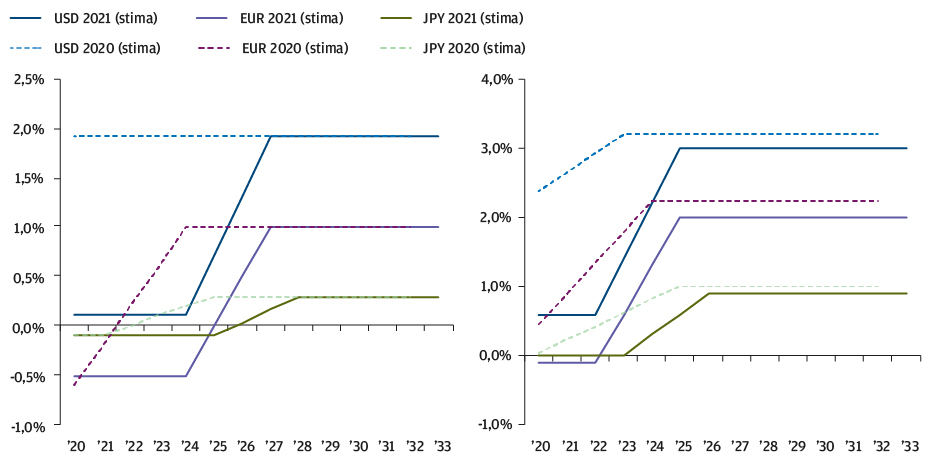

In secondo luogo, dato l'intervento delle Banche Centrali globali nel periodo della pandemia e il loro successivo impegno a mantenere tassi bassi per un periodo prolungato, non nutriamo aspettative di normalizzazione dei tassi almeno fino al 2024. Tuttavia, una volta avviata la normalizzazione, riteniamo che i tassi aumenteranno abbastanza rapidamente, in particolare se lo stimolo fiscale avrà portato a una certa reflazione, come prevediamo (Figura 6A e 6B).

Dato che ci troviamo in un nuovo ciclo economico, e seguiamo le indicazioni prospettiche delle Banche Centrali che affermano che i tassi rimarranno bassi per un periodo prolungato, rinviamo notevolmente le previsioni di normalizzazione

Fonte: J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

Di conseguenza, vediamo tre fasi distinte per i rendimenti sovrani: una fase iniziale di rendimenti e ritorni ridotti, ma indici di Sharpe potenzialmente ragionevoli, una fase intermedia di tassi in aumento e ritorni negativi e una fase finale con rendimenti normalizzati e i ritorni reali nuovamente positivi. Tuttavia, i ritorni di questi ultimi anni semplicemente non saranno sufficienti a compensare i periodi precedenti di ritorni bassi e poi negativi con la normalizzazione dei tassi.

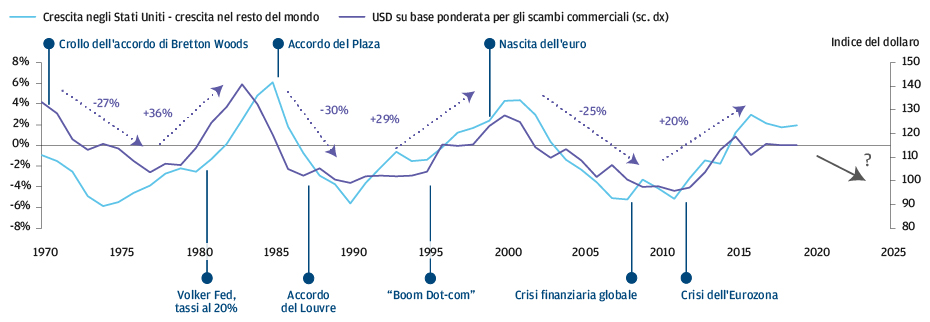

L'allentamento della politica della Fed ha anche arrestato la corsa al rialzo del dollaro. Abbiamo segnalato per la prima volta una sopravvalutazione del dollaro nel 2016, ma abbiamo anche notato che i mercati rialzisti (e ribassisti) del dollaro possono proseguire per parecchi anni (Figura 7) e che una valutazione eccessiva era una condizione necessaria, ma non sufficiente, per un'inversione di tendenza secolare.

Il lungo periodo di "eccezionalità" statunitense potrebbe volgere al termine, determinando una maggiore debolezza del dollaro

Figura 7: Mercati rialzisti e ribassisti del dollaro USA negli ultimi 50 anni

Fonte: Bloomberg, Haver, J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

Fonte: Bloomberg, Haver, J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

Tuttavia, ora è possibile che il lungo periodo di "eccezionalità" statunitense, in termini di crescita, tassi di interesse e performance del mercato azionario, possa giungere al termine. Di conseguenza, prevediamo che il dollaro si indebolirà rispetto alle principali valute durante questo ciclo, con notevoli flessioni nei confronti di EUR, JPY e CNY.

In passato, l'elevata valutazione del Dollaro USA ha contribuito a rafforzare le nostre previsioni a lungo termine dei rendimenti degli attivi globali rispetto ai rendimenti interni per gli investitori basati sul dollaro, aumentando al contempo il peso sugli utili futuri disponibili negli attivi statunitensi per gli investitori in altre regioni. Tuttavia, è solo quando le valute iniziano effettivamente a invertire le loro tendenze secolari che eventuali differenziali valutari iniziano a maturare per gli investitori. Ciò è servito ad ampliare notevolmente la dispersione delle nostre previsioni di rendimento a lungo termine nei mercati azionari e creditizi.

Per quanto riguarda il credito, riteniamo che le Banche Centrali continueranno a intervenire sui mercati del credito per qualche tempo, limitando essenzialmente i rischi di ribasso almeno nel segmento di mercato di altissima qualità. Ciò dovrebbe compensare l'impatto di una leva finanziaria costantemente più elevata. Di conseguenza, quest'anno le nostre proiezioni di equilibrio sugli spread sono cambiate poco per il credito societario dei Mercati Sviluppati: in calo di soli 5 punti base, a 160 punti base, per l‘Investment Grade (IG) statunitense e invariate a 500 punti base per il credito high yield (HY) statunitense. Ciò si traduce in rendimenti previsti inferiori, in calo di 90 punti base, al 2,50%, per l'IG statunitense, dove la maggiore duration dell'indice pesa notevolmente. Le ipotesi sui ritorni scendono di un valore più modesto di 40 punti base, al 4,80%, per gli Stati Uniti; questo valore trae vantaggio da una minore riduzione della performance della duration e livelli di spread prevalenti vicini alla nostra stima di equilibrio a lungo termine. Il modello del credito IG europeo è simile, con IG in EUR in calo di 40 punti base, all'1,40% e ritorni degli high yield europei invariati al 3,60%.

Per quanto riguarda il debito dei Mercati Emergenti, il sostegno delle Banche Centrali al mercato è meno chiaro e pertanto i livelli di debito più elevati ci portano ad aumentare le nostre ipotesi sullo spread rispetto all'equilibrio. Aumentiamo le nostre ipotesi sullo spread rispetto all'equilibrio per il debito sovrano dei Mercati Emergenti di 25 punti base, a 375 punti base, e per il debito corporate dei Mercati Emergenti di 75 punti base, a 400 punti base, con conseguenti previsioni di ritorni rispettivamente del 5,2% e del 4,7%.

Le previsioni di rendimento per gli attivi di credito in generale quest'anno sono ragionevolmente resilienti, anche tenendo conto dell'impatto della duration nel credito Investment Grade. Da tempo definiamo il credito come il settore più interessante del reddito fisso, ma date le valutazioni iniziali elevate nei mercati azionari, il credito ora si configura come di gran lunga superiore alle azioni, sia in termini di rendimento che di rischio.

Per quanto riguarda le azioni, il messaggio principale delle nostre previsioni quest'anno è una maggiore dispersione tra i rendimenti azionari statunitensi e quelli non statunitensi. Questa tendenza, evidente negli ultimi anni, è diventata quest'anno più pronunciata, soprattutto quando i nostri rendimenti previsti per le azioni globali sono convertiti in USD.

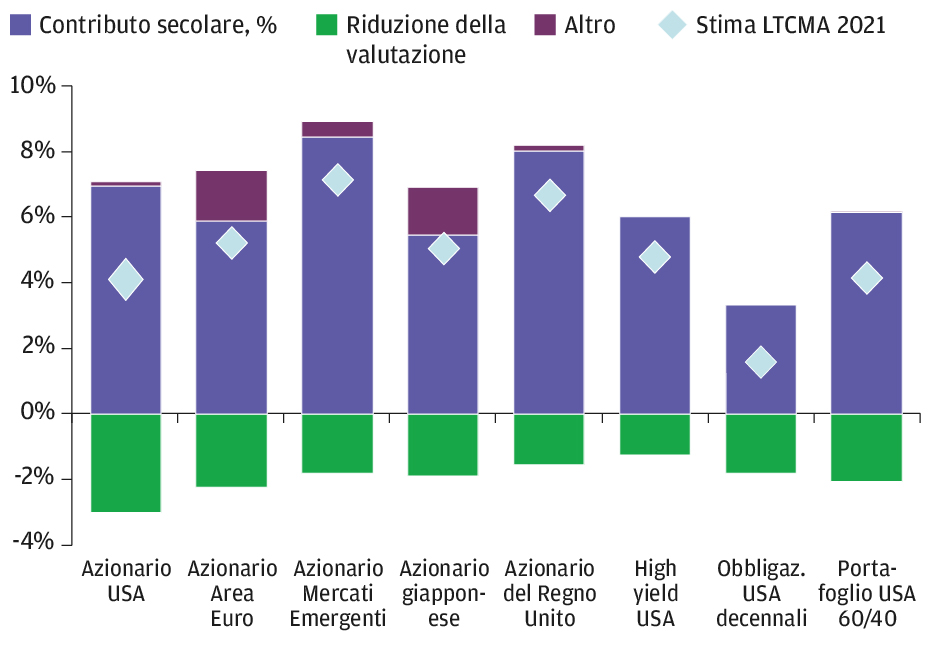

Nell'effettuare le previsioni, un livello inferiore dei tassi di interesse e un maggiore utilizzo della leva si combinano per indurci ad aumentare modestamente le ipotesi sul valore equo. Come descritto più estensivamente nel capitolo relativo alle proiezioni sull’azionario, abbiamo avanzato la nostra ipotesi in merito a rapporti prezzo/utili equi più in linea con la media a 30 anni. Ciò nonostante, il livello iniziale delle valutazioni in questo ciclo è insolito e i livelli di valutazione più economici che hanno seguito la crisi di febbraio e marzo 2020 sono rimbalzati in modo straordinariamente rapido (Figura 8). Tuttavia, non è del tutto corretto descrivere le azioni come costose. Certamente, lo slancio nella valutazione presente nella prima parte dei cicli economici precedenti è assente, ma rispetto alle valutazioni nei mercati obbligazionari, le azioni sembrano interessanti.

Questo ciclo inizia in una situazione insolita, con valutazioni azionarie elevate e fattori avversi per i rendimenti in molti mercati azionari

Figura 8: Fattori di rendimento ciclici e strutturali per i principali titoli azionare e altri attivi

Fonte: Bloomberg, Datastream, J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

L'impatto delle valutazioni elevate è più netto per le large cap statunitensi, dove la nostra previsione di rendimento scende di 150 punti base, al 4,10%. Ciò porta i rendimenti azionari globali a un ribasso di 140 punti base al 5,10%, mentre le nostre previsioni sulle azioni globali escluse quelli statunitensi scendono di 100 punti base al 6,70%, tutte espresse in dollari statunitensi, fatto che implica previsioni migliori per alcuni mercati non statunitensi. Le azioni del Regno Unito hanno segnato una battuta d'arresto nel 2020 e hanno di conseguenza un migliore livello di entrata, spingendo le nostre previsioni di rendimento a salire di 60 punti base, al 6,70% in valuta locale. Al contrario, le previsioni per le azioni giapponesi sono in calo di 40 punti base, al 5,10%, e le previsioni per le azioni dell'Eurozona scendono di 60 punti base, al 5,20%, entrambe in valuta locale. La nostra previsione per i rendimenti delle azioni dei Mercati Emergenti scende di 200 punti base, al 7,20%, espressa in dollari statunitensi. Sebbene ciò rappresenti un premio di 230 punti base per le azioni dei Mercati Sviluppati, il divario delle previsioni di rendimento tra Mercati Sviluppati e Mercati Emergenti si è ridotto di 60 punti base quest'anno. Le valutazioni spiegano in parte questo cambiamento, ma questo si verifica anche perché, dopo il mercato azionario statunitense, le azioni dei Mercati Emergenti hanno registrato la migliore performance nell'ultimo anno,3 mentre un certo numero di altri mercati azionari chiave ha invece segnato un calo.

Qual è l'alternativa?

Una tendenza verso rendimenti degli attivi del mercato più bassi, in atto da alcuni anni, sta spingendo sempre più gli investitori a rivolgersi a mercati degli attivi alternativi e privati. Il nostro documento "Investimenti alternativi: da opzionali a essenziali" esplora l'ulteriore integrazione di attivi alternativi e spiega perché questi mercati finanziari sono passati da essere un luogo esotico dei mercati dei capitali a un'enorme serie di opportunità in rapida espansione.

Negli anni a venire, prevediamo che l'accesso ai mercati di attivi alternativi e la relativa liquidità crescano in modo consistente (Figura 9). Per il contestualizzare, il mercato globale del private equity, all'estremità più rischiosa dello spettro, è ora più ampio dell'intero mercato azionario del Regno Unito. All'estremità più conservatrice dello spettro, l'immobiliare core rappresenta a livello globale un totale di attivi pari a circa 4,8 trilioni di USD.4 Certamente, l'allocazione in attivi privati e alternativi comporta compromessi, ma questo accade in qualsiasi decisione di investimento. In poche parole, il rapporto tra rischio di mercato e rendimenti in molti mercati offre scarse ricompense, portando gli investitori a considerare come monetizzare altri premi al rischio, come l'illiquidità.

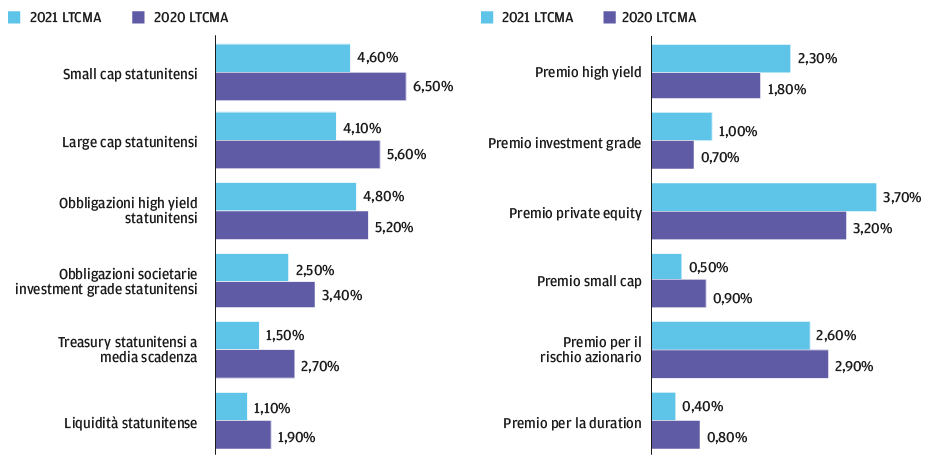

In generale, i rendimenti previsti degli alternativi e degli attivi non quotati hanno resistito meglio di quelli dei mercati pubblici

Figura 9: Rendimenti delle principali classi di alternativi

Fonte: J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

Tra gli alternativi finanziari, le nostre proiezioni per il private equity ponderato per la capitalizzazione scendono di 100 punti base, al 7,80%. Il calo riflette le previsioni più basse per il mercato quotato, anche se le aspettative relative all'alfa sono passate da stagnanti a in rialzo nonostante i multipli dei prezzi di acquisto elevati e una riserva significativa. Il leggero aumento delle aspettative legate all’alfa si basa sulla capacità di avere capitale disponibile da utilizzare in modo più produttivo in un'economia dislocata e sulla rotazione verso settori a crescita più elevata. Le previsioni di rendimento per la maggior parte delle strategie di fondi hedge sono scese quest'anno, riflettendo rendimenti inferiori disponibili negli attivi del mercato quotato. Tuttavia, riteniamo che le condizioni per la generazione di alfa stiano migliorando, fatto che aumenterà l'importanza della selezione dei gestori.

Negli attivi reali, i rendimenti hanno resistito molto bene. Le nostre previsioni per l'immobiliare core aumentano di 10 punti base negli Stati Uniti e nella regione Asia-Pacifico, rispettivamente al 5,90% e al 6,60%, mentre l'immobiliare core in Europa escluso il Regno Unito rimane invariato al 5,00% e quello del Regno Unito sale dal 5,50% al 5,90%. Permane un certo timore sul fatto che l'impatto del COVID-19 cambierà profondamente le abitudini lavorative, influenzando il settore degli uffici. Pur riconoscendo l'impatto a breve termine sull'assorbimento, notiamo che il mix ottimale di attivi immobiliari sottostanti è in continua evoluzione e, a lungo termine, questi cambiamenti continueranno a evolversi a livello di attivi e di settore. La vendita al dettaglio, ad esempio, è sotto pressione da alcuni anni, ma allo stesso tempo la logistica e lo stoccaggio sono molto richiesti. Lo scenario successivo all'emergenza COVID-19 e il cambiamento delle pratiche lavorative possono alterare il mix della tipologia di attivi, ma nel complesso, il settore immobiliare rimane un'importante classe di attivi con solide prospettive di rendimento.

Un nuovo portafoglio per un nuovo decennio

Nelle Long Term Capital Market Assumptions dello scorso anno, abbiamo suggerito agli investitori di guardare oltre il tradizionale portafoglio di titoli 60/40. Quest'anno, l'impulso è ancora più forte. Nell'edizione dello scorso anno, abbiamo segnalato che mentre le obbligazioni avrebbero continuato a svolgere un ruolo nei portafogli, offrendo protezione in tempi di debolezza economica, l'altro ruolo che le caratterizza, ovvero quello di fornire reddito, è stato compromesso. Quest'anno, le obbligazioni hanno dimostrato il loro valore nel primo trimestre, offrendo rendimenti interessanti mentre l'economia si è arrestata bruscamente, ma, guardando al futuro, in assenza di un'ulteriore crisi e di rendimenti ancora più negativi, vediamo poche prospettive di un rendimento reale positivo delle obbligazioni.

Gli investitori devono quindi affrontare una decisione difficile: come ottenere un rendimento accettabile senza un aumento inaccettabile del rischio di portafoglio. Gli investitori potrebbero scoprire che il livello di rischio di mercato necessario per generare un livello accettabile di rendimento è poco appetibile, a meno che non vengano presi in considerazione altri compromessi, come il rischio di illiquidità, il rischio di cambio o un'allocazione degli attivi sempre più dinamica.

Inoltre, non bisogna sottovalutare l'entità e la natura dei rischi futuri. Il nostro scenario centrale si incentra essenzialmente sul concetto che le politiche monetarie e fiscali siano ragionevoli e lavorino per prevenire cicatrici durature. Ma riteniamo che molte delle nostre previsioni abbiano code più pesanti, ovvero una più ampia distribuzione dei rischi attorno alla nostra previsione centrale. Una ripresa della produttività presenta un rischio di rialzo ancora maggiore rispetto agli ultimi anni, vista la rapida adozione di nuove tecnologie negli ultimi mesi. Il persistente attrito commerciale rimane uno dei principali rischi di ribasso.

Il concetto di code più pesanti è importante anche nelle nostre previsioni di inflazione. Nelle LTCMA dello scorso anno, abbiamo notato che dall'inizio degli anni '80 l'inflazione ha costantemente mostrato una tendenza al ribasso rispetto ad aspettative ex ante, caratteristica particolarmente pronunciata nell'ultimo ciclo. Con la politica fiscale che sta procedendo nella stessa direzione della politica monetaria, i rischi di un rialzo dell'inflazione sono in aumento. Per essere chiari, riteniamo che ciò avverrà nel medio termine, poiché gli ampi output gap serviranno a contenere l'inflazione nei prossimi anni. Ma per la prima volta in diversi anni, osserviamo un plausibile rischio di rialzo delle nostre previsioni di inflazione.

Per ottimizzare i rendimenti pur riconoscendo rischi ad ampio raggio, gli investitori dovrebbero esaminare la più vasta gamma di attivi disponibile e prendere in considerazione un insieme di opportunità più ampio. In molti casi, potrebbero esserci ostacoli normativi, ma nel nostro orizzonte di previsione di 10-15 anni riteniamo che tali restrizioni si adatteranno gradualmente alle prospettive negative di rendimento reale e agli indici di Sharpe non appetibili, in attivi tradizionalmente "sicuri" (Figura 10). Fondamentale, quando gli investitori progettano un portafoglio il fatto di raggiungere obiettivi specifici e adattarsi a vincoli pratici piuttosto che iniziare con un portafoglio di mercato e adottare limiti di allocazione arbitrari, questo consente una valutazione più chiara dei trade-off ottimali nei portafogli.

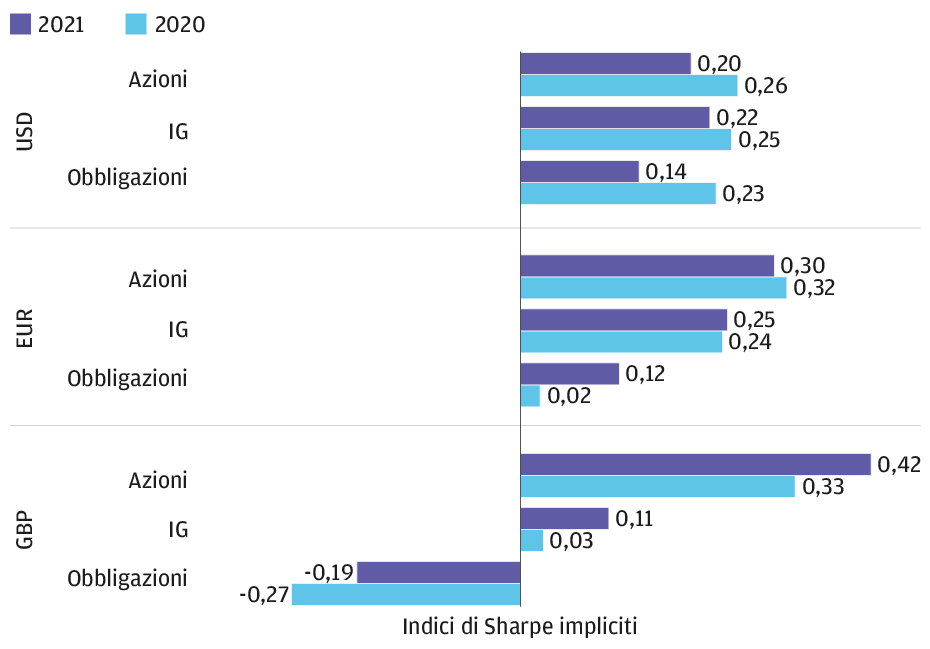

Gli indici di Sharpe degli attivi in dollari statunitensi sono diminuiti notevolmente quest'anno

Figura 10: Indici di sharpe 2021 e 2020 dei principali attivi G3

Fonte: Bloomberg, J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

Un maggiore utilizzo dell'analisi degli scenari è un altro aspetto importante della progettazione del portafoglio che gli investitori dovranno adottare. L'analisi dello scenario è ampiamente praticata, ma la sua adozione è spesso limitata a testare gli estremi di una determinata visione del mondo. Investitori e gestori del rischio raramente prendono in considerazione sistematicamente condizioni completamente alternative. Un modo per conciliare la bassa volatilità del mercato con un'elevata incertezza è riflettere sul fatto che è possibile che i rischi di coda siano ben contenuti all'interno di un unico stato del mondo, per esempio tramite interventi di politica persistente della Banca Centrale. Ma se tale condizione del mondo dovesse fallire, ad esempio a causa di un crollo della credibilità della Banca Centrale, gli investitori potrebbero trovarsi in un contesto completamente diverso e molto più incerto.

Costruire portafogli che possano essere solidi in differenti condizioni future del mondo sta diventando fondamentale quanto l'ottimizzazione dei rischi e dei rendimenti attorno al nostro punto di vista centrale. Le obbligazioni, ad esempio, offrono un rendimento limitato nel nostro scenario di base di crescita stabile a lungo termine e rischi di inflazione bilanciati, ma se la combinazione di stimoli fiscali e monetari dovesse determinare un'inflazione notevolmente più elevata, le esposizioni obbligazionarie subiranno perdite considerevoli. Gli attivi reali, al contrario, possono fornire una riserva di valore più stabile in un insieme più ampio di condizioni future, ma oggi vanno a discapito della liquidità e non tutti gli investitori oggi possono accettare questo compromesso (Figura 11).

Sebbene i rendimenti siano diminuiti per la maggior parte degli attivi di mercato, in termini di premi per il rischio, attivi come credito, azioni e private equity rimangono interessanti

Figura 11: Rendimento e premi per il rischio dei principali attivi in USD

Fonte: J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

Oggi non esistono scelte facili per il portafoglio. In passato, un nuovo ciclo economico coincideva con bassi rendimenti e basse valutazioni del mercato azionario. La scelta degli investitori dipendeva dalla misura in cui credevano nella ripresa e nell'espansione economica imminenti. La frontiera azioniobbligazioni serve a evidenziare la sfida strutturale futura per gli investitori: i bassi rendimenti e le elevate valutazioni azionarie agiscono di concerto per spingere la frontiera efficiente a livelli molto bassi (Figura 12A e 12B).

In precedenti cicli iniziali, per ottenere rendimenti era sufficiente spingersi oltre la frontiera del rischio, ma in questo nuovo ciclo assumere semplicemente un rischio di mercato sempre maggiore potrebbe non essere il compromesso più efficiente. Per essere chiari, esistono opportunità per gli investitori, come dimostra il numero di attivi ben lontani dal confine tra azioni e obbligazioni.

Tuttavia, il livello assoluto di rendimento disponibile nei mercati azionari e obbligazionari pubblici più liquidi presenta un dilemma. In questo scenario, non è possibile "chiudere gli occhi e acquistare" e, sebbene crediamo che la successiva espansione sosterrà i mercati degli attivi rischiosi, le valutazioni rappresentano una sfida.

I mercati degli attivi che hanno visto il minimo intervento da parte delle autorità pubbliche, come il credito high yield, il debito dei Mercati Emergenti e molti attivi alternativi, offrono ancora qualche promessa di rendimenti ragionevoli. Tuttavia, nei mercati degli attivi in cui l‘intervento è stato più pronunciato, i rendimenti futuri sono compromessi. Il risultato è una serie di attivi chiave notevolmente al di sopra del confine tra azioni e obbligazioni, che indica agli investitori un percorso verso la costruzione di un portafoglio solido e l'accesso a rendimenti potenziali più elevati. Tuttavia nessuna di queste opzioni è priva di rischi: ciò che apparentemente costituisce una prospettiva convincente dal punto di vista del rischio di mercato implicherà inevitabilmente altri compromessi.

Una delle prime cose che ci viene insegnata nei corsi di base di economia è che non esistono pranzi gratuiti. Le previsioni di rendimento nella nostra 25° edizione delle LTCMA rendono estremamente chiaro questo concetto: il prezzo derivante dal dover affrontare oggi la pandemia consiste in bassi rendimenti futuri in molti mercati degli attivi tradizionali. Nel costruire un nuovo portafoglio per un nuovo decennio, esortiamo gli investitori ad attingere a una gamma più ampia di opportunità tra attivi pubblici e privati e nuovi approcci alla gestione del rischio per affrontare il deficit di rendimento tra le classi di attivi tradizionali. Dopo tutto, il pranzo non è l'unico pasto della giornata.

Le frontiere efficienti azioni-obbligazioni sono notevolmente inferiori rispetto allo scorso anno, a dimostrazione dell'impatto combinato della politica monetaria estremamente accomodante che comprime i rendimenti e dello stimolo sia fiscale che monetario che spinge al rialzo le valutazioni azionarie

Fonte: J.P. Morgan Asset Management; dati aggiornati al 30 settembre 2020.

1 Nel terzo trimestre del 2020, la Federal Reserve ha annunciato un regime basato su un "obiettivo di inflazione media o Average Inflation Targeting" che consenta ai policymaker di bilanciare periodi in cui l'inflazione scende al di sotto dell'obiettivo e altri in cui l'inflazione sale al di sopra dell'obiettivo del 2%.

2 Le decisioni in materia di consumo, produzione e investimento prese da singoli, famiglie e imprese spesso incidono sulle persone non direttamente coinvolte nelle transazioni. A volte questi effetti indiretti sono minimi. Ma quando sono sostanziali, possono diventare problematici: è ciò che gli economisti chiamano esternalità. Le esternalità sono tra le principali ragioni per cui i governi intervengono nella sfera economica. Fonte: FMI.

3 Da settembre 2019 a settembre 2020.

4 Patrimonio immobiliare privato, proprietà non aziendale, non REIT.

Approfondimenti tematici