Ogni mese China Bulletin ti tiene aggiornato non solo sugli avvenimenti principali che avvengono sui mercati cinesi ma anche sulle prospettive. Il commento del nostro team di gestione basato in diverse sedi in Cina e in Asia offre una lettura dei mercati onshore e offshore e approfondisce un tema caldo ogni mese.

Giugno 2024

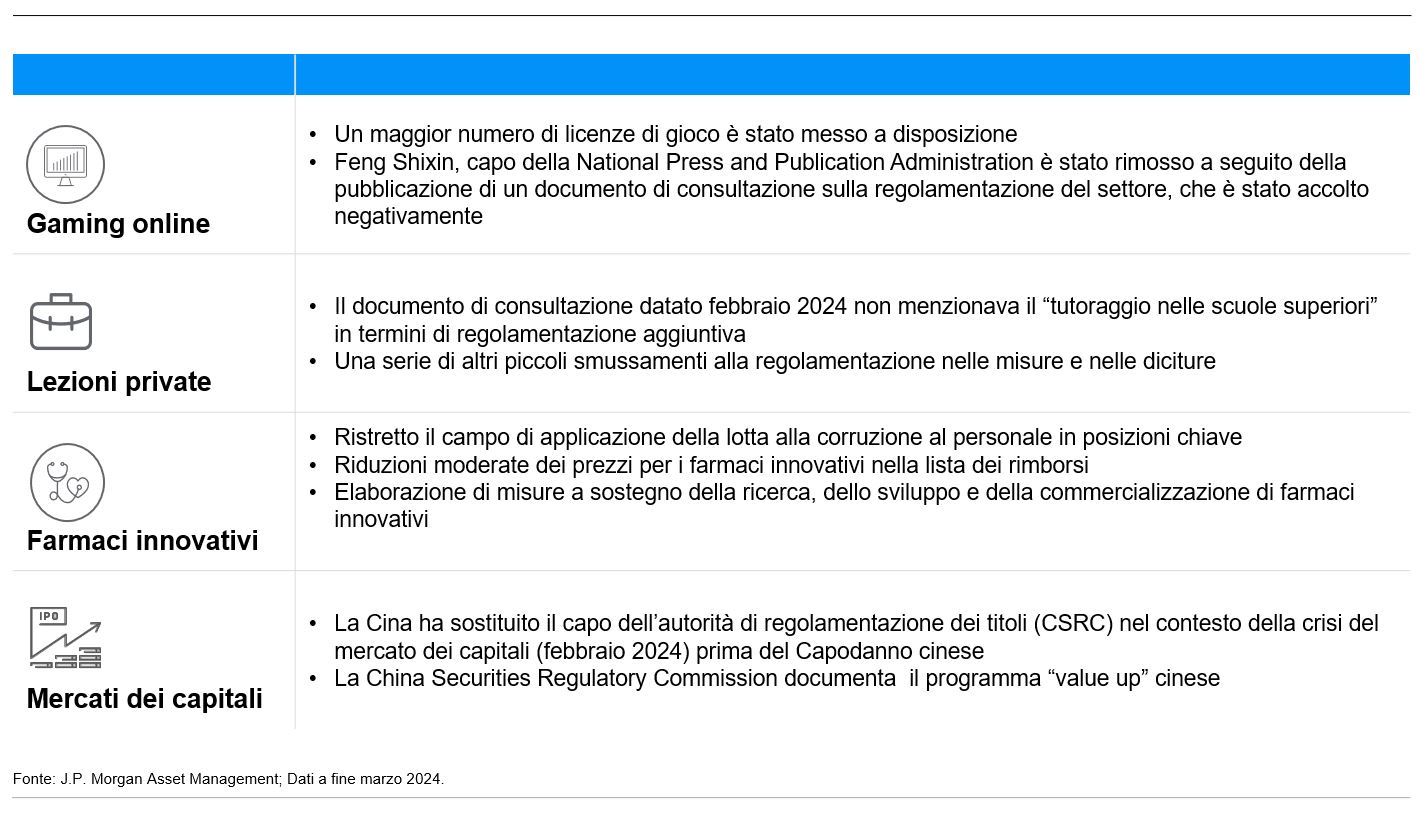

Cos'è successo?

Cos'è successo?

Il PIL reale della Cina è cresciuto del 5,3% su base annua e dell’1,6% su base trimestrale nel primo trimestre del 2024, riflettendo una ripresa sostenuta delle attività. È interessante notare che la ripresa è distorta dal lato dell’offerta, con una crescita più forte nei settori manifatturieri, mentre permangono sfide nella fiducia dei consumatori e nel mercato immobiliare. Dal lato dell’offerta, la produzione industriale è aumentata a marzo, con una produzione in forte espansione nei prodotti automobilistici e tecnologici. Dal lato della domanda, il clima di cautela ha influenzato le decisioni finanziarie delle famiglie. Il risparmio delle famiglie è aumentato dell'11,8% negli ultimi 12 mesi. In questo contesto, gli sviluppatori sono soggetti a crescenti pressioni derivanti dal rallentamento delle vendite immobiliari e dai prezzi di vendita più bassi. La debolezza del mercato immobiliare ha influito poi sui consumi delle famiglie attraverso l’effetto ricchezza e sui governi locali attraverso minori entrate fiscali derivanti dalla vendita dei terreni.

Il ritmo costante dei piccoli annunci di stimoli da parte della Cina è continuato e, cumulativamente, potrebbero iniziare ad avere un impatto. Sebbene le misure politiche siano state incrementali, sono state anche di ampia portata, coprendo aree fiscali, monetarie, immobiliari, del mercato dei capitali e dei cambi. L’obiettivo non è stimolare direttamente la domanda, ma piuttosto eliminare i rischi estremi. Riteniamo che complessivamente queste politiche stiano iniziando ad avere un impatto positivo, anche se è importante che lo slancio venga mantenuto. Ciò dovrebbe contribuire ad alleviare lo stress finanziario, poiché il settore immobiliare esercita pressioni soprattutto sulle banche locali. Riteniamo che le politiche immobiliari contribuiranno a sbloccare la domanda in aumento poiché gli acquirenti di case idonei potranno ora godere sia di acconti più bassi che di tassi ipotecari più interessanti.

Nel complesso, riteniamo che il quadro macroeconomico complessivo della Cina si stia ora spostando maggiormente verso la crescita. Con il sostegno delle politiche governative, più focalizzate sul ripristino della fiducia dell’industria e dei consumatori, vediamo alcuni segnali positivi. La sfida principale non è la capacità dell’economia di produrre di più: piuttosto, è la capacità della domanda interna e globale di assorbire tale produzione. Con la ripresa degli ordini di esportazione e l’impatto del sostegno della politica interna negli ultimi mesi, riteniamo che potrebbe esserci un migliore slancio a breve termine dell’attività economica nel corso dell’anno. In tale contesto non ci aspettiamo né stimoli monetari significativi né trasferimenti fiscali diretti alle famiglie. La priorità a questo riguardo è affrontare il debito dei governi locali, il che si traduce in una certa austerità in quella direzione.

I rischi principali includono fattori interni (ad es. debolezza del mercato immobiliare) e fattori esterni (ad es. rischi geopolitici, traiettoria del dollaro statunitense e rallentamento globale che potrebbe incidere sugli utili in Asia e Cina).

Prospettive

Prospettive

La Cina è economica, ma cosa significa?

Valutazioni ai minimi storici, un’ulteriore discesa da questo punto in poi è piuttosto limitata: la Cina continua ad affrontare fattori avversi, ma c’è ancora opportunità di creare alfa, soprattutto perché gran parte del pessimismo è già scontato. La Cina veniva scambiata a rapporti prezzo/valore contabile di 1,2x e prezzo/utili di 9,1x (a fine marzo 2024), il livello più basso dalla crisi finanziaria asiatica.

Non aspettare catalizzatori ovvi o potrebbe essere troppo tardi. Una volta che un catalizzatore è noto, di solito si riflette già nei mercati azionari. Nei cicli passati, gli investitori che acquistavano azioni cinesi agli attuali livelli di prezzo/valore contabile hanno generalmente goduto di rendimenti interessanti nei due anni successivi. Le correzioni passate e i successivi rimbalzi ci portano a credere che la ripresa del mercato azionario probabilmente persisterà. Riteniamo che il percorso ascendente degli utili giustificherà un ROE più elevato, che a sua volta potrebbe portare a una rivalutazione al rialzo dei rapporti P/B, il che costituisce un terreno fertile per i nostri gestori attivi.

Un certo numero di campioni nazionali o di aziende che presentano un forte potenziale di guadagno sono attualmente negoziati con un forte sconto. Ad esempio, la nostra crescita prevista degli utili per il fornitore cinese di servizi video di intrattenimento online iQIYI è a doppia cifra (~20%) dato il potenziale di crescita con il turnaround aziendale, mentre la società attualmente scambia solo a 9x il rapporto P/E a 12 mesi (fine aprile 2024). L'azienda presenta un bilancio solido, genera importanti flussi di cassa e si evolve in un ambiente competitivo con un aumento dei prezzi.

Focus del mese

Focus del mese

Manteniamo la nostra convinzione nelle opportunità di crescita strutturale, anche se monitoriamo attentamente gli sviluppi a breve termine. I nostri temi chiave:

- Tecnologia: spinta dai miglioramenti del settore e dalla sostituzione delle importazioni, la Cina offre una gamma diversificata di opportunità in settori quali semiconduttori, automazione e software.

Esempio: Beijing Kingsoft Office (software aziendale n. 1 in Cina) - Neutralità carbonica: politiche governative più eque, preferenze dei consumatori in evoluzione e una spinta verso l'indipendenza energetica sono positivi per le nuove energie, compresa l'industria solare globale, gli abilitatori tecnologici per contribuire a trasformare la “vecchia” Cina e la catena di fornitura dei veicoli elettrici.

Esempio: CATL (catena di fornitura globale di veicoli elettrici, non solo OEM cinesi) - Consumi: questo settore offre molte opportunità, dalla capacità di migliorare i consumi man mano che i consumatori diventano più benestanti, a prodotti e servizi medici ad alta tecnologia in aree del mercato con un rischio normativo inferiore, alle azioni di liquori alcolici che beneficeranno di un aumento del periodo post-lockdown per socializzare.

Esempio: JD Health (una delle più grandi farmacie online autonome in Cina)

I commenti riportati sono aggiornati al 30 maggio 2024, salvo diversa specificazione.

Le società/i titoli qui riportati sono mostrati a solo scopo illustrativo. La loro inclusione non deve essere interpretata quale raccomandazione di acquisto o vendita. Il Comparto prevede una gestione attiva: titoli in portafoglio, pesi, allocazioni e grado di leva possono essere soggetti a cambiamenti a discrezione del gestore e senza preavviso.

098p241302140301

Fonte dell'immagine in alto: Shutterstock