投資脈搏 : 摩根明日趨勢多元基金

盡握明日趨勢 創新股債配置

了解更多

內容摘要:

即使在動蕩的疫情過後,東協仍能展現耀眼的中長期增長機遇。

我們會分享對這10個國家組成的區域組織的見解,以及當中的機遇所在1。

在環球股票目前面臨重重挑戰下,東南亞股票成為亮點1。某程度上,這與區內經濟重啟,並過渡至與病毒共存,推動增長步伐反彈有關2。

旅遊業持續復甦亦提振經濟增長,中國逐步重啟經濟或會帶動新增需求。中國是東南亞最大的貿易夥伴3,佔區內遊客數目超過20%。

雖然外部需求放緩及金融狀況收緊,短期內可能會為周期性前景帶來挑戰,但是長線增長主題依然強勁,利好東南亞股票的長期走勢。

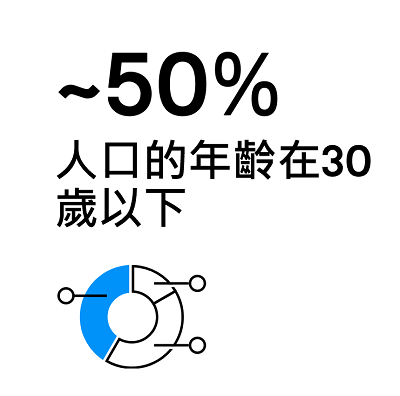

充分利用年輕及持續增長的人口紅利

東協的經濟規模於2021年達到3.3萬億美元,成為世界第五大及亞洲第三大的經濟集團3。由10個國家組成的區域組織亦成為全球第四大貿易組織4,當中新舊經濟交融,並持續展現增長勢頭。

東協人口達到6.639億,人口僅次於中國及印度3,佔世界人口近9%。區內具備有利的人口結構,擁有相對年輕,而且不斷增長的勞動人口。幾乎一半人口的年齡在30歲以下,其龐大的勞動力估計要到2045年才到達頂峰,較中國遲約30年5。

在東協,年輕、精於數碼科技、高效率,而又不斷壯大的勞動人口,讓基數相對較低的經濟可望迎來長線增長趨勢。

.

逾70%人口並未開立銀行戶口或面對銀行服務不足6,隨著富裕程度提高,將為東協的金融服務帶來充足的增長空間。

數碼科技有望釋放行業的增長潛力,銀行正積極向數碼化轉型,利用科技簡化開戶流程,提升銀行體驗,並擴大銀行服務的覆蓋範圍。

在通脹環境下利率上升、貸款需求更強勁,以及科技應用增加,或有利於行業發展,例如印尼部分銀行7。

區內電商滲透率相對偏低,意味仍有不少增長空間。

疫情爆發加快了數碼服務應用的速度,估計東協互聯網經濟的商品總值將從2021年底預計的1,700億美元,增長至2025年超過3,600億美元8。這增長很大程度由數碼消費者與商戶的數目,以及電商及食品配送滲透率加快增長所推動。

加快數碼應用及聯繫性有助推動新經濟領域的機遇。

東協股票仍是被低估的資產類別之一,外資持股比例徘徊在歷史低位附近9。

在過去一段時間裡,流入東協的資金落後於北亞地區,但情況正在改變。其中營商的方便程度大大改善,而且區內具備有利的人口結構,東協有力吸納更多外國直接投資

企業正物色新地點以分散供應鏈,這一點尤其重要。

「舊經濟」行業以及眾多「新經濟」企業,包括受惠數碼化及減碳等大趨勢所帶動的投資機遇,或令外界對這個一度乏人問津的地區再度燃起興趣。

達致碳中和的過程為東協帶來全新的投資機遇。

東協目前有很大部分電力依靠化石燃料,例如煤炭、天然氣及石油。由於全球轉向低碳能源,東協可再生能源具備不少發展空間。到2025年,可再生能源或佔裝機容量的35%,單是電力行業,東協可能便需要投資約3.6億美元以助實現這一目標10。

此外,鎳等重要礦物對不銹鋼及電動車電池的生產過程攸關重要,隨著全球對這種重要資源的需求加快增長,東協資源較豐富的地區或受惠於減碳大趨勢。例如:印尼坐擁世界最大鎳礦儲量,佔環球產量四分之一11。

東協一些地區亦開始推出政策,鼓勵購買及使用電動車,這將帶來全新的投資機遇。

總結

總括而言,東協受惠長線結構性趨勢,例如有利的人口結構、銀行業滲透率提升,數碼採用及聯繫性亦有所加快。東協股票在亞洲股票當中具有其獨特性,相比起更廣泛的亞洲投資組合會由其他區內市場所主導,專門投資於東協的投資組合或可成為捕捉這些機遇的更有效方法。

摩根資產管理是首屈一指的東南亞市場投資專家,專門團隊由5名東協投資專家組成,平均擁有17年行業經驗12,管理全天候的東協股票投資組合。

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。估計、預測及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。僅供說明之用,並只用作表示可能發生之情況。由於估計、預測或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。

分散投資並不保證投資回報,且不會消除損失之風險。

1. 僅供說明之用,建基於現時市況,並可不時變動。投資產品並不一定適合所有投資者。投資組合的實際配置視乎個別投資者情況及市場狀況而定。

2. 資料來源:CEIC,瑞銀研究。 數據截至2022年1月。估計、預測可能或不可能實現。

3. 資料來源:東協秘書處《ASEAN Statistical Highlights 2022》(2022年10月)。

4. 資料來源:UOB Economic-Treasury Research,Macrobond,Visual Capitalist,資料截至2020年12月底。預測、估計,以及其他前瞻性陳述根據最近的判斷與預期。內容僅供說明之用,並作為可能發生的情況的指示。考慮到預測、估計或其他前瞻性陳述存在不確定性和風險,實際事件、結果或業績表現可能與所反映或預期的存在重大差異。

5. 資料來源:金英證券,聯合國《世界人口展望2019年》。註:工作年齡定義為15至64歲,東協六國指印尼、馬來西亞、菲律賓、新加坡、泰國及越南。估計、預測及其他前瞻性陳述皆基於目前看法及預期。僅供說明之用,並只用作表示可能發生之情況。由於估計、預測或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。僅供說明宏觀趨勢之用,不應被理解為任何研究或投資建議。

6. 資料來源:谷歌及淡馬錫/貝恩公司,30.10.2019。僅供說明宏觀趨勢之用,不應被理解為任何研究或投資建議。註:18歲以上人口。

7. 資料來源:彭博《Top JPMorgan Asean Fund Has Indonesia, Banks as 2023 Picks》(09.11.2022)。

8. 資料來源:谷歌,貝恩公司及淡馬錫《e-Conomy SEA 2021》(10.11.2021)。

9. 資料來源:摩根大通研究,彭博,SETSMART,印尼中央證券存管局,馬來西亞股票交易所,PSE。最新數據截至31.12.2021。

10. 資料來源:東協能源中心《東盟再生能源展望》(06.07.2021)

11. 資料來源: 福布斯《 Indonesia On Track To Dominate The Supply Of Nickel To Make Batteries》(02.06.2021)。

12. 資料來源:摩根資產管理,數據截至31.10.2022。目前受僱於摩根資產管理的專業人士,概無保證將繼續受僱於摩根資產管理,而這些專業人士的過往業績和成功不可被視為其將來業績和成功的指標。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前及未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。