投資脈搏 : 摩根明日趨勢多元基金

盡握明日趨勢 創新股債配置

了解更多

重要事項

以下為摩根裕盛增長基金、摩根裕盛均衡基金及摩根裕盛平穩基金之重要事項,請按基金名稱旁的向下箭頭閱讀詳情。

摩根裕盛增長基金

本基金主要(即至少70%)投資於一個由集體投資計劃(包括交易所買賣基金)所組成之專業管理投資組合。本基金之有關資產將大部分投資在全球股票市場,以尋求潛在較高回報,但因應經理人決定可能側重於香港及亞洲股票市場,同時亦會在固定收益證券上作小部分投資,以確保資本值及收益之穩定性,藉以保持均衡。

本基金須承受投資、股票、新興市場、貨幣、對沖、衍生工具、投資於相關基金的風險及與債務證券(包含低於投資級別/未獲評級投資、投資級別債券、信貸、利率、估值及主權債務)相關的風險。

摩根裕盛均衡基金

本基金主要(即至少70%)投資於一個由集體投資計劃(包括交易所買賣基金)所組成之專業管理投資組合。本基金之有關資產既會投資於通常可提供增長機會及較高回報之全球股票市場,亦有資本及收益通常可保持穩定之債券市場。

本基金須承受投資、股票、新興市場、貨幣、對沖、衍生工具、投資於相關基金的風險及與債務證券(包含低於投資級別/未獲評級投資、投資級別債券、信貸、利率、估值及主權債務)相關的風險。

摩根裕盛平穩基金

本基金主要(即至少70%)投資於一個由集體投資計劃(包括交易所買賣基金)所組成之專業管理投資組合。本基金之有關資產將大部分投資於固定收益證券,以確保投資組合之資本值及收益之穩定性,同時亦會在國際股票上作小部分投資以為投資組合提供若干資本增值之潛力,藉以保持均衡。

本基金須承受投資、股票、新興市場、貨幣、對沖、衍生工具、投資於相關基金的風險及與債務證券(包含低於投資級別/未獲評級投資、投資級別債券、信貸、利率、估值及主權債務)相關的風險。

以上所有基金

內容摘要:

按風險高低來決定投資取向相對簡單易明,可按照個人需求及風險承受能力,挑選風險程度合適的投資策略,便可展開長線投資計劃。

在摩根資產管理,我們的裕盛基金系列透過不同的股債比例,組合出風險程度不同的基金(增長、均衡、平穩),為不同退休目標的人士提供月供長線投資的選擇。

#月供 #基金 #退休 #投資 #現金

有不少人認為退休後沒有穩定收入,手上的現金應該愈多愈好,因此應該要避免具風險的投資,以免手上的現金因市況波動而被蠶蝕。這種想法不可以說不對,但如果只是單靠回報相對較低的現金作退休之用,而不作任何財富增值,退休生活可能會入不敷支。

回報過低或不足以應付退休需要

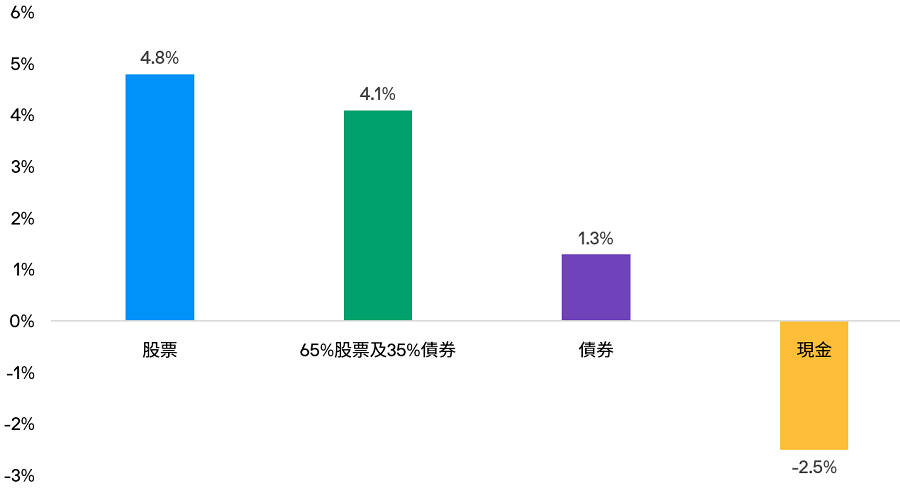

提起風險低的投資,一般人通常會聯想起債券或現金,同時它們的回報率也相對較低。根據歷史數據,從2007年到2021年,在扣除期間平均2.8%通脹之後,債券的每年平均總回報為1.3%,現金的每年平均總回報更為-2.5%,即通脹比回報還要高。若然混合股票與債券作投資,每年平均總回報率可提升至4.1%(見下圖)。

各類資產在2007年到2021年的實質總回報

(扣除通脹後的每年平均回報)

數據代表相關指數之實質總回報。所示回報為02.01.2007至31.12.2021。資料來源:FactSet、MSCI、摩根資產管理。股票以三分之二MSCI綜合世界指數和三分之一MSCI中華指數為代表,債券以彭博美國綜合債券指數總回報為代表,65%股票與35%債券投資組合包括上述說明之股票與債券所代表指數的配置,現金為香港銀行存款利率,通貨膨脹為香港消費者物價指數。貨幣單位為港元。指數表現並不包括收費及營運開支,投資者亦不能於相關指數作實質投資。過往表現並非當前及未來業績的可靠指標。

準備退休的最大風險:厭惡風險

由此可見,即使手上擁有大量的現金,表面上雖然好像可以高枕無憂,但以這種較被動的方式準備退休,實質回報偏低,在退休後的二、三十年間,或無法應對通脹,心理上還會遇到「年紀愈大,錢愈少」的困境,有可能只滿足到最基本的需要;而且我們也需要確保自己身體健康,沒有任何醫療負擔與其他額外的開支,這種退休生活實際上是充滿不安和壓力的。

更重要的是,要真正享受退休生活,維持退休前的生活質素,閒來出外旅行,甚至轉換至更舒適的生活環境,找尋第二人生,僅僅跑贏通脹未必足夠,我們需要有計劃地累積財富。

因此,準備退休的其中一個最大風險是厭惡風險,我們可以根據自身的投資目標及風險取向,考慮在退休投資中納入多元資產,以分散投資風險,同時養成定期定額的習慣作長線投資,為財富爭取增值機會,使我們的退休生活有更輕鬆的可能。

以風險決定投資取向 簡單易明

投資涉及風險,關鍵是究竟多少風險才能實現舒適的退休生活?一般而言,這視乎我們的年齡、可承受的市場波幅及退休目標等因素──愈接近退休年齡,愈需要留意風險的高低;如能承受較高市場波幅,而且仍有一段長時間才退休,考慮風險時相信可有較大彈性。

按風險高低來決定投資取向相對簡單易明,可按照個人需求及風險承受能力,挑選風險程度合適的投資策略,便可展開長線退休計劃。摩根裕盛基金系列透過不同的股債比例,組合出風險程度不同的基金(增長、均衡、平穩),為不同退休目標的人士提供月供長線投資的選擇。

另外也要提提您,小數怕長計,長期投資亦要留意收費,每年的收費減低一點,更能發揮雪球效應,爭取潛在回報。摩根裕盛基金系列新推出的分派單位 – R,每年所收取的管理費相對較低#,可以是月供退休投資的選擇之一。而為一些期望定期收取收益以應付日常開支的人士,旨在每月派息*的分派單位 – R亦能提供多一個選擇。*旨在每月派息。派息率並無保證,分派可能由資本撥款支付注意重要事項3。

# 較低管理費是指摩根裕盛基金系列 – 分派單位 – R的管理費: 摩根裕盛增長基金(1%),摩根裕盛均衡基金(1%),摩根裕盛平穩基金(0.8%),相比摩根裕盛基金系列 – 分派單位的管理費:摩根裕盛增長基金(1.25%),摩根裕盛均衡基金(1.25%),摩根裕盛平穩基金(1.25%)為低。請留意,投資於摩根裕盛基金系列 - 分派單位 – R 包含經常性開支。經常性開支包括管理費及其他持續費用,比率分別為: 摩根裕盛增長基金(1.27%),摩根裕盛均衡基金(1.28%),摩根裕盛平穩基金(1.27%)。由於單位類別為新設立且是近期成立,經常性開支比率為估算收費。開支比率是根據單位類別12個月的估計成本及開支計算,截至2021年6月30日。實際數字可能與估算數字不同,且每年均可能有所變動。詳情請參閱相關基金的產品資料概要。

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。估計、預測及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。 僅供說明之用,並只用作表示可能發生之情況。由於估計、預測或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期 情況出現重大分別。

投資涉及風險。僅供說明的宏觀趨勢,可能或不可能實現。投資者應在投資前先徵詢專業顧問的意見。請參閱基金銷售文件所載詳情,了解其投資目標。基金經理尋求達致上述目標,並不保證該目標將會達到。

分散投資並不保證投資回報,且不會消除損失之風險。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前及未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。