投資脈搏 : 摩根明日趨勢多元基金

盡握明日趨勢 創新股債配置

了解更多

豈止是尋求韌性

由於信貸評級較高、流動性更佳,而且違約風險相對偏低,優質債券近來已成為投資者關注的焦點,以應對就在眼前的潛在宏觀風險,包括廣受市場預期的經濟下滑風險。

然而,這並不是優質債券再度流行的唯一原因。事實上,還有其他原因透過較高質素的固定收益來優化債券投資組合。

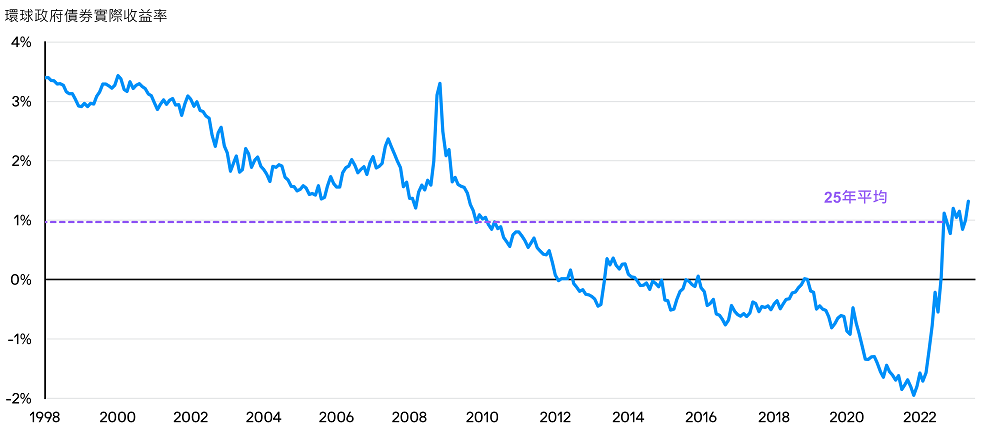

原因一:實際收益率可觀

第一,經歷多年收益相對低迷的投資環境過後,固定收益終於重見「收益」,包括一般被視為較高質素債券的政府債券。

由於央行進取地收緊貨幣政策,導致債市顯著地重新定價,政府債券的實際收益率*已重回正數,並升至超過10年以來的高位1。因此,投資者現時無須過分捨棄固定收益組合的質素,亦可以把握較高實際收益率的機會。

政府債券的實際收益率*已升至超過10年來的最高水平

1. 資料來源:彭博,ICE美銀美林,摩根資產管理,數據截至31.05.2023。環球政府債券實際收益率:為ICE美銀美林環球通脹掛鈎政府債券指數的期滿收益率。*實際收益率是指在考慮通脹因素後,債券投資者從利息支付中所獲得的回報。收益率並無保證。正收益率並不代表正回報。過往表現並非當前及未來業績的可靠指標。

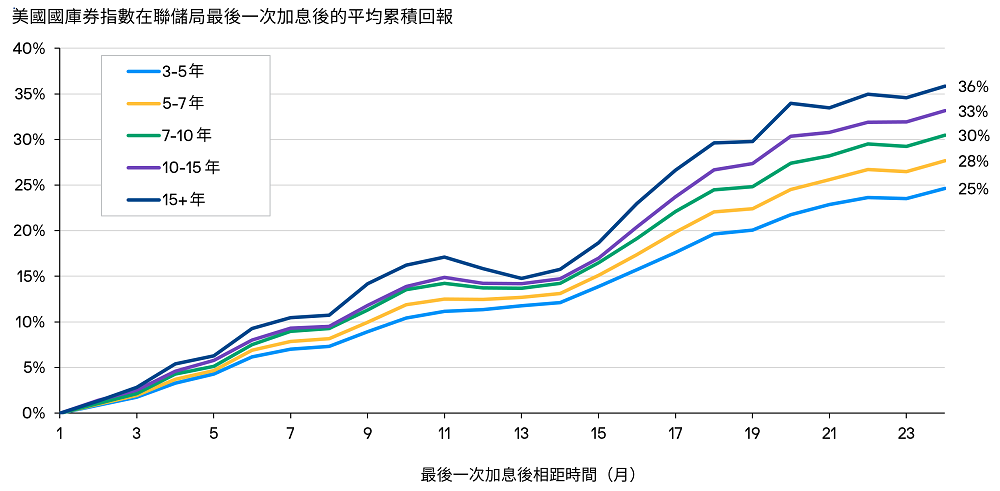

原因二:利率漸見頂 風險回報前景吸引

此外,隨著加息周期接近尾聲,以美國國庫券作為存續期持倉,有機會帶來相對吸引的回報。

以1981年以來的七次加息周期作為這種宏觀趨勢的例證,美國國庫券在聯儲局最後一次加息後的24個月內,均能實現相對強勁的平均累積回報2。即使存續期較長的債券過往的表現較佳,但不同年期的債券, 亦見有類似的走勢。

美國國庫券一般被視為無風險資產,如果聯儲局不再進一步收緊政策,上述的趨勢便突顯了優質債券的回報潛力。

在美國聯儲局最後一次加息後數月美國國庫券指數的平均累積回報

2. 資料來源:摩根大通私人銀行,彭博。數據截至31.05.2023。美國國庫券指數自1981年、1984年、1989年、1995年、2000年、2006年、2018年的累積回報。過往表現並非當前及未來業績的可靠指標。

原因三:通脹壓力正在減退

即使通脹較預期更為持久,但是值得留意的是通脹壓力正在逐漸減退。更重要的是,隨著平均時薪的增長持續放緩,工資通脹已見放緩跡象3。

即使持久的通脹會導致美國聯儲局進一步加息,我們認為對衰退風險的憂慮加劇,或會限制較長存續期政府債券的下行空間。有趣的是,雖然聯儲局自2022年12月開始已經加息四次,但作為基準的10年期美國國庫券仍保持區間波動4。

優質債券的投資機會

經濟增長放緩、通脹減弱,以及利率上升帶來相對強勁的風險回報前景,為優質債券創造更有利的條件。環球政府債券還可望在避險情緒加劇下緩衝投資組合,因為資金轉投相對安全的資產時可能會提高債券價格,有機會抵消其他風險資產的跌幅。總括而言,優質的固定收益有助緩衝下行風險。

一個著重質素,而又靈活管理風險的積極投資策略5,有助將持倉輪換至基本因素前景較佳的領域,並可同時管理存續期及貨幣風險。

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。估計、預測及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。僅供說明之用,並只用作表示可能發生之情況。由於估計、預測或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。

分散投資並不保證投資回報,且不會消除損失之風險。

3. 資料來源:彭博,摩根資產管理。數據截至31.03.2023。

4. 資料來源:彭博,摩根資產管理。數據截至15.06.2023。

5. 投資組合的風險管理流程包括致力監察及管理風險,但並不代表低風險。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前及未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。