證券化市場知多點:何謂ABS及MBS?

除了政府債券或企業債券,固定收益也包括非傳統固定收益範疇。

了解更多

1. 證券化是甚麼1?

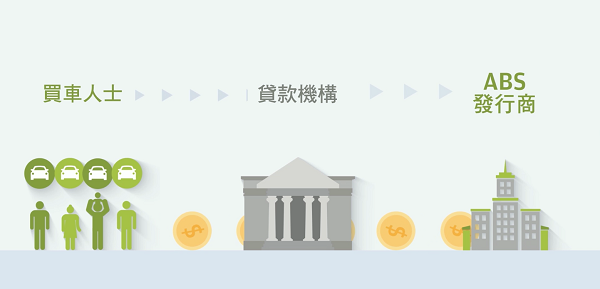

您或許接觸過「ABS」及「MBS」,並以為這些縮寫在形容字母湯。事實並非如此。它們其實是證券化債券的一種。證券化債券指具派息能力的債務證券,它們由一籃子資產如按揭貸款或其他貸款組合而成。

按此瀏覽更多基金資訊

2. 證券化資產1,2在整體固定收益投資組合中有何作用?

在變幻莫測的市況下,尋求收益3及管理波幅均是投資者的首要考慮。由於個別固定收益資產對市場變動的反應有所不同,透過具有靈活性的固定收益策略,投資於一系列相關性較低的資產有助投資者管理波幅。

以證券化債券1為例,它們與股票及高收益債券4的相關性較低,可在投資組合中發揮多元分散的作用。相對股票及高收益債券4的表現可能受企業業績左右,證券化債券的相關資產則主要為個人貸款,與消費者的資產負債表息息相關。

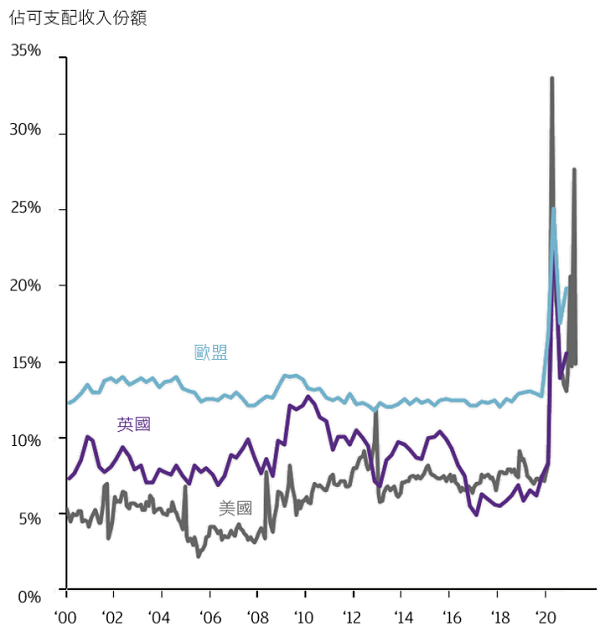

如圖表所示5 ,家庭儲蓄上升的趨勢或能推動積累的消費需求。資產擔保證券較能受惠於強勁的消費市道及家庭債務回落2。

家庭儲蓄及消費5

5. 資料來源:美國經濟分析局,摩根資產管理,歐盟統計局,英國國家統計局。反映截至30.06.2021的最新數據。

另外,在環球公共衛生危機期間,美國消費者受惠美國政府實施的特別財政刺激措施,或利好消費性資產擔保證券如汽車貸款及個人貸款。在經濟重開之際, 員工也重返辦公室工作,或有助於商業抵押擔保證券市場2。

長線人口趨勢下新組織的家庭數目上升,帶動房屋需求,有利非機構抵押擔保證券、多戶家庭信貸及單戶家庭租賃。

與企業債券不同,大部分資產擔保證券有抵押品作為擔保。資產擔保證券的相關資產包括不同種類的個人貸款。

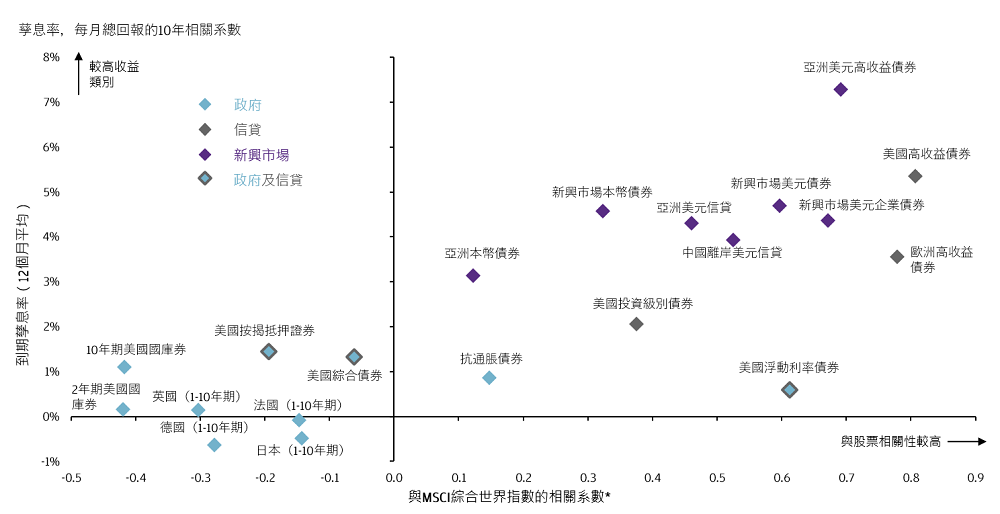

如圖表所示6, 抵押擔保證券與環球投資級別企業債券及高收益債券4的波動性較低。在過去十年,證券化市場再次獲得重大發展。

孳息率及固定收益回報與股票的相關系數6

6. 資料來源:巴克萊,彭博財經社,FactSet,ICE美銀美林,摩根經濟研究,MSCI,摩根資產管理。

圖例中的「2年期及10年期美國國庫券」為彭博巴克萊美國國庫券領先指數(2年期及10年期),「抗通脹債券」為彭博巴克萊抗通脹證券指數,「法國、德國、日本及英國(1-10年期)」為ICE美銀美林政府債券指數(1-10年期),「美國綜合債券、投資級別債券及高收益債券」為彭博巴克萊美國綜合債券、信貸 – 投資級別債券及高收益債券指數,「美國浮動利率債券」為彭博巴克萊美國浮動利率債券指數,「美國按揭抵押證券」為彭博巴克萊美國綜合證券化債券 – 按揭抵押證券指數,「歐洲高收益債券」為彭博巴克萊泛歐高收益債券指數,「新興市場本幣債券」為摩根政府債券指數 – 新興市場環球,「新興市場美元債券」為摩根新興市場債券環球指數,「亞洲美元信貸」為摩根亞洲信貸指數,「亞洲美元高收益債券」為摩根亞洲信貸指數 – 高收益債券,「中國離岸美元信貸」為摩根亞洲信貸中國指數,「新興市場美元企業債券」為摩根新興市場企業債券指數,「亞洲本幣債券」為摩根亞洲多元化指數。*相關系數基於10年每月回報。 收益率並無保證。正收益率並不代表正回報。指數不包括費用或營運開支,且不可作實際投資。反映截至30.06.2021的最新數據。

發掘收益機遇

總結

投資於不同固定收益範疇2,可有助投資者按個人投資目標及風險取向,在市況變幻下更有效涉足潛在收益機遇。故此,我們以嶄新角度審視債券投資,發掘潛在證券化資產1機遇,建構整體投資組合。

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。

分散投資並不保證投資回報,且不會消除損失之風險。

1. 證券化是將某類別的資產,例如按揭或其他種類的借貸匯聚成資產池,之後重組成付息證券的過程。資產擔保證券及抵押擔保證券便是證券化債券的一種。

2. 僅供說明之用,建基於現時市況,並可不時變動。投資產品並不一定適合所有投資者。投資組合的實際配置視乎個別投資者情況及市場狀況而定。

3. 收益率並無保證。正收益率並不代表正回報。

4. 高收益信貸為投資級別以下的企業債券,被認為有較高違約風險。收益率並無保證。正收益率並不代表正回報。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前及未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。