市場波幅透視

環球市況波動,不明朗因素加劇,或令人感到不安。雖然市況波動無可避免,但是投資者仍可善用波動捕捉潛在機會。以研究為本,並依循數據與見解所作出的投資,或有助投資者實現長遠投資目標。

在充滿挑戰的時代,以正確的角度審時度世一般仍是有幫助的。

首先,市場波動正常不過,而跌市更是投資的一部分。

在跌市時,投資者難免有離場衝動,但是這樣做可能代表會在不適合的時機沽出資產,並會錯失市場的潛在反彈。從長遠看,投資組合更有機會要付出沉重代價。

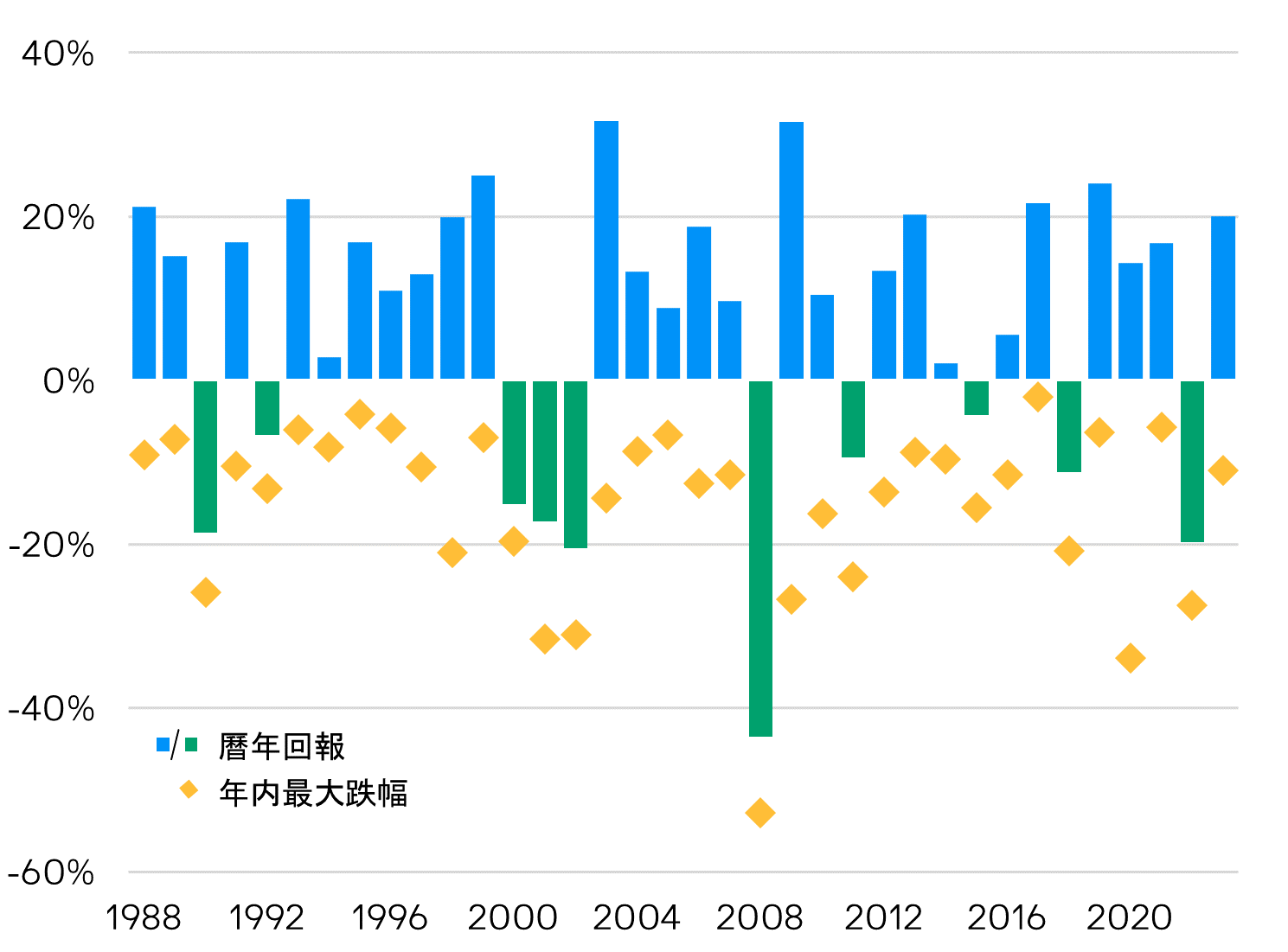

周期性回調並非罕見,在過去的37年間,MSCI世界指數有27年錄得年度正回報。

這突顯了保持耐性及堅持是渡過動盪市況的關鍵。投資者不應讓短期波幅破壞他們的長期投資計劃,保持專注才有望達致最終目標。

市場波動正常不過。就一般宏觀趨勢而言,即使在過去的37年間,MSCI綜合世界指數的平均年內跌幅達到15.11%,但其中有27年錄得年度正回報。

MSCI綜合世界指數年度價格回報及年內跌幅(1988年-2024年)

資料來源:彭博,摩根資產管理。數據截至31.12.2024。年內最大價格跌幅指為一年內從高位到低位的最大市場下跌。僅供參考。過往表現並非當前及未來業績的可靠指標。1988年至2024年間的平均年回報為7.45%。

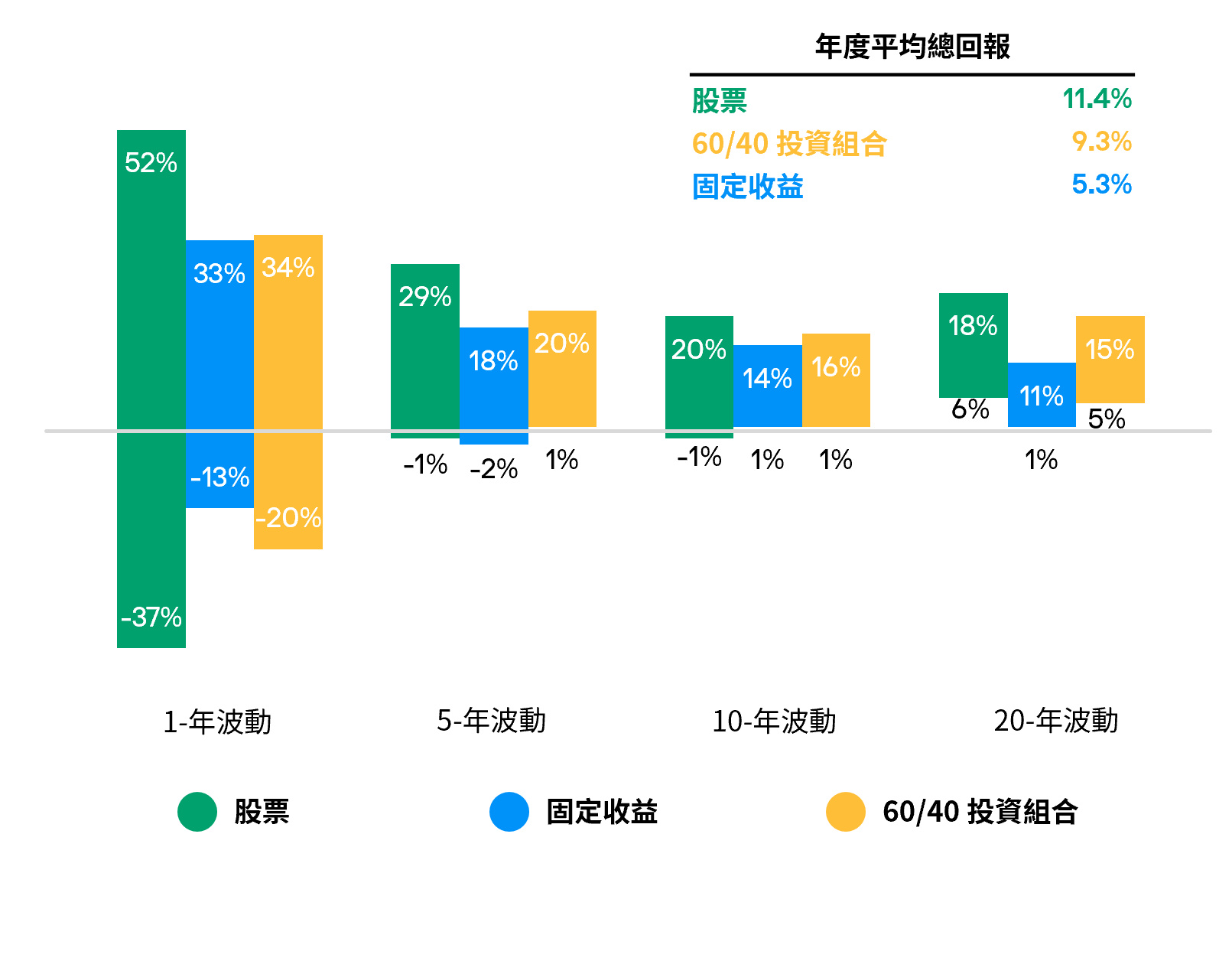

第二,投資需要持之以恆,而不是捕捉入市時機。

我們認為隨著時間越長,投資回報的差異範圍大大收窄,而且回報有望漸趨正數。

數據顯示60/40股債投資組合的1年及3年回報率減去現金回報率,反映在不同市場衝擊下,這種投資組合仍能保持強韌表現。在大部分情況下,即使面對這些市場衝擊,60/40投資組合的3年回報仍然優於現金。

雖然未來的回報無法保證,但是數據反映了持續投資的重要性,專注投資時間,而不是捕捉出入市時機。

市場衝擊期間60/40股債投資組合表現

60/40股債投資組合1年及年回報率減去現金匯報率(現金回報基於彭博美國國庫券領先(3個月期)總回報指數。)

資料來源:彭博,FactSet,MSCI,摩根資產管理。投資組合回報反映60%MSCI綜合世界指數與40%彭博綜合債券指數的配置。現金回報基於彭博美國國庫券領先(3個月期)總回報指數。*由於往績少於3年,基於事件至今的回報。過往表現並非當前及未來業績的可靠指標。反映截至06.05.2025的最新數據。

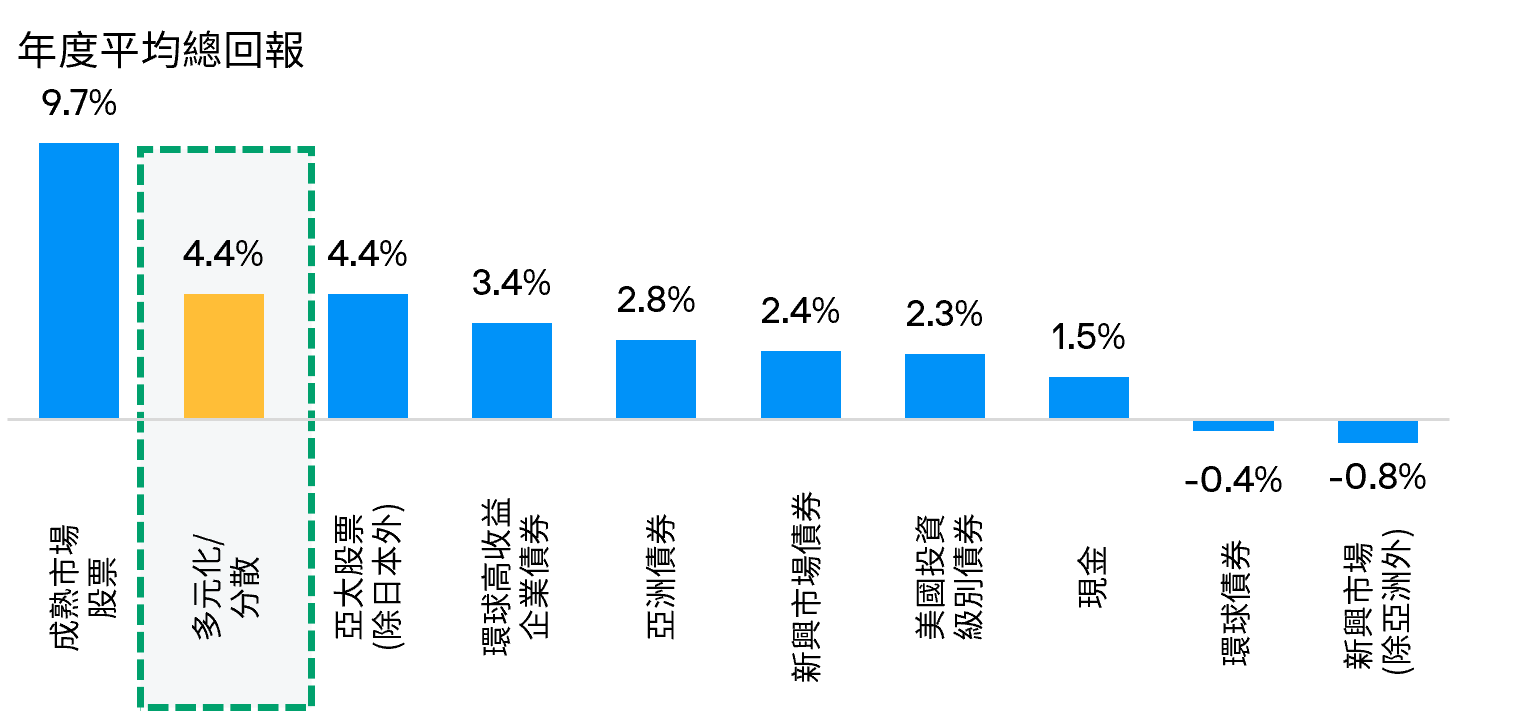

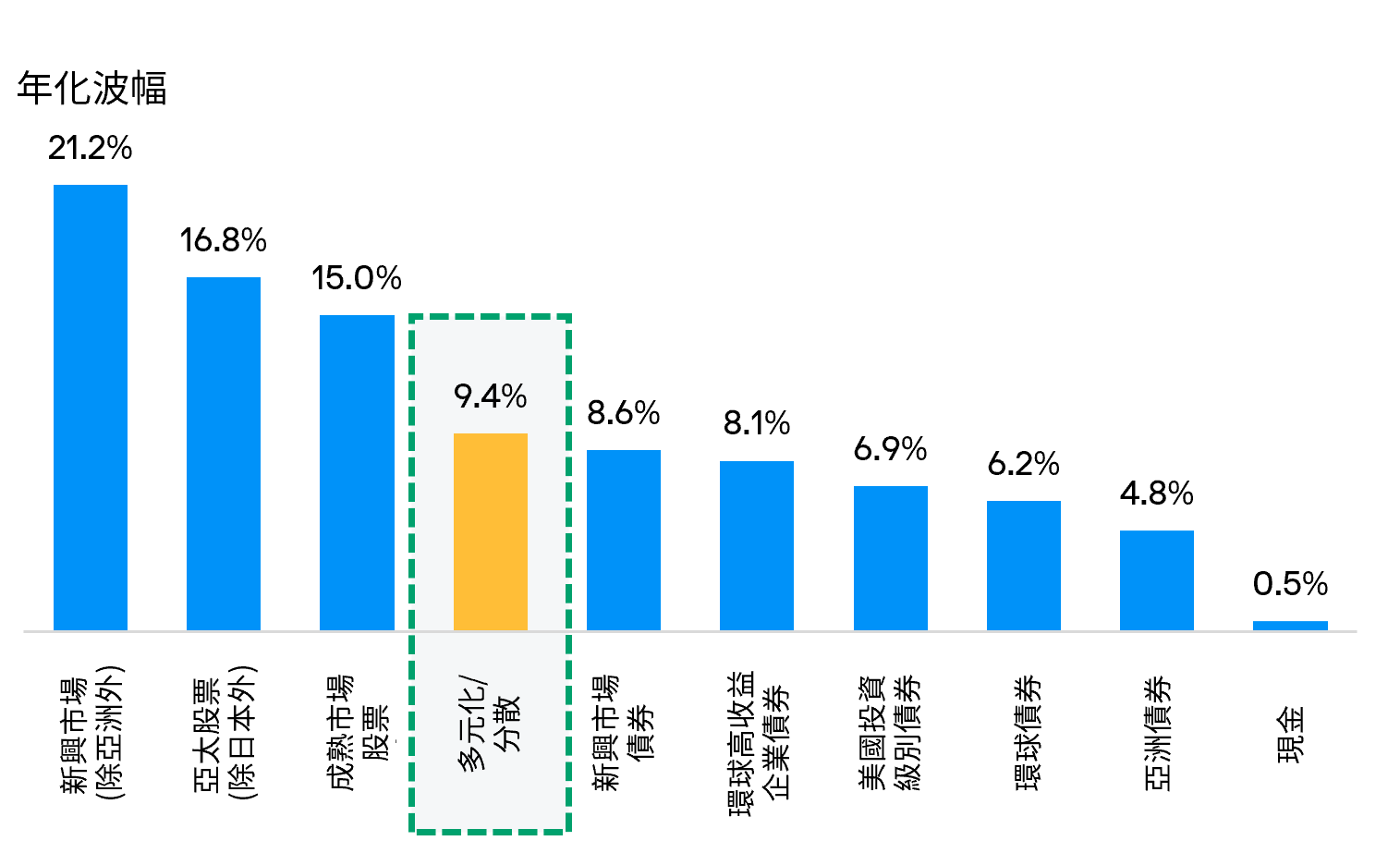

第三,多元分散有助緩減波動市況的影響。

在多元化的投資組合中配置呈負相關性及/或並無相關性的資產類別,在跌市時有助管理風險。

以一個充分分散的投資組合作為宏觀例證1,在過去10年間的平均年度回報約為4.8%,表現優於其他個別資產類別。

由此可見,多元分散不僅有助降低波幅,同時有助捕捉各種資產類別的潛在機遇。

在過去十年間,一個多元分散的投資組合能夠取得合理回報,且波幅顯著低於股票。

年度化表現與年度化波幅(2015年4月-2025年4月)

資料來源:彭博,道瓊斯,FactSet,摩根經濟研究,MSCI,摩根資產管理。「多元化/分散」投資組合的權重如下:MSCI世界指數(新興市場股票)佔20%,MSCI綜合亞太指數(除日本)佔20%,MSCI新興市場指數(除亞洲)佔5%,摩根大通環球新興市場債券指數(新興市場除亞洲)佔10%,彭博巴克萊綜合債券指數(環球債券)佔10%,彭博巴克萊環球企業高收益債券指數(環球企業高收益債券)佔10%,摩根大通亞洲信貸指數(亞洲債券)佔15%,彭博巴克萊美國綜合信貸-企業投資級別債券指數(美國投資級別債券)佔5%,彭博巴克萊美國國庫券(1-3 個月)(現金)指數佔5%。多元化/分散投資組合假設每年進行再平衡。所有數據均代表所述期間以美元計算的總回報。10年總回報數據用於計算年化回報,10 年價格回報數據用於計算年化波動率,並反映截至最近月底的數據。有關指數定義請參閱最後的揭露頁。過往表現並非當前及未來業績的可靠指標。分散投資並不保證投資回報,且不會消除損失之風險。反映截至01.05.2025的最新數據。

1.僅供說明之用,建基於現時市況,並可不時變動。投資產品並不一定適合所有投資者。投資組合的實際配置視乎個別投資者情況及市場狀況而定。

我們的最新洞察

投資熱話—亞太區版本

收聽亞太區首席市場策略師許長泰先生的最新洞察,從我們亞太區總部所在的香港,了解更多金融市場的動向。

(僅提供英文版本)

精選基金

多元資產方案

固定收益方案

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。估計、預測及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。僅供說明之用,並只用作表示可能發生之情況。由於估計、預測或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。

分散投資並不保證投資回報,且不會消除損失之風險。收益率並無保證。正收益率並不代表正回報。