投資脈搏 : 摩根明日趨勢多元基金

盡握明日趨勢 創新股債配置

了解更多

在這系列文章的首部分,我們的投資團隊分享今年下半年對中國股票的展望,以及三個長線的結構性主題。

重點摘要:

我們認為貨幣及財政刺激措施、以及稍微放寬的監管環境,預期將支持中國經濟,及有助管理經濟增長放緩的風險1。

主動管理仍為關鍵,我們亦相信投資者繼續認同中國的長期增長機會,並期望藉科技、消費及可再生能源行業的偏低估值把握機遇1.

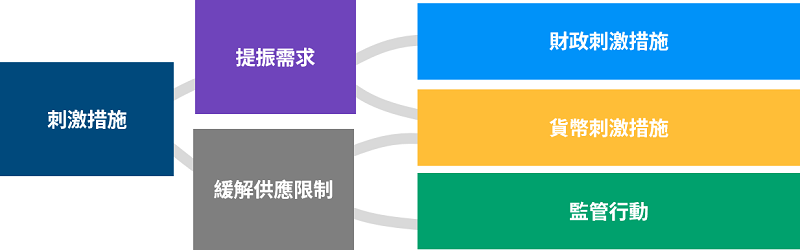

中國當局可採取不同措施來實現經濟增長目標

對於中國經濟及市場在2022年下半年前景,我們持審慎樂觀的態度。雖然Omicron擴散在第二季對中國經濟造成沉重打擊(尤其是消費及就業市場),但這也讓政府開始加大財政支持力度,並藉以重振中國經濟增長的動力。

資料來源:摩根資產管理,僅供說明之用。截至30.06.2022。

不同於其他主要央行的緊縮政策取向,中國人民銀行的政策傾向支持經濟增長。為了讓經濟復甦得以持續,中國的消費者和企業信心也需要持續高漲。

中國的經濟反彈與官方進一步的刺激措施,都有望支持企業盈利復甦。至於監管部分,官方也從過去「設定框架」的階段,轉變為現在的「執行法規」階段,這有助於減少政策上的不確定性,並促使市場對境內與海外的中國股票作估值重估。

三大長期結構性主題1

我們認為中國在科技、消費及碳中和領域的主要長期增長機遇沒有改變。

1. 科技

![]()

科技發展不限於智慧型手機與電子商務

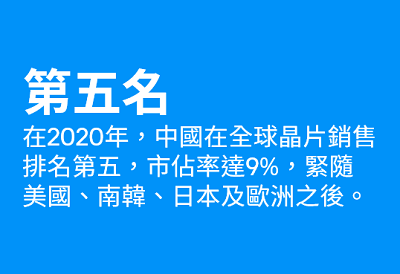

在中國,科技發展已經不再局限於智能手機與電子商務。人工智能及雲端運算,正逐漸成為民眾日常生活的一部分。在地緣政治及Omicron擴散下,中國的科技行業也正積極配合國家經濟內循環的發展,並在核心技術上尋求突破,以減少對進口軟體及硬體的依賴。

資料來源:《China’s Share of Global Chip Sales Now Surpasses Taiwan’s Closing in on Europe’s and Japan’s》,半導體產業協會,10.01 2022。預測及估計用作表示宏觀趨勢,可能或不可能實現。

半導體及其他硬體產業

在半導體產業中,部分中國公司目前能以較低的成本生產半導體,並尋求為客戶提供更優質的服務。

軟體及工業自動化

軟件企業也受惠於數碼化浪潮,以及官方打造本土領先企業的方向上獲得支持。工業自動化則是另一個具備結構性增長的領域,由於勞動人口的老化與工資上漲,中國企業愈來愈關注勞動力的供應與成本問題。

2. 碳中和

能源轉型與碳中和

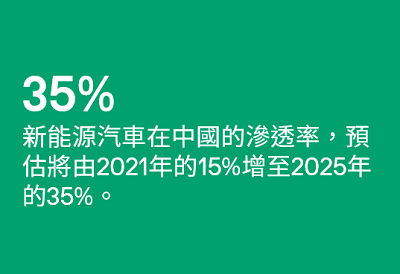

能源轉型及碳中和有望成為主要的投資主題之一。我們預期新能源汽車的滲透率將持續上升,排放標準及控制亦會更加嚴格,而且會加快可再生能源的使用,這些持續的趨勢有望支持相關產業的收入與盈利增長。

資料來源:中國汽車工業協會,截至2022年2月。預測及估計用作表示宏觀趨勢,可能或不可能實現。

此外,電動汽車供應鏈及太陽能供應鏈、安裝及儲存等可再生能源行業,也可能會迎來發展機遇。

3. 消費

擴張中的中產階級

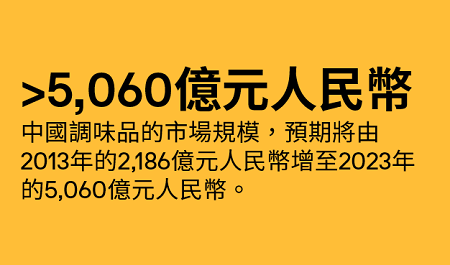

我們認為一些品牌將繼續受益於消費升級的長期趨勢,因為中國持續擴大的中產階級會追求更優質、更健康的產品。在某些領域,行業整合有望支持複合增長。

資源來源:中國調味品協會,Euromonitor,截至2022年1月。預測及估計用作表示宏觀趨勢,可能或不可能實現。

另外,民眾在健康護理的支出與日俱增,我們留意到在醫療設備、受託研究機構 及受託生產機構等領域,也有潛在的投資機會。

總結

整體來說,我們認為中國的政策取向,似乎正從「去風險」轉變成「保增長」。雖然短期波動難免,但是我們會在長遠觀點的基礎上,透過選股作出適當的投資部署。

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何要約、研究或投資建議。估計、預測及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。僅供說明之用,並只用作表示可能發生之情況。由於估計、預測或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。

分散投資並不保證投資回報,且不會消除損失之風險。

1. 僅供說明之用,建基於現時市況,並可不時變動。投資產品並不一定適合所有投資者。投資組合的實際配置視乎個別投資者情況及市場狀況而定。投資組合的風險管理程序包括致力監察及管理風險,但這並不意味低風險。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前及未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。