I governi e i principali attori del settore privato dell’Unione Europea (UE) ritengono che uno dei modi migliori per raggiungere gli obiettivi di sostenibilità consista nell’incoraggiare il flusso di capitali verso attività che promuovono un’economia più sostenibile. Molti investitori sono concordi con questo obiettivo ma spesso non dispongono delle informazioni sufficienti per valutare e confrontare le opzioni di investimento sostenibili per poi valutare se e come sono in linea con gli obiettivi di investimento individuali.

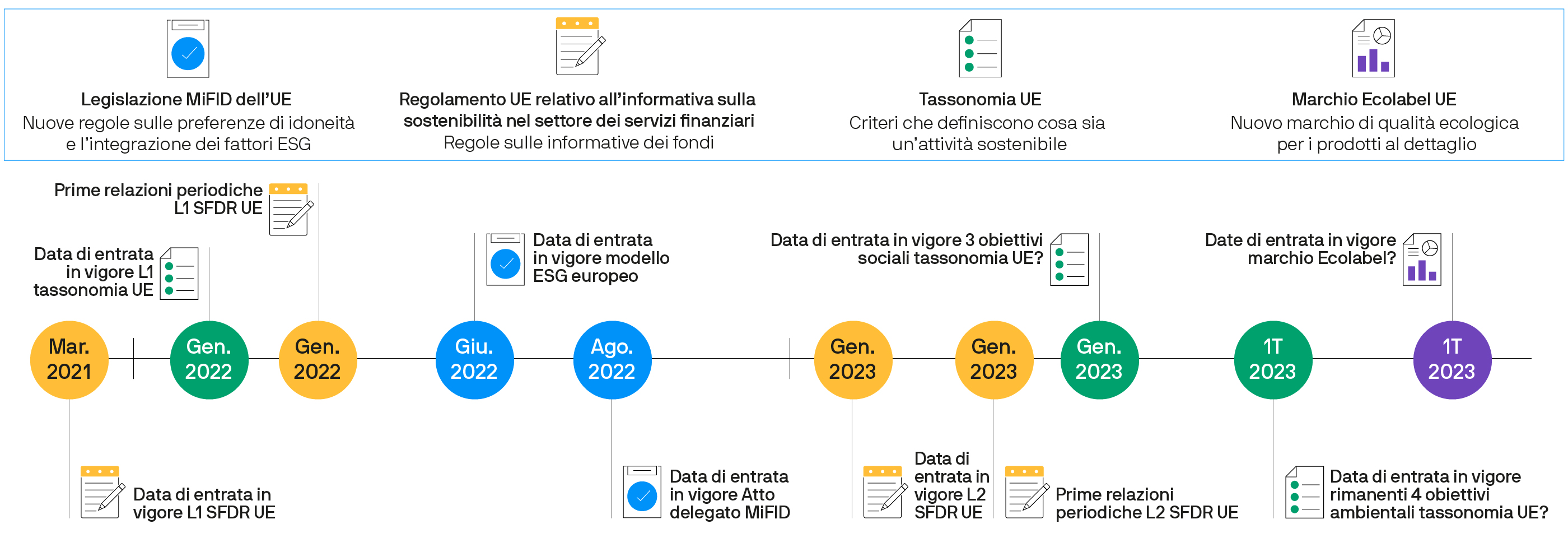

Il piano di azione dell’Unione Europea per la finanza sostenibile, costituito da una serie di regolamenti interconnessi studiati per incoraggiare gli investimenti sostenibili, rappresenta un passo importante per indirizzare i capitali verso una economia sostenibile. Un pilastro fondamentale del piano è il regolamento UE relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (EU SFDR), entrato in vigore il 10 marzo 2021. Sono seguiti altri regolamenti, tra cui il regolamento UE sulla tassonomia1, entrato in vigore a partire da gennaio 2022, che ha stabilito criteri ambientali specifici relativi alle attività economiche ai fini dell’investimento e che farà parte degli obblighi di informativa rafforzati, richiesti dall’SFDR dell’UE2. Ci si aspetta che seguiranno un’estensione della tassonomia ambientale e una tassonomia sociale.

Nelle seguenti domande e risposte esamineremo in particolare il regolamento SFDR dell’UE, cercando di spiegare l’importanza di questa nuova normativa estremamente articolata e illustrare l’impatto che avrà su gestori patrimoniali, consulenti e investitori.

Che cos’è il regolamento SFDR dell’UE?

Con SFDR dell’UE si intende un regolamento studiato per aiutare gli investitori a distinguere e confrontare le numerose strategie di investimento sostenibili ora disponibili nell’Unione Europea. Il regolamento SFDR dell’UE aiuta gli investitori richiedendo maggiore trasparenza nell’indicare quanto i prodotti finanziari tengano conto delle caratteristiche ambientali e/o sociali, costituiscano investimenti sostenibili o si pongano obiettivi sostenibili. Queste informazioni ora vengono presentate in modo più standardizzato.

L’SFDR dell’UE richiede ai gestori patrimoniali e ai consulenti per gli investimenti informative specifiche a livello aziendale sulle modalità adottate per rispondere a due temi chiave: i rischi di sostenibilità e i principali effetti negativi. Per quanto riguarda i gestori patrimoniali, il regolamento SFDR dell’UE impone anche la trasparenza delle politiche di remunerazione in relazione all’integrazione dei rischi di sostenibilità. Inoltre, il regolamento SFDR dell’UE mira ad aiutare gli investitori a scegliere tra i diversi prodotti richiedendo livelli di informativa crescenti nella misura in cui la sostenibilità costituisce un aspetto rilevante.

Il regolamento SFDR dell’UE prevede tre diverse classificazioni dei prodotti:

I prodotti “Articolo 6” integrano le considerazioni di rischi ambientali, sociali e di governance (ESG) nel processo decisionale di investimento, oppure spiegano perché il rischio di sostenibilità non è pertinente, ma non soddisfano i criteri aggiuntivi delle strategie degli Articoli 8 o 9.

I prodotti “Articolo 8” promuovono le caratteristiche sociali e/o ambientali e possono includere investimenti sostenibili, anche se questi non ne costituiscono l’obiettivo principale

I prodotti “Articolo 9” hanno un obiettivo di investimento sostenibile.

Le informative, in vigore dal 10 marzo 2021, si applicano a diversi prodotti finanziari, inclusi UCITS, FIA e mandati separati.

L1 e L2 indicano il “Livello” corrispondente del testo normativo.

Perché il regolamento SFDR dell’UE è importante?

Il regolamento SFDR dell’UE mira a riorientare il capitale verso una crescita sostenibile e ad aiutare i clienti nell’assumere migliori scelte di investimento sostenibili.

Gli obiettivi primari del regolamento sono: fornire una maggiore trasparenza sulle caratteristiche ambientali e sociali e sulla sostenibilità all’interno dei mercati finanziari e creare standard comuni per la comunicazione e la diffusione di informazioni relative a questi aspetti.

L’aumento della trasparenza e l’introduzione di standard supportano altre due considerazioni importanti. In primo luogo, rendono più difficile per i gestori patrimoniali il “greenwashing” dei loro prodotti. In altre parole, impediscono di applicare ad un prodotto un’etichetta ESG o sostenibile se non si agisce con trasparenza nel processo stesso per conseguire questo obiettivo.

In secondo luogo, consentono agli investitori di confrontare molto più facilmente le opzioni di investimento in base al grado di rilevanza dei fattori ESG all’interno del processo decisionale di investimento. Così facendo, aiutano a prendere decisioni informate in linea con gli obiettivi di investimento degli investitori.

A chi si applica il regolamento SFDR dell’UE e quali tipologie di prodotti e servizi sono interessate?

L’ambito di applicazione dell’SFDR dell’UE è relativamente ampio, in quanto si applica a tutti gli operatori dei mercati finanziari e ai consulenti finanziari con sede nell’UE, nonché ai gestori degli investimenti o ai consulenti con sede fuori dell’UE che commercializzano (o intendono commercializzare) i propri prodotti ai clienti dell’UE ai sensi dell’articolo 42 della direttiva sui gestori di fondi di investimento alternativi (AIFMD).

Per quanto riguarda i prodotti, il regime di informativa si applica agli UCITS, ai FIA, ai portafogli a gestione separata e ai mandati di sub-consulenza, nonché alla consulenza finanziaria (fornita all’interno dell’UE o da una società di investimento dell’UE).

Sebbene il Regno Unito non rientri nell’ambito di applicazione del regolamento SFDR dell’UE, nel novembre 2021 la Financial Conduct Authority (FCA) britannica ha pubblicato un documento di discussione sugli obblighi di informativa in materia di sostenibilità e sulle classificazioni degli investimenti (SDR del Regno Unito)3, che in parte ricalca il regolamento SFDR dell’UE. Nel dicembre 2021, l’FCA ha pubblicato una dichiarazione di politica intitolata “Enhancing climate-related disclosures by asset managers, life insurers and FCA-regulated pension providers” (Migliorare le informative sul clima fornite dai gestori patrimoniali, dagli assicuratori vita e dagli enti pensionistici regolamentati dalla FCA)4 . Questa pubblicazione finale è allineata alla Task Force on Climate-Related Financial Disclosures (TCFD) del Financial Stability Board (FSB).

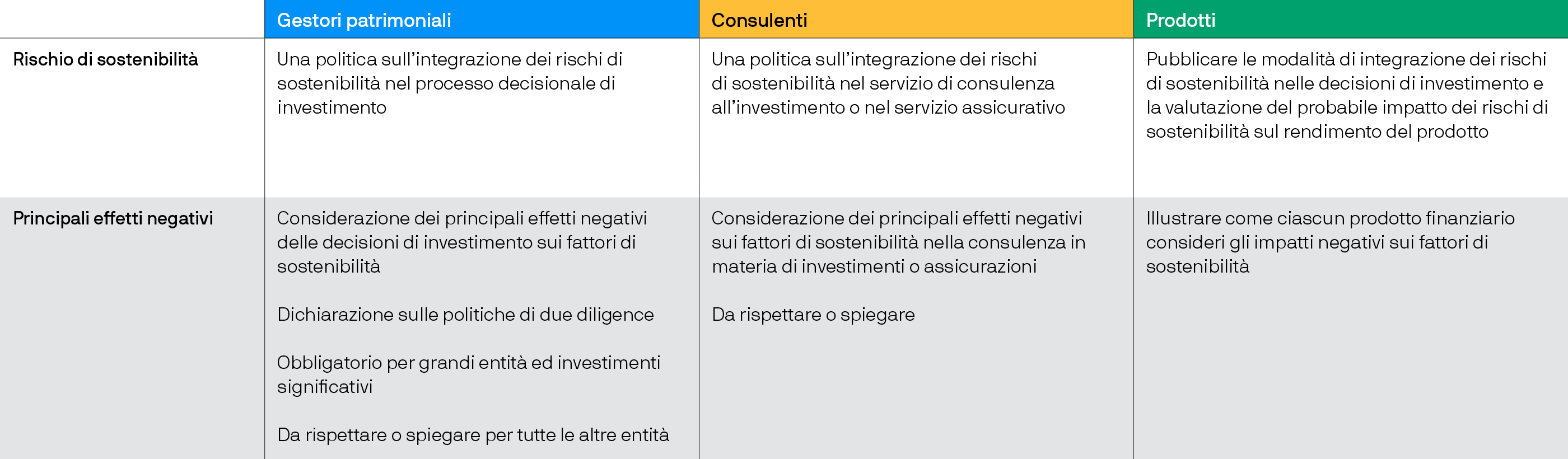

Quali sono i rischi di sostenibilità e i principali effetti negativi e in che modo influiscono su gestori e consulenti patrimoniali?

Per raggiungere l’obiettivo del regolamento SFDR dell’UE di migliorare la finanza sostenibile aumentando la trasparenza e creando degli standard, i gestori patrimoniali e i consulenti dovranno rendere noto come considerano due fattori chiave: i rischi di sostenibilità e i principali effetti negativi. Fatte salve specifiche soglie, i gestori patrimoniali devono rendere note le proprie politiche sia a livello di azienda che di prodotto, mentre i consulenti devono spiegare come considerano i succitati fattori nell’ambito dei servizi di consulenza.

Il regolamento SFDR dell’UE fornisce definizioni specifiche per i rischi di sostenibilità e i principali effetti negativi:

Il termine “rischi di sostenibilità” fa riferimento a eventi o condizioni ambientali, sociali o di governance, come i cambiamenti climatici, che potrebbero produrre un impatto negativo rilevante sul valore di un investimento.

I principali effetti negativi sono tutti gli effetti avversi che le decisioni di investimento o la consulenza potrebbero avere sui fattori di sostenibilità. Ciò potrebbe includere, ad esempio, l’investimento in una società che svolge attività commerciali suscettibili di contribuire in modo significativo alle emissioni di CO2 o che adotta pratiche inadeguate nella gestione delle risorse idriche, dei rifiuti o del territorio.

I gestori patrimoniali e i consulenti devono fornire informazioni specifiche sui rischi per la sostenibilità e sui principali effetti negativi

A partire dal 30 giugno 2021, le aziende di maggiori dimensioni (con più di 500 dipendenti) sono tenute a rendere noto come considerano i principali effetti negativi. Si stima che le informative sui principali effetti negativi inizieranno a essere definite verso la metà del 2023 (e includeranno i dati sui principali effetti negativi per tutto il 2022).

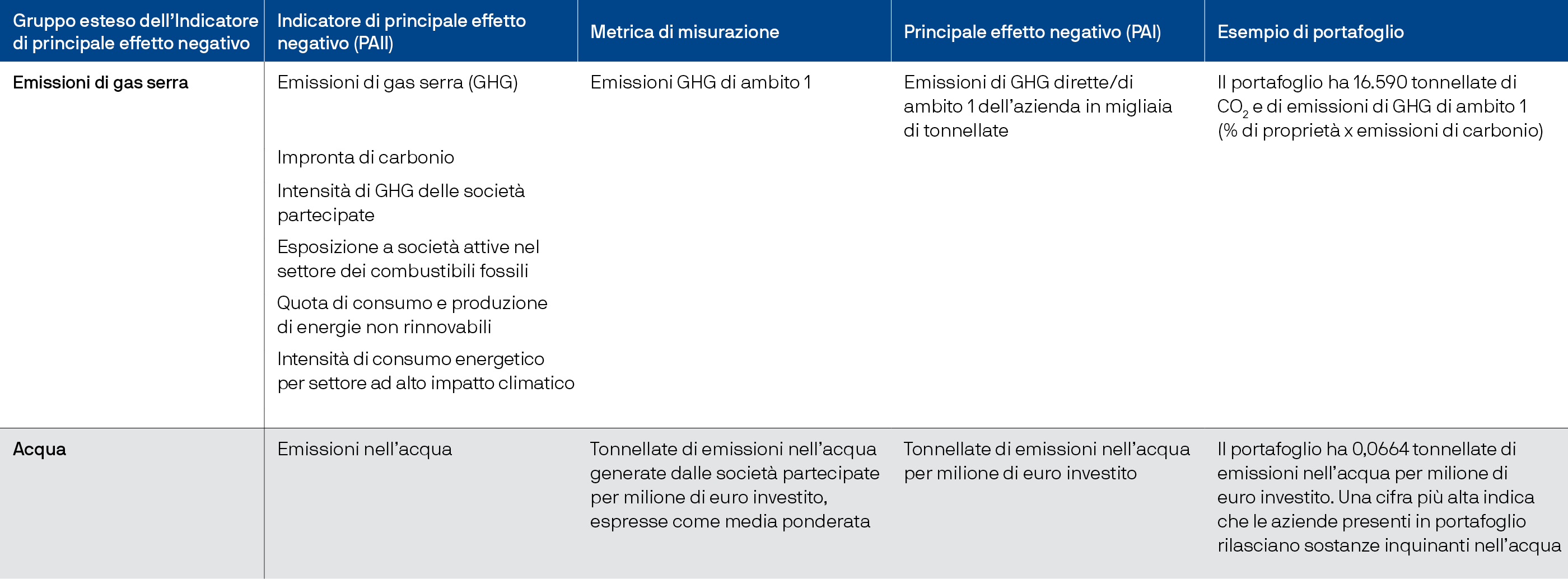

Salvo recepimento nel diritto dell’UE, dal 1° gennaio 2023 i gestori patrimoniali saranno tenuti a spiegare in modo più specifico e quantificabile il modo in cui considerano i principali effetti negativi, facendo riferimento ad indicatori relativi al clima e all’ambiente e ad indicatori relativi ad aspetti sociali e inerenti al lavoro dipendente, al rispetto dei diritti umani e alle questioni anti-corruzione e anti-concussione. Degli attuali 64 indicatori ambientali e sociali, che possono essere raggruppati in categorie più ampie, ad esempio le emissioni di gas serra, la biodiversità o l’acqua, 18 sono fondamentali, mentre per quanto riguarda gli altri 46, i gestori degli investimenti godono di una certa flessibilità nel fornire dettagli sugli impatti.

L’interesse nei confronti dei principali effetti negativi è aumentato in previsione dell’inclusione delle preferenze di sostenibilità dei clienti nell’aggiornamento della direttiva MiFID II, la cui data di entrata in vigore è il 2 agosto 2022. Tra i modi che i clienti possono scegliere per esprimere le loro preferenze in materia di sostenibilità c’è la considerazione dei principali effetti negativi sui fattori di sostenibilità negli investimenti. Di conseguenza, i gestori e i consulenti d’investimento dovranno dimostrare come i principali effetti negativi vengono presi in considerazione in un investimento.

Esempio di come vengono presi in considerazione i principali effetti negativi

PAII è acronimo di Principle Adverse Impact Indicator. PAI è acronimo di Principle Adverse Impact

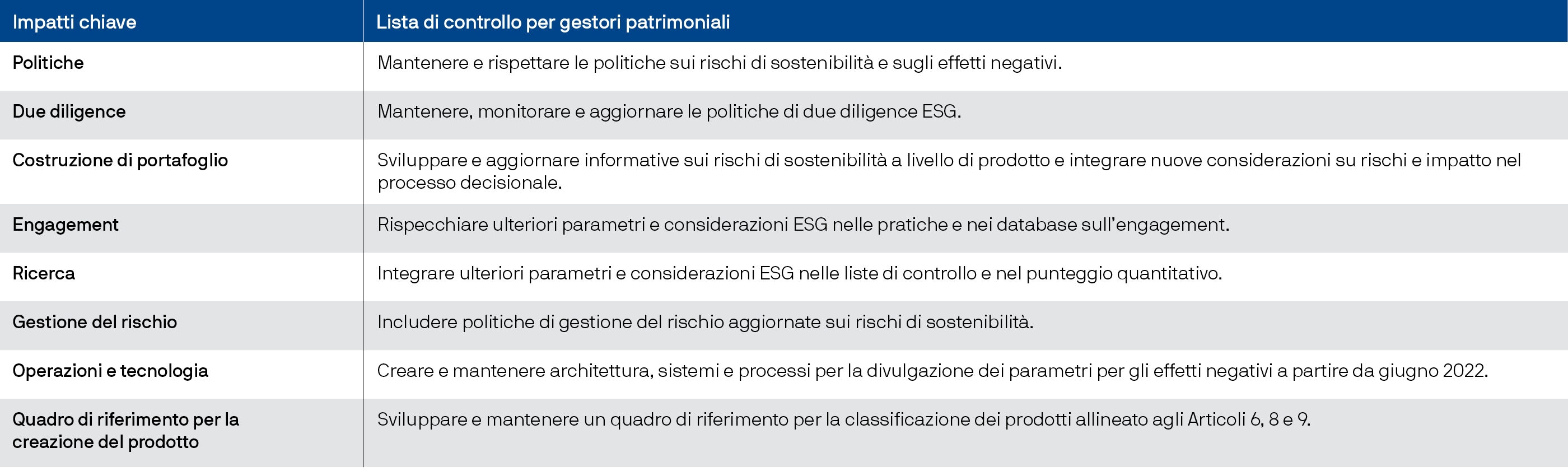

Per i gestori patrimoniali, l’integrazione dei rischi di sostenibilità e dei principali effetti negativi avviene in diversi momenti del processo di investimento.

Lista di controllo per i gestori patrimoniali che integrano i rischi di sostenibilità e i principali effetti negativi nel processo di investimento

È importante sottolineare che le autorità di regolamentazione riesaminano nel continuo i principali effetti negativi e gli obblighi di informativa relativi ai prodotti finanziari previsti dal regolamento delegato SFDR dell’UE. La Commissione Europea ha invitato l’autorità europea di vigilanza a: (1) semplificare e sviluppare ulteriormente il quadro normativo, (2) valutare la possibilità di ampliare gli elenchi di indicatori universali per i principali effetti negativi, nonché altri indicatori, e (3) perfezionare il contenuto di tutti gli indicatori per gli effetti negativi e relative definizioni, metodologie applicabili, parametri e presentazione. 5

Quali sono i diversi livelli di informativa introdotti dal regolamento SFDR dell’UE?

Come definito nella domanda 1, per quanto riguarda gli investimenti sostenibili e i fattori ESG il regolamento SFDR dell’UE attualmente specifica tre livelli di informativa distinti per i prodotti di investimento.

I prodotti finanziari Articolo 6 devono rendere noto in che modo i rischi di sostenibilità sono integrati nelle decisioni di investimento, nonché fornire una valutazione dei probabili impatti dei rischi per la sostenibilità sui rendimenti dei prodotti finanziari.

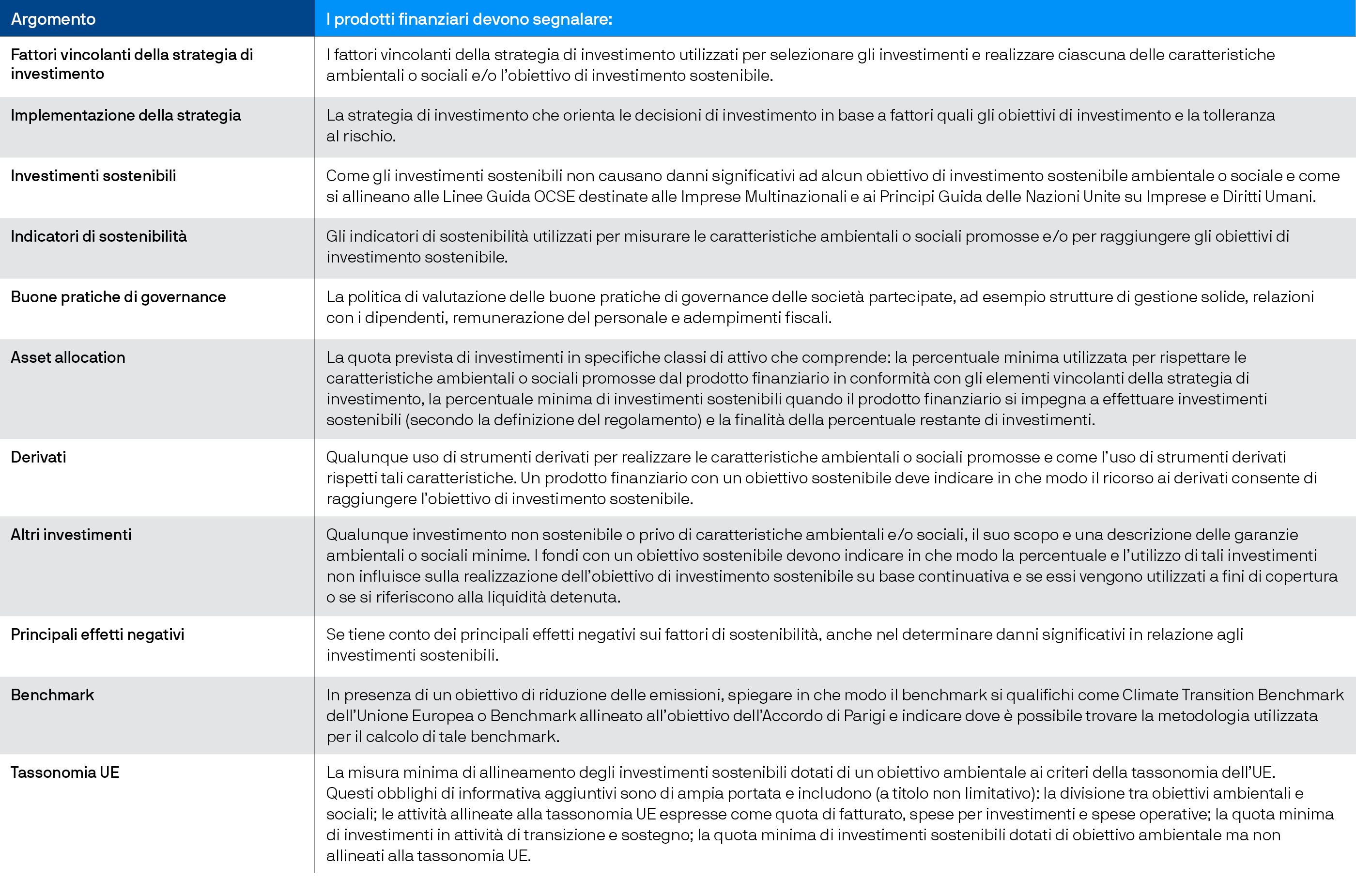

I prodotti finanziari Articolo 8 e Articolo 9 contengono dettagli su diversi temi di sostenibilità ed ESG. La tabella seguente mette in evidenza un esempio dei temi, sebbene non sia un elenco completo.

Esempio di temi presenti nelle informative sia per i prodotti Articolo 8 che Articolo 9

Che cos’è il regolamento sulla tassonomia dell’UE e in che modo influisce sul regolamento SFDR dell’UE?

Informative aggiuntive prossimamente previste dalla tassonomia dell’UE

Il regolamento UE sulla tassonomia (TR dell’UE), che introduce criteri ambientali standard all’interno dell’UE, è entrato in vigore il 1° gennaio 2022. Se la corrispondente norma tecnica di regolamentazione del regolamento SFDR dell’UE sarà recepita nel diritto dell’UE, a partire dal 1° gennaio 2023 alcuni elementi del regolamento TR dell’UE saranno integrati negli obblighi di informativa previsti dal regolamento SFDR dell’UE. Questo sviluppo interesserà i prodotti finanziari che sono classificati come Articolo 8 o Articolo 9. Gli elementi specifici del regolamento TR dell’UE soggetti a obbligo di informativa nell’ambito del regolamento SFDR dell’UE sono delineati di seguito:

I prodotti Articolo 8 dovranno indicare se investono in investimenti sostenibili e, in tal caso, dovranno indicare se tali investimenti riguardano attività in linea al regolamento TR dell’UE.

I prodotti Articolo 9, che per definizione hanno come obiettivo gli investimenti sostenibili, dovranno rendere noto se gli investimenti sostenibili riguardano attività allineate al regolamento TR dell’UE.

Maggiori informazioni sul regolamento TR dell’UE e sulla sua interazione con il regolamento SFDR dell’UE sono disponibili qui.

Quali sono gli sviluppi imminenti di cui gli investitori dovrebbero essere a conoscenza?

Gli investitori dovranno tenere sotto osservazione altri elementi.

Le norme tecniche di regolamentazione (RTS) di “Livello 2”, che integreranno la tassonomia dell’UE con le informazioni Articolo 8 e Articolo 9, sono ancora in sospeso, ma se ne prevede l’approvazione nel medio termine e la loro attuazione è prevista per il 1° gennaio 20236.

Come abbiamo detto in precedenza, nel novembre 2021 la FCA britannica ha pubblicato un documento di discussione sugli obblighi di informativa in materia di sostenibilità e sulle classificazioni degli investimenti (SDR del Regno Unito), creando un quadro di informativa parallelo che si spinge oltre il regolamento SFDR dell’UE.

Sarà necessario esaminare ulteriori sviluppi da parte sia della Piattaforma europea sulla finanza sostenibile (European Platform on Sustainable Finance) che della Commissione Europea, in particolare gli aspetti riguardanti una potenziale tassonomia sociale7 e una tassonomia ambientale estesa8 .

Sarà necessario esaminare gli standard di settore di terze parti relativi ai fattori ESG a mano a mano che verranno aggiornati per allinearsi al regolamento SFDR dell’UE e al regolamento sulla tassonomia dell’UE.

L’integrazione dei temi ESG può avere implicazioni per gli atti delegati (DA) nell’ambito dei programmi UCITS, AIFMD, MiFID II, IDD e Solvency II dell’Unione europea.

La data di entrata in vigore dell’obbligo di preferenza sostenibile del MiFID II dell’UE è il 2 agosto 2022.

Obblighi di classificazione normativi paralleli, come i marchi Ecolabel, e/o i relativi obblighi di informativa normativa da parte delle autorità di regolamentazione di altre regioni, come la Securities and Futures Commission di Hong Kong, possono interagire con il regolamento SFDR dell’UE e produrre un impatto cumulativo su prodotti e informative.

Guardando al futuro

Il regolamento SFDR dell’UE rappresenta un positivo passo in avanti nella crescita e nello sviluppo degli investimenti sostenibili ed ESG all’interno dell’UE. Poiché l’interesse per gli investimenti sostenibili ed ESG continua a crescere, la normativa offre agli investitori chiari elementi di confronto e consigli su questo tipo di investimento, permettendo a gestori patrimoniali e consulenti di agevolare i flussi di capitale verso prodotti che favoriscono un’economia sostenibile.

1 Il regolamento sulla tassonomia è stato pubblicato nella Gazzetta Ufficiale dell’Unione Europea il 22 giugno 2020 ed è entrato in vigore il 12 luglio 2020. Il regolamento stabilisce quattro condizioni generali che un’attività economica deve soddisfare per essere considerata sostenibile sotto il profilo ambientale.

2 Il 25 novembre 2021, la Commissione Europea ha inviato una lettera al Parlamento Europeo e al Consiglio dell’Unione Europea annunciando un rinvio della data di applicazione delle norme tecniche di regolamentazione (RTS) previste dal regolamento SFDR dell’UE. La Commissione ha rinviato al 1° gennaio 2023 l’attuazione degli RTS dell’SFDR. https://www.esma.europa.eu/sites/default/files/library/com_letter_to_ep_and_council_sfdr_rts-j.berrigan.pdf

3 https://www.fca.org.uk/publication/discussion/dp21-4.pdf

4 https://www.fca.org.uk/publication/policy/ps21-24.pdf

5 https://www.esma.europa.eu/document/mandate-esas-pai-product

6 Il 6 aprile 2022 la Commissione Europea ha adottato le norme tecniche di regolamentazione (Regulatory Technical Standards, RTS) nell’ambito del regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR dell’UE). Oltre alle RTS, la Commissione ha pubblicato gli allegati di accompagnamento:

6a Allegato 1, con il modello per la dichiarazione dei principali effetti negativi sulla sostenibilità

6b Allegato 2, con il modello di informativa precontrattuale per i prodotti Articolo 8

6c Allegato 3, con il modello di informativa precontrattuale per i prodotti Articolo 9

6d Allegato 4, con i requisiti di presentazione e contenuto delle relazioni periodiche sui prodotti Articolo 8

6e Allegato 5, con i requisiti di presentazione e contenuto delle relazioni periodiche sui prodotti Articolo 9

7 https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/documents/280222-sustainable-finance-platform-finance-report-social-taxonomy.pdf

8 https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/documents/220329-sustainable-finance-platform-finance-report-environmental-transition-taxonomy_en.pdf

09hp223008122957