Le modifiche alla Direttiva relativa ai mercati degli strumenti finanziari dell’Unione europea II (MiFID II UE) Regolamento delegato hanno integrato le preferenze di sostenibilità nei processi di consulenza e gestione del portafoglio delle società finanziarie per assicurare che le preferenze dei clienti in merito alla sostenibilità siano prese in considerazione.1

A partire dal 2 agosto 2022, le società d’investimento che rientrano nell’ambito della MiFID II UE (quelle che erogano servizi di consulenza in materia di investimenti e/o servizi di gestione del portafoglio) sono tenute a individuare le preferenze di sostenibilità dei clienti oltre alle valutazioni di adeguatezza.

Questa inclusione delle preferenze di sostenibilità si basa su criteri, definizioni, considerazioni e informazioni chiave ambientali, sociali e di governance (ESG) a livello di prodotto introdotti dal Regolamento UE relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR UE) e dal Regolamento dell’UE relativo alla tassonomia (TR UE).

La normativa UE MiFID II Livello 2 è stata aggiornata per integrare le preferenze di sostenibilità nella valutazione di adeguatezza all’interno del processo di consulenza e gestione del portafoglio.

La normativa si applica principalmente agli intermediari, come i consulenti finanziari indipendenti e i gestori patrimoniali che collaborano con i clienti per aiutarli nella scelta degli investimenti. Il regolamento aggiornato richiede alle entità nell’ambito di applicazione di chiedere ai propri clienti di esprimere le loro preferenze di sostenibilità e la misura in cui desiderano che tali preferenze siano integrate nei loro investimenti.

Il regolamento aggiornato spiega come integrare le preferenze di idoneità nel requisito di adeguatezza esistente:

Le informazioni sugli obiettivi di investimento del cliente o di un potenziale cliente devono includere, ove pertinente, informazioni sul periodo di tempo per il quale il questi desidera detenere l’investimento, le sue preferenze in merito all’assunzione di rischio, la sua tolleranza al rischio, lo scopo dell’investimento e, inoltre, le sue preferenze di sostenibilità.

Le preferenze di sostenibilità indicano la possibilità offerta ai clienti o potenziali clienti di scegliere se e/o in quale misura desiderano che le loro prospettive di sostenibilità, delineate nel TR UE e nell’SFDR UE, siano integrate in un prodotto di investimento.

I clienti possono esprimere la loro preferenza di sostenibilità come una o più delle seguenti opzioni:

(a) Quota minima investita in investimenti ecosostenibili secondo quanto definito dal TR UE

(b) Percentuale minima investita in investimenti sostenibili secondo quanto definito dall’SFDR UE

(c) La considerazione dei Principal Adverse Impacts (PAI) sui fattori di sostenibilità, da un punto di vista qualitativo e/o quantitativo

Di seguito descriviamo ciascuna di queste scelte in maggiore dettaglio:

(a) Investimenti ecosostenibili secondo quanto definito dal TR UE

Secondo il TR UE, un investimento sostenibile è un investimento in un’attività economica che si allinea a un numero limitato di obiettivi e attività sostenibili riconosciuti ed è soggetto a criteri di screening tecnico.

Il TR UE specifica sei obiettivi ambientali dell’UE:

1. Attenuazione del cambiamento climatico*

2. Adattamento ai cambiamenti climatici*

3. Uso sostenibile e protezione dell’acqua e delle risorse marine**

4. Transizione verso un’economia circolare**

5. Prevenzione e controllo dell’inquinamento**

6. Tutela e ripristino della biodiversità e degli ecosistemi**

*Standard di livello 2 confermati al 9 dicembre 2021.

**Standard di livello 2 in fase di revisione.2

In generale, un’attività economica può essere considerata “ecosostenibile” ai sensi del TR UE se soddisfa le seguenti condizioni (note come criteri di screening tecnico):

1. contribuisce in modo sostanziale ad almeno uno dei sei obiettivi ambientali dell’UE

2. non provoca danni significativi a nessuno degli altri obiettivi ambientali dell’UE a cui non è allineata

3. soddisfa le tutele ESG minime prescritte

4. soddisfa i “criteri di vaglio tecnico” stabiliti dal TR UE

(b) Investimenti sostenibili definiti dall’SFDR UE

La definizione di investimento sostenibile dell’SFDR UE è più ampia e include gli investimenti esclusi dalla definizione TR UE purché vengano soddisfatte condizioni essenziali. Tra queste ricordiamo:

1. Un contributo misurabile a un obiettivo ambientale e/o sociale

- Da un punto di vista ambientale, ciò potrebbe includere indicatori chiave di efficienza delle risorse sull’uso dell’energia, delle energie rinnovabili, delle materie prime, dell’acqua e del territorio o misurazioni simili della produzione di rifiuti o delle emissioni di gas serra.

- In una prospettiva sociale, ciò potrebbe includere un investimento che contribuisce ad affrontare la disuguaglianza o che promuove la coesione sociale, l’integrazione sociale e le relazioni di lavoro; potrebbe anche comprendere un investimento in capitale umano o in comunità economicamente o socialmente svantaggiate.

2. Nessun danno significativo ad altri obiettivi ambientali e/o sociali

3. Buone prassi di governance nelle società partecipate, con particolare riguardo a solide strutture gestionali, buoni rapporti con i dipendenti, remunerazione del personale adeguata e corretti adempimenti fiscali

È importante sottolineare che la definizione MiFID non riconosce come investimenti sostenibili quegli investimenti che hanno solo caratteristiche ambientali e/o sociali.

(c) Considerazione sui PAI

I PAI esaminano l’effetto sostanziale che gli investimenti possono avere su un’ampia serie di aspetti ambientali e sociali, a prescindere dall’impatto finanziario. Ad esempio, l’investimento in un produttore di materie prime può essere redditizio da un punto di vista puramente finanziario, ma i PAI potrebbero includere un processo di estrazione dannoso per l’ambiente e standard di sicurezza inadeguati, che mettono a rischio i lavoratori.

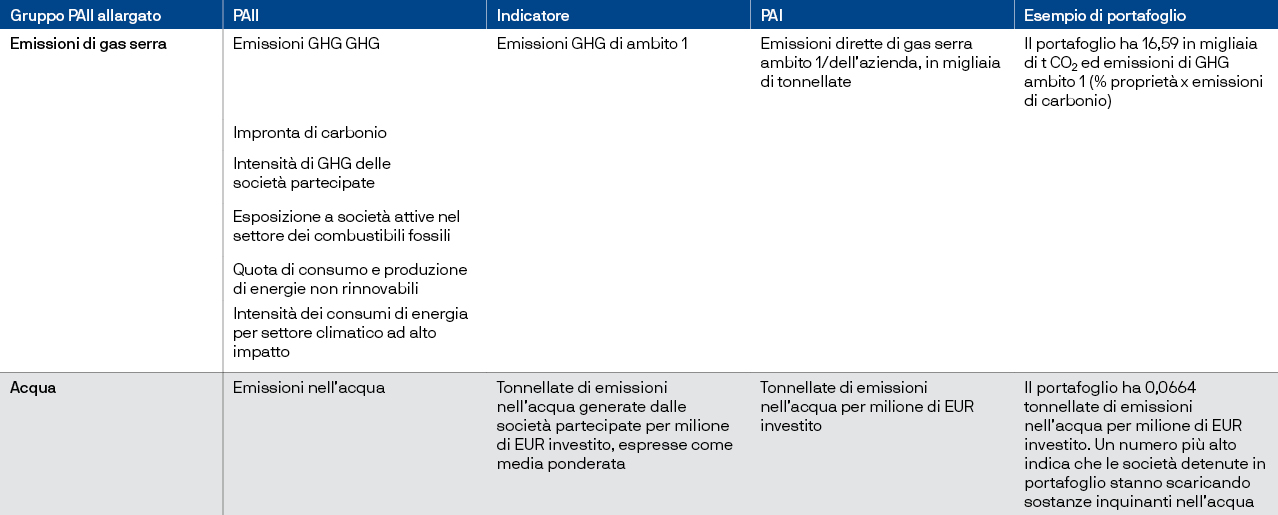

L’SFDR UE non fornisce una definizione completa per i PAI, ma individua invece specifici Principal Adverse Impact Indicators (principali indicatori di impatto avverso, PAII) e i relativi PAI, che si basano su parametri effettivi per la misurazione. Alcuni PAII e PAI sono raggruppati in categorie correlate. Ad esempio, “Emissioni di gas serra” rappresenta un ampio raggruppamento PAII per sei PAII, ciascuno con il proprio PAI corrispondente. Altre categorie, come “Emissioni nell’acqua” non sono ulteriormente suddivise (si veda l’esempio).

Quando si prende in considerazione il potenziale di integrazione PAI con i clienti, le società d’investimento possono discutere l’adozione di un approccio basato su categorie più ampie anziché sui singoli PAII.

Esempio di inclusione del PAI in un investimento

qui un elenco completo dei PAI.

La definizione di preferenze sostenibili nell’ambito MiFID II UE restringe la gamma di possibilità di investimento sostenibili delineate nell’SFDR UE e nel TR UE. In pratica la definizione MiFID si applica solo ai fondi SFDR articolo 8 e articolo 9 e non riconosce investimenti che hanno solo caratteristiche ambientali e/o sociali.

Di conseguenza, l’introduzione delle preferenze sostenibili della MiFID II UE rifocalizza il modo in cui i fondi vengono considerati in un’ottica di sostenibilità. In sostanza, quando i clienti finali esaminano le proprie scelte di investimento dalla prospettiva delle opzioni di preferenza per la sostenibilità della MiFID II UE, l’attenzione sulla collocazione di un prodotto di investimento rispetto agli articoli 6, 8 e 9 dell’SFDR UE diventa un aspetto secondario.

Nel gennaio 2022, l’Autorità europea degli strumenti finanziari e dei mercati (ESMA) ha pubblicato un documento di consultazione delineando linee guida aggiornate su alcuni aspetti dei requisiti di adeguatezza MiFID II, incentrate principalmente sull’effettiva integrazione delle preferenze sostenibili del cliente.3 Le linee guida stabiliscono che, nell’ambito della valutazione di idoneità, le imprese devono aiutare i clienti a comprendere il concetto di preferenze di sostenibilità, le diverse tipologie di prodotti inclusi nella definizione di investimento di sostenibilità e le scelte da compiere in tale contesto.

In pratica, dopo aver determinato l’adeguatezza di un prodotto (tramite criteri quali la conoscenza e l’esperienza del cliente, la sua situazione finanziaria e altri obiettivi di investimento) è necessario valutare le preferenze di sostenibilità del cliente.

Le linee guida affermano che le informazioni relative alle preferenze di sostenibilità del cliente possono essere incluse nell’ambito del successivo aggiornamento regolare delle informazioni del cliente o durante il primo incontro con il cliente successivo alla data di entrata in vigore del 2 agosto 2022.

Esistono diversi temi chiave che toccano le indicazioni sull’acquisizione delle preferenze di sostenibilità. Le informazioni devono essere sufficientemente granulari e ottenute in modo neutrale da personale adeguatamente formato.

L’ESMA sostiene che il livello delle informazioni raccolte dai clienti in merito alle loro preferenze di sostenibilità deve essere sufficientemente dettagliato da consentire a tali preferenze di essere abbinate alle caratteristiche relative alla sostenibilità dei prodotti finanziari.

Durante tutto il processo, le società d’investimento devono adottare un approccio neutrale e imparziale in modo da non influenzare le risposte dei clienti. Ad esempio, nei casi in cui le società d’investimento lavorano con portafogli modello che combinano alcune o tutte le preferenze sostenibili, questi portafogli modello devono consentire una valutazione granulare delle preferenze di un cliente e non devono essere trasformati in un questionario che spinga un cliente verso una determinata combinazione dei criteri che non soddisferebbe le preferenze di sostenibilità del cliente.

Per aiutare i clienti a comprendere il concetto di preferenze di sostenibilità e le scelte da compiere in questo contesto, le società d’investimento sono tenute a spiegare i termini e le distinzioni tra i diversi tipi di preferenze di sostenibilità e anche tra prodotti pertinenti in termini chiari e non tecnici. A tal fine, le società d’investimento devono impartire al proprio personale una formazione adeguata in questo settore, in modo che disponga delle conoscenze e delle competenze necessarie per comunicare le opzioni di preferenza in tema di sostenibilità e la relativa consulenza o le relative informazioni sugli investimenti.

Le società d’investimento devono definire le seguenti preferenze dei clienti:

- Eventuali preferenze di sostenibilità, che possono essere individuate con una domanda chiusa.

- Se le preferenze di sostenibilità sono in linea con la definizione TR UE, SFDR UE e/o PAI di investimento sostenibile.

o Nel caso di una combinazione di una o più di queste tre prospettive, questo può essere valutato e abbinato a livello di portafoglio o a livello di strumento finanziario, a seconda del servizio fornito.

o Le società d’investimento devono anche stabilire se il cliente attribuisce una particolare importanza ai criteri ambientali, sociali o di governance oppure no.

- La quota minima per investire in modo sostenibile (pertinente per le prospettive TR UE e SFDR UE). Se una società d’investimento raccoglie queste informazioni per intervalli o dimensioni, anziché per percentuali, tali intervalli devono essere presentati in modo neutro al cliente e devono essere sufficientemente granulari.

- Quali principali impatti negativi devono essere considerati, inclusi criteri quantitativi e qualitativi che dimostrino tale considerazione, quando un cliente sceglie di utilizzare la prospettiva PAI.

o In particolare, le società d’investimento devono discutere il potenziale di integrazione PAI tramite categorie più ampie, presentate negli standard tecnici di regolamentazione (RTS) SFDR, quali emissioni, rendimento energetico, utilizzo dell’acqua e produzione di rifiuti, anziché tramite un approccio basato sui singoli PAII.

o Le categorie ritenute importanti per il cliente potrebbero quindi essere valutate qualitativamente in base agli approcci utilizzati dai prodotti per considerare la PAI, come le strategie di esclusione, le politiche sulle controversie e le politiche relative a voto e azionariato attivo.

L’ESMA è consapevole del fatto che l’attuale disponibilità di fondi con caratteristiche di sostenibilità in grado di soddisfare le preferenze di sostenibilità dei clienti potrebbe essere limitata e che l’introduzione di questi fondi nell’inventario dei prodotti di una società d’investimento potrebbe essere graduale. Tuttavia, l’ESMA consiglia alle società d’investimento di raccogliere tutte le informazioni relative alle preferenze di sostenibilità dei clienti anche quando nella propria gamma di prodotti non dispongono di fondi in grado soddisfare le preferenze di sostenibilità del cliente al momento della raccolta delle informazioni. In questa situazione, la società d’investimento deve indicare chiaramente che attualmente non sono disponibili prodotti che soddisfino tali preferenze e al cliente dovrebbe essere data la possibilità di adattare le proprie preferenze di sostenibilità.

In sintesi, le società d’investimento possono comunque consigliare prodotti che non soddisfano le preferenze di sostenibilità del cliente, ma solo dopo che il cliente ha adattato le proprie preferenze. La spiegazione della società d’investimento e la decisione del cliente devono essere documentate nel rapporto di adeguatezza.

Nel giugno 2023 l’ESMA ha pubblicato un invito formale a presentare prove sull’integrazione delle preferenze di sostenibilità nella valutazione dell’idoneità e negli accordi di governance dei prodotti.4 Ci si aspetta che tale consultazione possa comportare modifiche alle modalità di applicazione di questo regime, ma non alle preferenze di sostenibilità sottostanti.

Dove si possono trovare ulteriori informazioni sulle normative sugli investimenti sostenibili?

L’aggiornamento delle preferenze in materia di sostenibilità della MiFID II fa parte di una serie più ampia di miglioramenti legati ai temi ESG nei vari quadri normativi dell’UE ed è probabile che sia quello più visibile per i clienti, dato il loro coinvolgimento diretto.

Maggiori informazioni sulle iniziative dell’UE per migliorare la trasparenza e contribuire a guidare il flusso di capitali verso investimenti sostenibili sono contenute nei nostri articoli correlati: Regolamento UE sull’informativa sulla finanza sostenibile (SFDR UE) e Regolamento dell’UE sulla tassonomia (TR UE).

1 “Regolamento delegato (UE) 2021/1253 della Commissione europea del 21 aprile 2021 che modifica il regolamento delegato (UE) 2017/565 per quanto riguarda l’integrazione dei fattori, dei rischi e delle preferenze di sostenibilità in taluni requisiti organizzativi e condizioni di esercizio delle attività delle imprese di investimento”, Gazzetta ufficiale del l’Unione Europea, L 277 pp. 1-5 (2 agosto 2022).

2 Il 28 giugno 2023 la Commissione europea ha adottato ufficialmente gli standard di Livello 2, oltre agli emendamenti agli standard precedenti. Questi saranno ora soggetti a un periodo di verifica di quattro mesi da parte del Consiglio europeo e del Parlamento europeo, prorogabile di altri due mesi. Questi requisiti di Livello 2 saranno applicabili dal 1° gennaio 2024.

3 Autorità europea degli strumenti finanziari e dei mercati, “Consultation on Guidelines on Certain Aspects of the MiFID II Suitability Requirements”, (27 gennaio 2022).

4 Autorità europea degli strumenti finanziari e dei mercati, “Call for Evidence on the Integration of Sustainability Preferences in the Suitability Assessment and Product Governance Arrangements”, ESMA35-43-3599 (16 giugno 2023).

Materiale destinato solamente ai Clienti Professionali. È pertanto vietata la sua diffusione con qualsiasi mezzo presso il pubblico.

J.P. Morgan Asset Management è il nome commerciale della divisione di gestione del risparmio di JPMorgan Chase & Co. e delle sue affiliate nel mondo. Nella misura consentita dalla legge applicabile, le linee telefoniche di J.P. Morgan Asset Management potrebbero essere registrate e le comunicazioni elettroniche monitorate al fine di rispettare obblighi legali e regolamentari nonchè politiche interne. I dati personali sono raccolti, archiviati e processati da J.P. Morgan Asset Management secondo la EMEA Privacy Policy di cui alla pagina web www.jpmorgan.com/emea-privacy-policy.

Il presente materiale è emesso in Italia da JPMorgan Asset Management (Europe) S. à r.l., Via Cordusio 3, 20123 Milano, Italia.