La guerra in Ucraina, la politica zero-Covid cinese e l’inasprimento monetario globale hanno sollevato timori per un prolungato periodo di stagflazione. Questo termine indica un’economia afflitta da crescita bassa o negativa, dall’aumento della disoccupazione e da un’inflazione ostinatamente elevata, una combinazione che non abbiamo più sperimentato dagli anni ‘70.

La stagflazione è lo scenario peggiore per gli investitori, dal momento che le banche centrali devono inasprire la politica monetaria in un quadro di decelerazione della crescita, causando un calo dei prezzi sia delle azioni che delle obbligazioni. A causa dei timori di stagflazione, il tradizionale portafoglio 60:40 è stato negoziato a oltre il 18% in meno da inizio anno, avendo generato in media un rendimento positivo del 7% annuo tra il 2008 e il 2021.

Mentre a un primo sguardo non sembrerebbero esserci luoghi in cui gli investitori possano rifugiarsi in un contesto di stagflazione, l'analisi dell’andamento di mercato negli anni ‘70 (Figura 15) e i tre mercati ribassisti che si sono verificati durante questo periodo ci permettono di formulare alcune osservazioni e quindi di fornire alcune indicazioni su come mantenere la rotta in questo contesto.

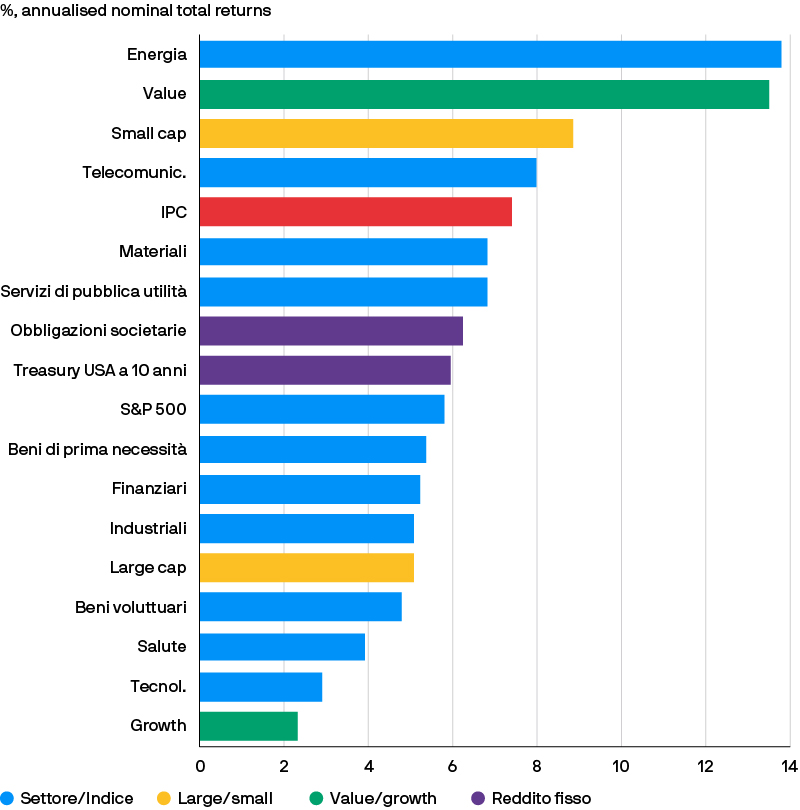

Energia, materiali, telecomunicazioni e servizi di pubblica utilità dovrebbero essere più resilienti. La Figura 15 mostra i rendimenti nominali annualizzati negli anni ‘70. I settori che si sono dimostrati più resilienti sono stati l’energia e i materiali, che hanno beneficiato degli alti prezzi delle materie prime, ma anche i settori difensivi come le telecomunicazioni e i servizi di pubblica utilità sono stati ben supportati. Anche le azioni value e i titoli small cap hanno costantemente superato le loro controparti growth e large cap, anche se i titoli small cap hanno sofferto relativamente di più durante i mercati orso.

Figura 15: I settori energia, materiali, telecomunicazioni e servizi di pubblica utilità potrebbero essere più resilienti in un contesto di stagflazione

Rendimenti degli attivi negli anni ‘70

Fonte: BLS, French, Haver Analytics, Refinitiv Datastream, Shiller, Standard & Poor's, Ibbotson, J.P. Morgan Asset Management. I rendimenti indicati si riferiscono agli anni dall’inizio del 1970 alla fine del 1979. Dati al 31 maggio 2022.

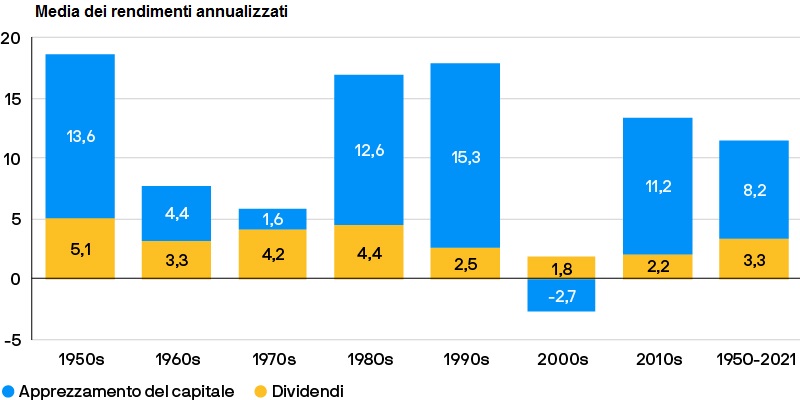

Anche i beni che forniscono reddito sostenibile nel tempo sono attraenti in un contesto di stagflazione. Quando il beta dei mercati è meno favorevole e non si può fare affidamento sulle plusvalenze, dividendi e cedole diventano più importanti. Ad esempio, negli anni ‘70 i dividendi rappresentavano due terzi del rendimento totale dell’indice S&P 500, mentre storicamente hanno rappresentato in media solo un terzo del suo rendimento totale (Figura 16). Gli alti livelli delle cedole sono stati un importante propulsore della performance sia del segmento societario che di quello governativo del reddito fisso, favorendo i rendimenti nominali di quest’area negli anni ‘70.

Figura 16: Negli anni ‘70 i dividendi hanno rappresentato un’ampia porzione del rendimento dell’indice S&P 500

S&P 500 total return: dividendi vs. apprezzamento del capitale

Fonte: FactSet, Ibbotson, Standard & Poor's, J.P. Morgan Asset Management. Dati al 31 maggio 2022.

Gli attivi alternativi, per coloro che possono accedervi, offrono alcune delle soluzioni più attraenti. Il settore immobiliare e quello delle infrastrutture hanno basse correlazioni con le azioni e le obbligazioni e generano flussi di reddito che tendono a crescere con l’inflazione.

Va inoltre rilevato che anche se gli anni ‘70 sono stati sicuramente un periodo difficile per gli investitori, non si è trattato di un decennio perso per i mercati finanziari e in linea generale ha premiato rimanere investiti. In effetti, nonostante l’S&P 500 abbia registrato cali di valore fino al 46%, ha comunque generato complessivamente un rendimento totale annuo del 5,8% nel periodo.

Gli investitori dovrebbero anche essere consapevoli del fatto che le sfide a breve termine spesso tendono a generare opportunità a lungo termine. Gli shock petroliferi degli anni ‘70 hanno costretto molti Paesi a ridurre in misura sostanziale la propria intensità petrolifera non solo tagliando il consumo di petrolio, ma anche investendo in nuove fonti di energia, come le energie rinnovabili o il nucleare. Le industrie come quella automobilistica sono cambiate radicalmente durante questo periodo, con i produttori di automobili giapponesi che hanno acquisito una ragguardevole quota di mercato grazie a modelli più efficienti in termini di consumo di carburante. Come negli anni ‘70, la crisi energetica attuale agirà da motore della transizione energetica, una tendenza di cui gli investitori dovranno identificare i relativi vincitori. Le valutazioni delle società di tecnologia climatica sono nettamente diminuite durante l’ultima correzione della crescita, ma se gli utili si rivelassero resilienti con l’accelerazione della transizione, queste aziende potrebbero costituire una convincente opportunità a medio termine.

Temi chiave

Fonte immagine: Getty Images