I rendimenti dei titoli di Stato si sono mossi notevolmente verso l’alto negli ultimi due anni. È dunque giunto il momento di considerare la possibilità di avvicinarsi alla neutralità in termini di duration? Crediamo che sia probabilmente così.

Il mercato obbligazionario sta già scontando un ulteriore e significativo inasprimento della politica monetaria da parte delle principali banche centrali. Si prevede che la Fed e la BoE innalzeranno i tassi portandoli rispettivamente a circa il 3,5% e al 3% entro la fine dell'anno, mentre i mercati stanno scontando l'avvicinamento del tasso di riferimento della Banca Centrale Europea al 2,5% entro la fine del prossimo anno.

La possibilità per i tassi d’interesse di salire oltre questi livelli dipende in gran parte dalla capacità delle famiglie di resistere a tassi ipotecari più alti. Negli Stati Uniti, il 95% dei mutui è ora a tasso fisso, di cui circa l’80% è trentennale, mentre il restante 15% per almeno 15 anni. Pertanto la stragrande maggioranza dei proprietari di case in America non si accorgerà nemmeno dei rialzi dei tassi d’interesse. Questa tendenza è in contrasto con il 2007, quando circa il 20% dei mutui statunitensi era a tasso variabile.

Anche nel Regno Unito si è verificato uno spostamento verso i mutui a tasso fisso (Figura 9). Nel 2007 il 50% dei mutui britannici era indicizzato, mentre oggi quella percentuale è scesa al 20% circa. Tuttavia, il periodo per il quale le famiglie britanniche pagano il tasso fisso è molto più breve che negli Stati Uniti. Circa la metà di tutti i mutui del Regno Unito sono indicizzati o a tasso fisso a 2 anni. Entro un paio di anni qualsiasi aumento dei tassi d’interesse da parte della BoE passerà quindi attraverso circa la metà di tutti i titolari di mutui ipotecari nel Regno Unito. Pertanto, per coloro che non prevedono di cambiare casa, le famiglie britanniche sono più esposte al rialzo dei tassi rispetto a quelle statunitensi.

Figura 9: Nel Regno Unito i mutui stanno passando dal tasso variabile al tasso fisso

Mutui nel Regno Unito

Fonte: Bank of England, J.P. Morgan Asset Management. Dati al 31 marzo 2022.

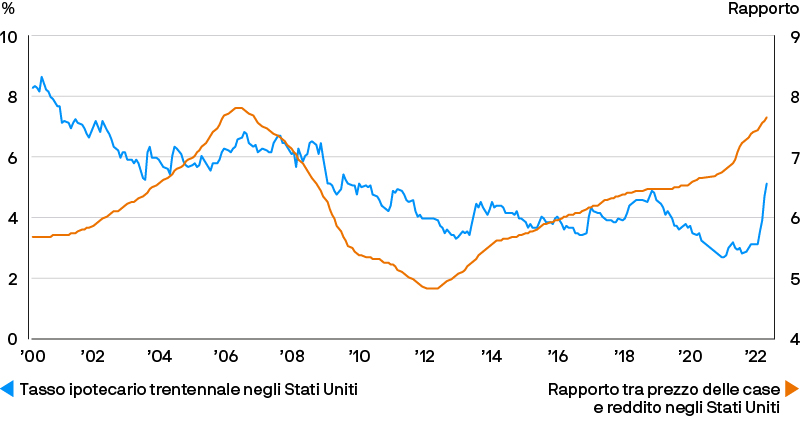

L'altro fattore da considerare è tuttavia l’accessibilità degli alloggi per le persone che vogliono cambiare casa o comprare la loro prima casa. Dall’inizio della pandemia i prezzi delle case sono aumentati in misura significativa, di circa il 40% negli Stati Uniti e del 25% nel Regno Unito. Questa tendenza è stata alimentata dalla domanda di maggiore spazio a causa del passaggio al lavoro ibrido/a distanza, della mancanza di disponibilità di alloggi e dei tassi d’interesse più bassi durante la pandemia. Ora che i tassi di interesse sono di nuovo in salita, gli alloggi stanno diventando meno accessibili (Figura 10).

Il tasso ipotecario a 30 anni negli Stati Uniti è salito da sotto il 3% a quasi il 6% negli ultimi due anni. Unitamente al forte incremento dei prezzi delle case, ciò significa che la quota di reddito medio necessaria per acquistare oggi un’abitazione media è già considerevolmente aumentata. Nel Regno Unito il costo di un mutuo a tasso fisso a 2 anni è salito dall’1,2% di settembre a oltre il 2,5% per un acquirente con un rapporto loan-to-value (LTV) del 75%.

È quindi ragionevole ritenere che i tassi d’interesse potrebbero non aumentare molto di più di quanto sia già scontato nei titoli di Stato statunitensi e del Regno Unito prima che il mercato degli alloggi finisca sotto pressione.

Figura 10: Gli alloggi stanno diventando meno accessibili

Tassi ipotecari e prezzi delle case negli Stati Uniti

Fonte: BLS, Federal Reserve, National Association of Realtors, Refinitiv Datastream, J.P. Morgan Asset Management. Il rapporto tra prezzo della casa e reddito è calcolato utilizzando i prezzi annuali medi delle case e la media annualizzata dei salari settimanali. Dati al 31 maggio 2022.

Tuttavia vi sono alcune argomentazioni contrarie all’idea che i rendimenti dei titoli di Stato non aumenteranno molto di più a partire da adesso. La prima è che siamo entrati in un periodo economico molto più incerto, in cui la gamma di potenziali esiti realistici sia in termini di crescita che di inflazione è più ampia rispetto quasi tutto l’ultimo decennio. Ad esempio, se la crescita salariale rimane solida, le famiglie potrebbero permettersi costi ipotecari più elevati. Gli investitori obbligazionari potrebbero richiedere un rendimento più alto per compensare il possibile passaggio a un nuovo regime inflazionistico, in cui inflazione e tassi d’interesse potrebbero potenzialmente registrare livelli più alti rispetto all’ultimo decennio.

In secondo luogo, in mancanza di allentamento quantitativo e con l’inizio della sua graduale inversione, la domanda di titoli di Stato potrebbe essere sostanzialmente più bassa, esercitando un’ulteriore pressione al rialzo sui rendimenti.

In terzo luogo, anche se si pensa che i rendimenti obbligazionari non aumenteranno ancora molto, in assenza di una recessione, il ritorno reale sulle obbligazioni potrebbe essere ancora negativo, a meno che l’inflazione non scenda rapidamente fino all’obiettivo.

Mettendo a confronto queste argomentazioni, riteniamo che i titoli di Stato siano meno allettanti di quanto non fossero quando i rendimenti erano molto più bassi. Sebbene gli investitori possano ancora perdere denaro nei titoli di Stato, in particolare in termini reali, è probabile che il potenziale rialzo sia ora più equamente bilanciato da un possibile ulteriore calo. Offrono inoltre una certa diversificazione del portafoglio negli scenari negativi più estremi, purché l’indebolimento dell’attività coincida con la diminuzione della pressione inflazionistica. Ciò premesso, pur astenendoci dal raccomandare una posizione sovrappesata sui titoli di Stato e sulla duration, riteniamo che ora abbia senso per gli investitori considerare la possibilità di spostare la loro esposizione ai titoli di Stato e alla duration avvicinandola al loro benchmark.

Fonte immagine: Getty Images