每週聚焦

Q:美國股市表現回暖,投資人在最新財報季應留意哪些產業趨勢?

美國股市基本面改善,各產業獲利表現分歧,精選個股成投資重點:

- 美股近期表現轉強,月初以來(截至2026.4.23)那斯達克綜合指數上漲逾13%,市場焦點重新回歸穩健的基本面與盈餘表現。隨著第一季財報季即將展開,市場預期S&P500企業獲利成長達12.6%,連續六個季度實現雙位數盈餘增長。

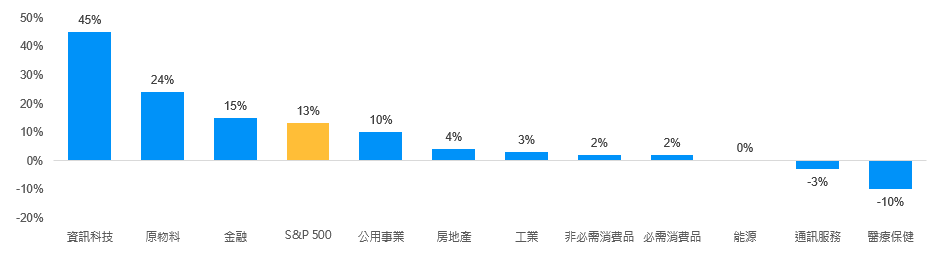

- 企業發布正面營收指引的家數依照市場預期亦有機會高於過去五年及十年平均。資訊科技、原物料及金融產業預計將領先實現雙位數獲利增長,其餘產業成長相對溫和,能源、通訊服務及醫療保健的獲利可能放緩。

- 最受關注的資訊科技產業盈餘市場預計年增45%,較季初預期高出逾10%。其中半導體表現最為突出,年增率有望達95%,占產業總盈餘增長的55%。硬體及零組件產業亦展現亮眼成長,軟體及服務雖維持正成長,但增速相對溫和。在企業規模方面,各市值企業均有表現,小型及中型公司預計年增率分別達17.3%及16.7%。

2026年第一季各產業每股盈餘(EPS)增長率預估

年增率(%)

資料來源:Factset, John Butters, Earnings Insight及摩根資產管理。資料日期:2026.4.10。過去表現並非未來表現的指標。上述個股僅為舉例,並無推薦之意。

【焦點】台股

外銷動能創高,AI需求推升台股:

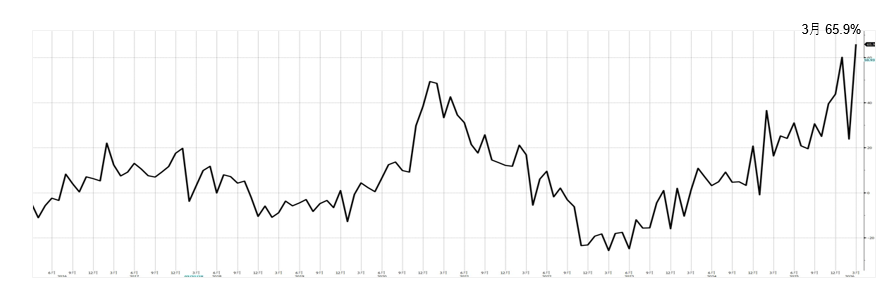

- 台灣3月外銷訂單金額達911.2億美元,創歷史新高,年增65.9%,顯示在AI與高效能運算需求帶動下,外需動能明顯轉強。隨企業加速投入雲端與先進運算,相關供應鏈接單持續升溫,帶動整體出口表現維持強勁成長。

- 隨Google新一代TPU升級推進,AI基礎設施需求進一步擴大,帶動先進製程、ASIC設計、資料中心建置與電力解決方案等相關產業同步受惠。整體來看,AI投資持續深化,台灣供應鏈在全球AI發展中的關鍵地位更加穩固。

- 在外銷訂單創高與AI需求延續帶動下,台股基本面支撐轉強,後續景氣與市場動能仍具延續空間。

台灣外銷訂單年增率走勢圖 (單位: %)

資料來源: 彭博社,摩根資產管理整理,2026.4.23。個股僅為舉例,絕無推薦之意。

資金流向

台灣連續第三週獲外資買超,資金連四週淨流入美國與國際股票型基金

上週亞洲主要股市外資多呈淨流出,惟台灣連續第三週獲外資買超

外資對亞洲主要股市買賣超金額 (單位:百萬美元)

資料來源:Bloomberg, 當地證交所,印度及馬來西亞截至2026/4/23,日本截至2026/4/17,其餘市場資料截至2026/4/24。

資金連四週淨流入美國與國際型股票基金,而新興亞洲、亞太與歐洲股票型基金均持續淨流出。

資金流向(一) 股票型基金 (單位:百萬美元)

資料來源:EPFR Global, 2026/4/22。1新興市場合計為全球型新興市場、新興亞洲、拉丁美洲、新興歐非中東股票型基金加總。備註: 資料包含ETF與共同基金。 *2026年以來數據由2026/1/1起算。

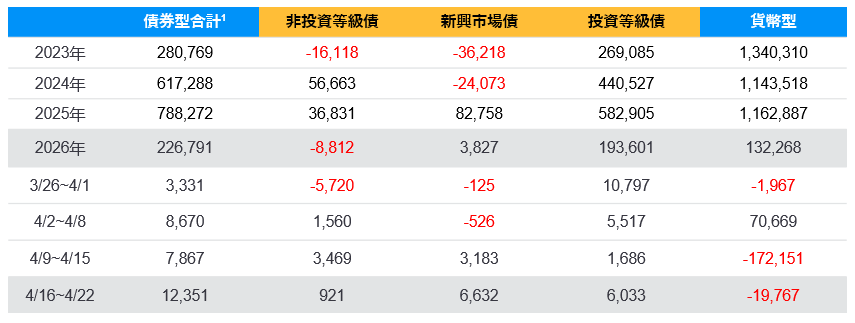

貨幣型基金連續兩週資金淨流出,非投資等級債、新興市場債與投資等級債基金皆持續淨流入。

資金流向(二) 債券型及貨幣型基金 (單位:百萬美元)

資料來源:EPFR Global, 2026/4/22。 1債券型合計為非投資等級債、新興市場債、投資等級債、市政債、MBS、政府債等各類債券型基金加總。備註: 資料包含ETF與共同基金。 *2026年以來數據由2026/1/1起算。

信用市場

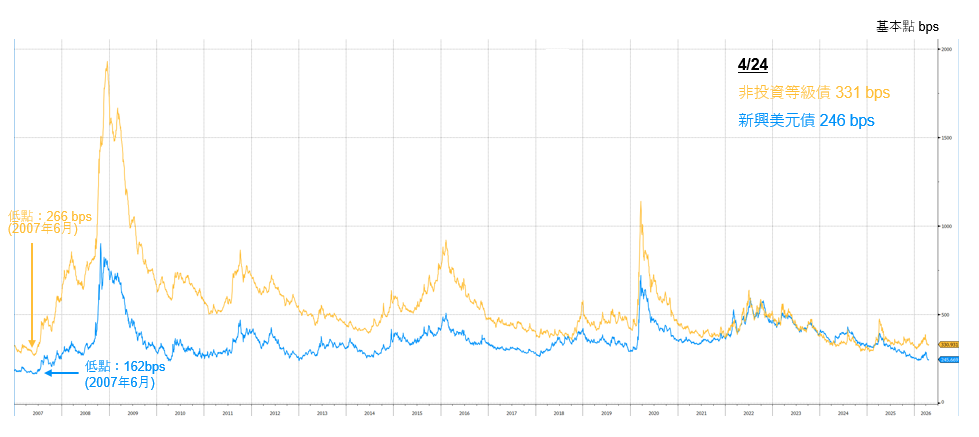

非投資等級債與新興市場債利差皆擴張

截至4/24,非投資等級債相對美國國庫券之利差較上週擴張4個基點,新興市場美元債利差擴張3個基點。就中期角度,非投資等級債考量a.整體基本面仍健康,未來2年到期債務規模占比低【截至2026年3月底,過去12個月違約率為1.19%,預期2026年違約率1.75% *資料來源:J.P.Morgan。資料日期:2026.3.31.】,b.對美債利率敏感度相對低、c.收益較高之下,建議投資人仍可適度參與非投資等級債市機會。

資料來源:J.P. Morgan, 資料日期:2026.4.24.。摩根非投資等級債指數及摩根新興市場債券指數分別採J.P. Morgan Domestic High Yield Index及J.P. Morgan EMBI Global Diversified Index,利差使用Spread to Worst / 指數舉例為投資參考,惟投資人無法直接投資該指數

摩根台股 強勢出擊

全系列台股基金