每週聚焦

Q:亞太科技股前景改變了嗎?

- 近期市場震盪較多反映籌碼與槓桿調整,並未改變亞太科技長期成長趨勢。AI投資持續推動亞洲科技企業獲利成長,龍頭企業亦累積充裕現金、財務實力強健。以三星電子與SK海力士為例,今年底合計淨現金預估達2,630億美元(資料來源:彭博社,2026.8.5) ,不僅為NVIDIA逾兩倍,也高於美國科技七巨頭其餘六家公司現金總和。

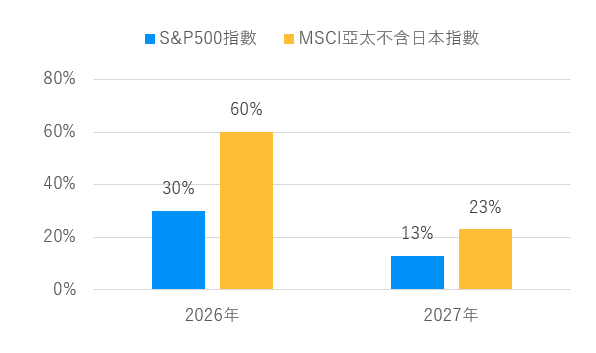

- 亞太不含日本企業今、明兩年獲利成長預估均高於S&P 500,日本、中國、台灣及南韓等主要市場的企業獲利預估亦持續上修。評價面則仍具優勢,目前S&P 500本益比約20.2倍,亞太不含日本僅約11.2倍(資料來源:摩根資產管理,2026.8.5),在獲利持續成長下,亞洲股市評價仍相對具吸引力。

- 7月港股在全球科技股震盪期間逆勢走強,主要受惠低估值吸引資金回流,加上阿里巴巴Qwen、月之暗面Kimi K3等中國AI模型與應用進展持續落地,帶動市場重新評價中國科技股。整體而言,短期波動未改變亞太科技基本面,獲利成長、相對低估值與企業財務實力仍提供中長期支撐。(以上個股僅為舉例說明,並無推薦之意)

預估亞太(不含日本)今明兩年的企業獲利高於美股

資料來源:FactSet,MSCI,標準普爾,摩根資產管理,摩根資產管理整理,2026.8.5。過去的表現並非目前及未來績效的可靠指標。

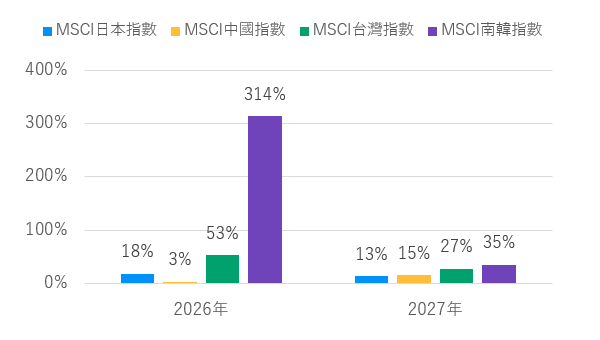

預估亞洲主要科技產出國的企業獲利將持續成長

資料來源:FactSet,MSCI,標準普爾,摩根資產管理,摩根資產管理整理,2026.8.5。過去的表現並非目前及未來績效的可靠指標。

【投資聚焦】 環球股票投資展望:企業獲利基本面仍強勁,多元佈局駕馭市場波動

- 截至7月底(2026.7.31),約六成標普500企業公布2026年第2季財報,整體獲利年增約47.7%、營收成長約14%,其中85%的企業獲利優於市場預期,實際獲利平均較原先市場預估高出近7%,顯示企業基本面仍具韌性。

- 若觀察至產業細項,科技業獲利與營收分別成長 70.5% 與 35.2%,實際獲利較市場預期高出逾 10%。這顯示在 AI 相關資本支出持續攀升的同時,相關業務已逐步轉化為營收貢獻,企業對 AI 的投入開始反映在實際營運成果上。

- 其他產業部分,金融、工業、原物料與非必需消費等類股同樣維持正成長。隨著市場動能逐漸擴散,預期未來美股表現將更聚焦企業獲利動能能否延續,以及各產業基本面是否可同步改善。

大師會客室

Paul Quinsee

董事總經理

摩根股票團隊全球主管

(Global Head of Equities)

AI投資推動全球企業獲利成長:全球AI投資持續上修,預估2026年全球資料中心資本支出將達1.6兆美元,AI投資延續,不僅推升科技公司獲利上修,工業股亦受惠。其中,2026年美國企業獲利年增預估27%,全球新興市場企業獲利年增預估65%。相較地緣政治與央行政策,AI投資成為推動全球股市更重要的因素之一。

透過區域多元配置,平衡股市波動風險:從區域角度來看,AI幾乎是各市場關注的焦點。預期美國企業獲利將可支撐美股維持較高的評價水準,新興市場同樣具有多元的成長機會,但估值優勢已不如2025年初,相較之下,歐洲企業提供合理的估值、更高的股息收益率,相對於AI主題高度集中的市場而言,可視為分散風險的投資選擇。

藉由不同投資風格股票配置,增加投資組合韌性:隨著投資人湧入AI贏家,市場集中少數幾間公司主導,從因子投資角度來看,動能因子與其他因子(例如企業評價與品質)的相關性正在下降,顯示當前市場傾向追逐股價動能,因而也推升近期市場波動。現階段投資人可透過不同投資風格(例如價值型股票)分散配置,降低股價動能趨緩後可能的回檔風險。

基本面驅動市場行情,精選AI長線贏家:這波市場行情主要是由企業獲利成長驅動,而非估值快速膨脹,許多企業的估值依然處於合理區間,然而,也需關注潛在風險。從投資方向來看,目前偏好工業股、高品質企業及部分評價被低估但基本面仍佳的公司,當前環境下,辨識真正具備長期競爭優勢的投資並避免過度集中單一主題或產業至關重要。

資料來源:摩根資產管理,資料日期 2026.8.

資金流向

投資氛圍改善,資金淨流入全球主要股票型與債券型基金

上週外資重新買超台股和越南,並持續淨流入印度與印尼股市,但對南韓、泰國、馬來西亞與菲律賓股市轉為賣超。

外資對亞洲主要股市買賣超金額 (單位:百萬美元)

資料來源:Bloomberg, 當地證交所,印度和馬來西亞截至2026/8/6,日本截至2026/7/31,其餘市場資料截至2026/8/7。

資金回流國際、美國、歐洲、亞太與新興市場等股票型基金,其中美國股票型基金連2週獲資金淨流入。

資金流向(一) 股票型基金 (單位:百萬美元)

資料來源:EPFR Global, 2026/8/5。1新興市場合計為全球型新興市場、新興亞洲、拉丁美洲、新興歐非中東股票型基金加總。備註: 資料包含ETF與共同基金。 *2026年以來數據由2026/1/1起算。

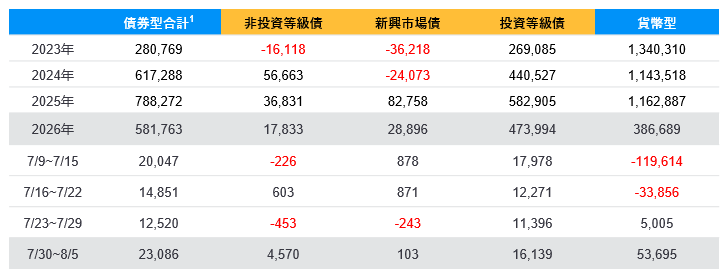

資金重回非投資等級債與新興市場債券型基金,同時資金持續淨流入投資等級債與貨幣型基金。

資金流向(二) 債券型及貨幣型基金 (單位:百萬美元)

資料來源:EPFR Global, 2026/8/5。 1債券型合計為非投資等級債、新興市場債、投資等級債、市政債、MBS、政府債等各類債券型基金加總。備註: 資料包含ETF與共同基金。 *2026年以來數據由2026/1/1起算。

信用市場

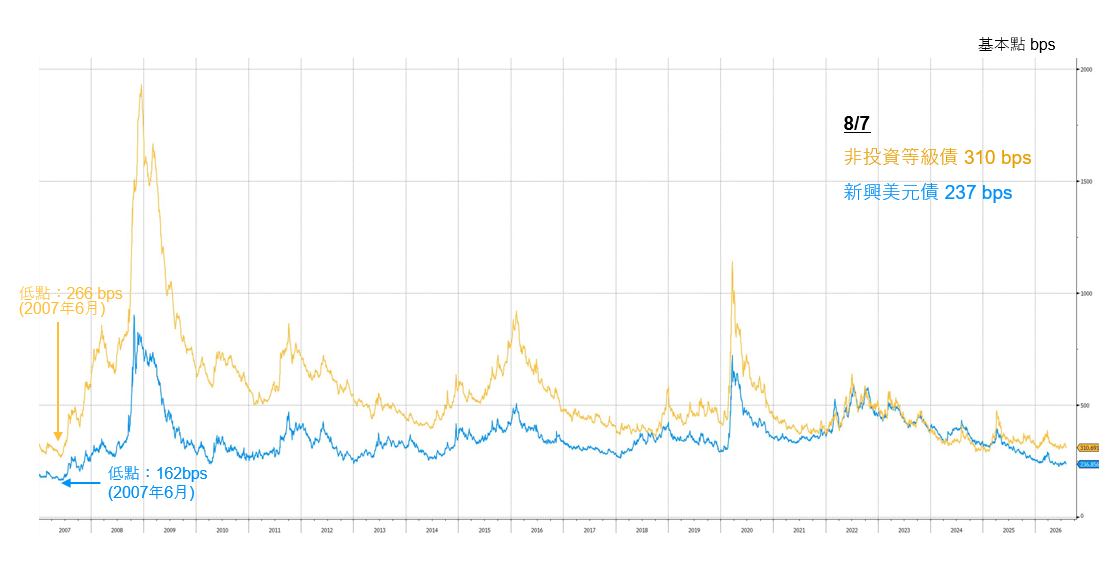

非投資等級債與新興市場債利差皆收斂

截至8/7,非投資等級債相對美國國庫券之利差收斂13個基點,新興市場美元債利差收斂7個基點。就中期角度,非投資等級債考量a.整體基本面仍健康,未來2年到期債務規模占比低【截至2026年7月底,過去12個月違約率為1.97%,預期2026年違約率2.25%*資料來源:J.P.Morgan。資料日期:2026.7.31.】,b.對美債利率敏感度相對低、c.收益較高之下,建議投資人仍可適度參與非投資等級債市機會。

資料來源:J.P. Morgan, 資料日期:2026.8.7.。摩根非投資等級債指數及摩根新興市場債券指數分別採J.P. Morgan Domestic High Yield Index及J.P. Morgan EMBI Global Diversified Index,利差使用Spread to Worst / 指數舉例為投資參考,惟投資人無法直接投資該指數

摩根台股 強勢出擊

全系列台股基金