442關鍵配置指數陪投資人走過多空循環

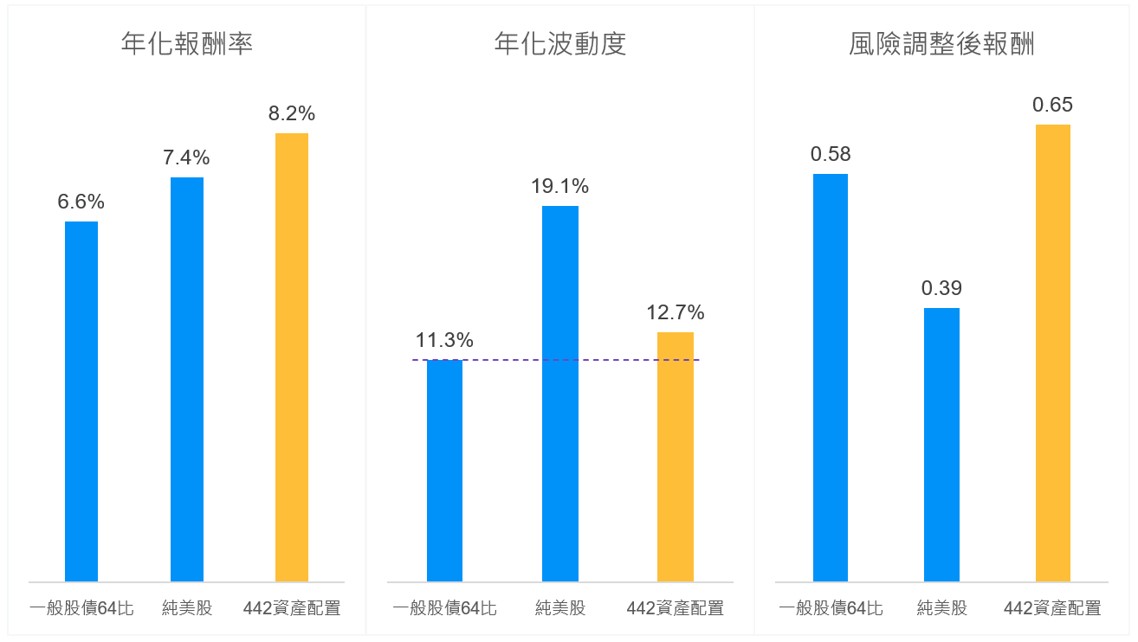

首先,這檔基金專門布局美國資產,且在資產配置上採用「4:4:2配置」,在資產配置中有大約40%的部位會配置美股,並且搭配掩護性買權的操作以追求更好收益; 40%的部位則是配置於包括投資等級與非投資等級債在內的美債資產,最後約20%則是配置在包括REITs與基礎建設股票在內的實質資產股票。自2000年以來,以相關資產的指數進行442的配置試算,其總報酬表現不但跑贏美股大盤,在風險調整後的報酬率上也領先傳統的股6債4的配置(見圖一)。442配置更有助於投資人打造全天候的收益策略。景氣升溫時,有美股、非投等債及REITs可以跟漲景氣;在景氣降溫時,也有透過美股的掩護性買權、投資等級債及基礎建設股票的加持,降低市場波動給投資人帶來的損害。投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險(詳見公開說明書或投資人須知)

圖一: 不同股債配置的長期投資效果比較 (以指數為例,統計2000年以來)

資料來源:僅供投資舉例參考,未來實際操作仍將依投資團隊決策而定。資料來源:Bloomberg, 資料日期1999.12.31-2024.3.31。**40%美股+40%美企業債+20%美國REITs(40%美企業債為30%美非投資等級債及10%美投資等級債) *一般64股債配置為60%美股+40%美國綜合債券。美股為S&P500指數、美企業債為彭博美國非投資等級債指數及彭博美國投資等級企業債券指數、美國綜合債券為彭博美國綜合債券指數、美國REITs為FTSE NAREIT All Equity REITs Index。過去表現並非目前及未來績效的可靠指標。圖示僅以前述指數試算,並非代表基金之表現,投資人無法直接投資於指數。前述指數試算不代表基金表現,因本基金為一聚焦美國的多重資產型基金,各類投資資產基準比重原則如下:股票及REITs合計不超過本基金淨資產價值之70%、債券(含其他類債券資產)合計不超過本基金淨資產之70%。有價證券投資比重合計不能低於本基金淨資產價值之70%。股票部位搭配掩護性買權操作以爭取收益,但無法完全參與個股大漲時的潛在報酬。

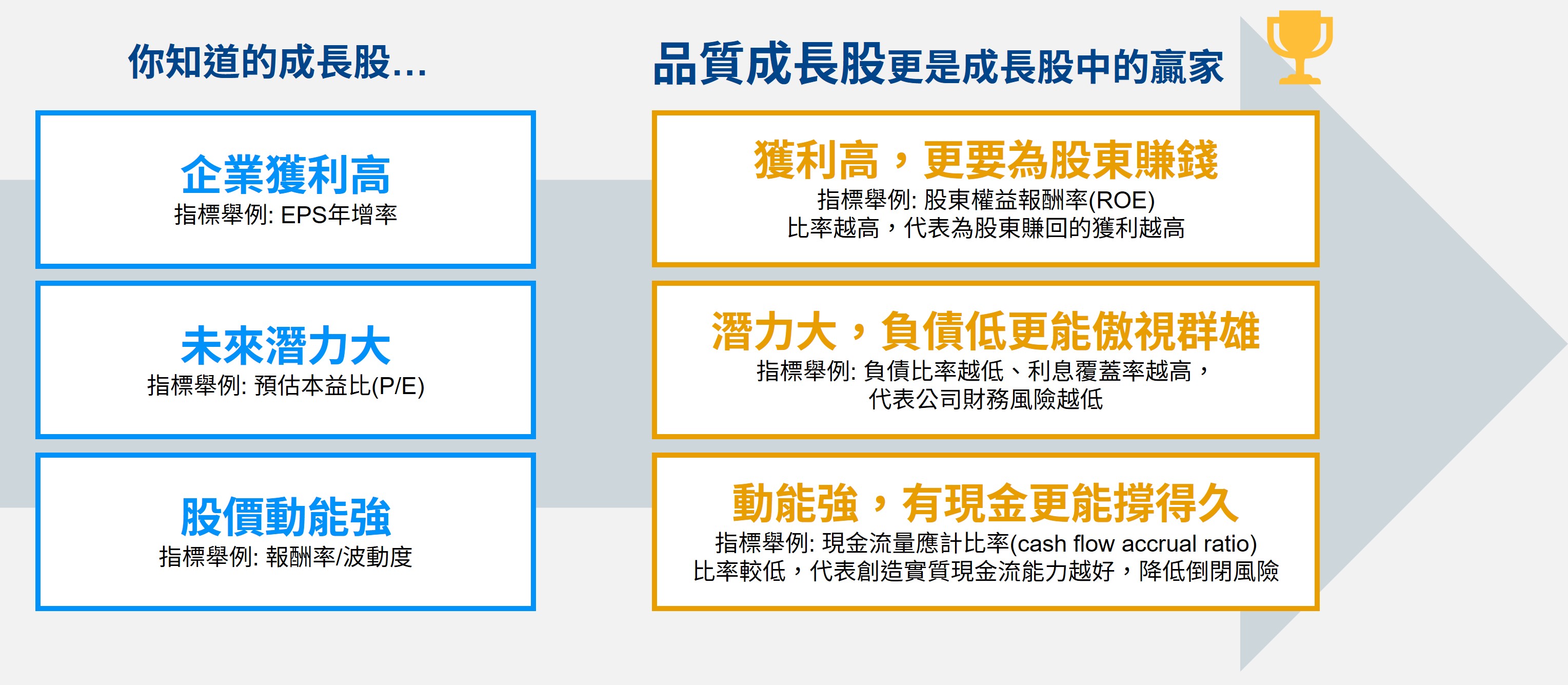

納入「高品質成長」指標,網羅真正的長期投資贏家

相較於市面上以穩健為訴求的多重資產基金,這檔基金不僅在資產配置上更積極的協助投資人追求成長契機,在選股上著重成長概念,更納入其他高品質篩選因子,因為品質才是長期成長的前提。

台灣投資人對美國成長股向來情有獨鍾,期待成長股在投資回報上的潛力。但企業是否有把「想像」轉化成「獲利」的能力,關鍵就在該企業的財務體質是否強健,畢竟若沒有財務體質的支撐,獲利潛力始終就只能停留在想像層面。除了關注本益比(P/E)與獲利年增率(EPS)等衡量成長性的指標之外,投資人更應關注品質指標,如股東權益報酬率(ROE)、負債比率(DBR)、利息覆蓋率(ICR)、現金流量應計比率(CFAR)等,才有機會在美國的「成長股」中找到下一個明日之星 (見圖二)。

圖二:

善用REITS掌握「美國製造」風潮下的收益與資本利得機會

許多投資人信奉「有土斯有財」,購置房產當包租公是許多人的投資首選,因此,對於REITs也不是全然陌生。過去美國REITs主要分布的產業多在零售商場、住宅與辦公室等領域,與房地產景氣的連動較高;但在這些年來,無論是共和黨還是民主黨,都把「推動製造業回流美國」當作施政的核心目標之一,連帶也讓美國REITs在產業分布上出現明顯的變化,辦公室與相關廠房的需求必然增加;另外,有鑑於人工智慧、大數據與自動化等新經濟趨勢的成形,像是工業、通訊基地台與資料中心等也逐漸成為美國REITs的主力之一;美國REITs除了傳統的收益之外,更多了許多經濟的成長動力,這也使得美國的REITs資產兼具了成長與收益的雙重屬性。

類似的轉變,已反映在相關企業的股價與收益率表現上。例如,美國的大型購物中心Tanger,其REITs在2023年的股價總報酬即達62%;若從收益率來看,長照機構Omega Healthcare investors的REITs,在2023年的股利率為8.7%,可見在美國REITs的世界裡,投資人確實可以找到不少兼具收益與成長的投資標的。另外根據統計,比較三種「另類股票」資產的吸引力(見圖三),美國REITs自2009年至今的漲幅已達580%,優於美國可轉債的469%與美國特別股的214%。

圖三:REITs、可轉債與特別股長期累積漲幅比較

資料來源:Bloomberg, 資料日期2009.3.31-2024.3.31。美國特別股為BAML Hybrid Preferred Securities、美國REITs為FTSE NAREIT All Equity REITs Index、美國可轉債為彭博美國可轉債指數。圖示僅以前述指數試算,並非代表基金之表現,投資人無法直接投資於指數。

在美國市場近期的劇烈震盪之下,想布局摩根大美國領先收成多重資產基金本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金,要關注那些重點?對有長期投資需求的人來說, 布局美國多重資產具備四大關鍵利基,讓美國成為投資人在核心配置上不可或缺的市場。

- 企業強勁的獲利能力: 美國企業的獲利表現領先其他成熟市場,且美國企業在因應客戶需求上的創新能力相當強勁。

- 經濟規模的效應: 美國金融市場是全世界規模最大,交易量跟流通性也最高的市場,足以讓投資人在投資時可望做到多元分散、並同時兼顧投資效率。

- 「牛長熊短」的股市格局: 歷史經驗顯示美股有「牛長熊短」的特性,這就代表長期投資才能發揮美股的最大優勢

- 主動式管理的特性: 主動式管理的多重資產基金,透過經驗豐富的投資專家與龐大研究資源,幫投資人深入掌握更多投資機會

而摩根大美國領先收成多重資產基金本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金或收益平準金更是摩根全球首檔為台灣投資人量身打造的美國多重資產策略,透過複委任模式,由美國在地專家與台灣團隊合作,致力為台灣投資人,追求更好的投資效率與長期的成長與收益契機。