聯準會於最新聲明中聲稱,儘管通膨放緩趨勢在過去幾個月取得顯著進展,但在進一步確認通膨率可持續地邁向2%目標前,不宜降低利率目標區間。

聯準會政策聲明收斂三月降息預期

由於主席鮑爾明確指出在今年3月會議前很難達成一定程度的信心,大幅收斂原先市場認為3月即將啟動降息的預期下,美國股市創2024開年以來最大跌幅,由先前驅動市場漲勢的大型科技股領跌,道瓊工業指數下跌1.6%,標準普爾500指數下跌0.8%,NASDAQ指數下跌2.2%,費城半導體指數下跌1.37%。美國公債則得到買盤支撐,10年期公債殖利率收在3.97%,美元指數則呈現回落。(資料來源: 彭博財經社,資料日期2024年1月31日)

聯準會放緩降息預期下美股走跌,美債殖利率下跌,美元指數小幅回落 (左軸單位:%)

資料來源:彭博財經社。黑色為標普500指數、藍色為美國10年期公債殖利率,綠色為美元指數,資料日期:2024.1.31。

美國經濟與獲利基本面表現猶佳

鑒於近期美國經濟數據仍表現強勁,第四季美國GDP初值3.3%,大幅優於市場預期2%,提供聯準會不急於降息的底氣。鮑爾在1月會議持續強調,政策利率處於限制性領域,經濟活動以穩健的速度擴張,實現就業和通膨目標的風險正在朝著更平衡的方向發展。並重申「在考慮對聯邦基金利率目標區間進行任何調整時,委員會將仔細評估即將公佈的數據、不斷變化的前景以及風險平衡情況」。從利率期貨顯示,目前預計3月降息的預期已降至36.4%。

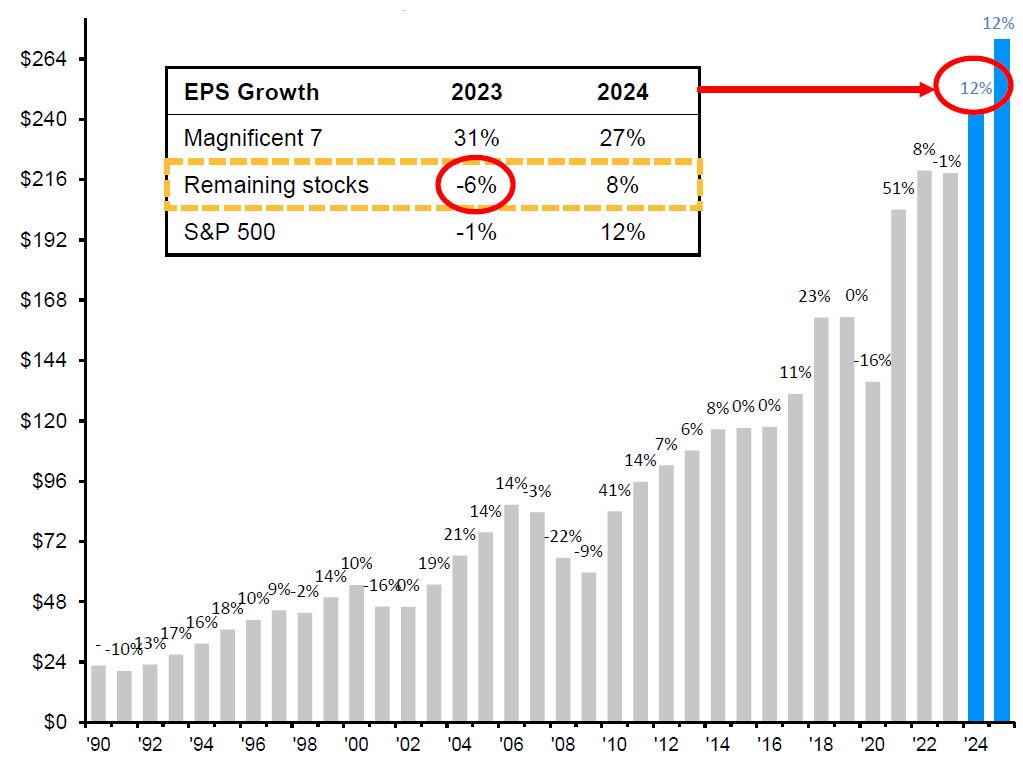

儘管美股在FOMC會後聲明後呈現較明顯的回檔,但S&P 500指數自11月以來仍實現連3個月收紅。整體美股企業利潤更隨通膨下降而有所改善,根據目前已公布財報的S&P 500指數企業中仍高達80%優於預期,第四季獲利年增預估達6.1%,其中通訊服務、非必須消費、資訊科技等成長題材表現搶眼,獲利增長預估分別達50.3%、22.7%與19.0%(資料來源:LSEG I/B/E/S,資料日期:2024.1.31)。進一步觀察去年領漲大盤的主要科技巨頭,2024年獲利預估增長仍維持雙位數表現,其餘S&P 500指數成分股估值合理且盈餘增長有望在2024年翻正,提供良好主動式選股機會。

S&P 500指數成分股年度營業每股收益(OPERATING EPS)預估

資料來源:FACTSET,STANDARD&POOR’S,摩根資產管理,資料日期:2023.12.31

投資意涵與建議

聯準會雖遞延降息時程但並未改變今年內啟動降息的看法。儘管仍需觀察央行維持高利率水位較長對企業資本支出與信貸環境的影響,但我們認為經濟增長將呈現放緩而不是步入衰退,兼以實質利率仍位於長期偏高水位,債券市場具相當表現機會,相對看好具較高殖利率券種,例如信用債和證券化資產。至於股票的布局上,美股相較各區域景氣與獲利能見度仍相對明朗,建議可透過主動式選股參與科技等成長題材,並分散區域布局掌握輪動機會。