有鑑於2024年即將舉行大選,美國中期財政刺激存在不確定性,通膨壓力很可能維持高檔。

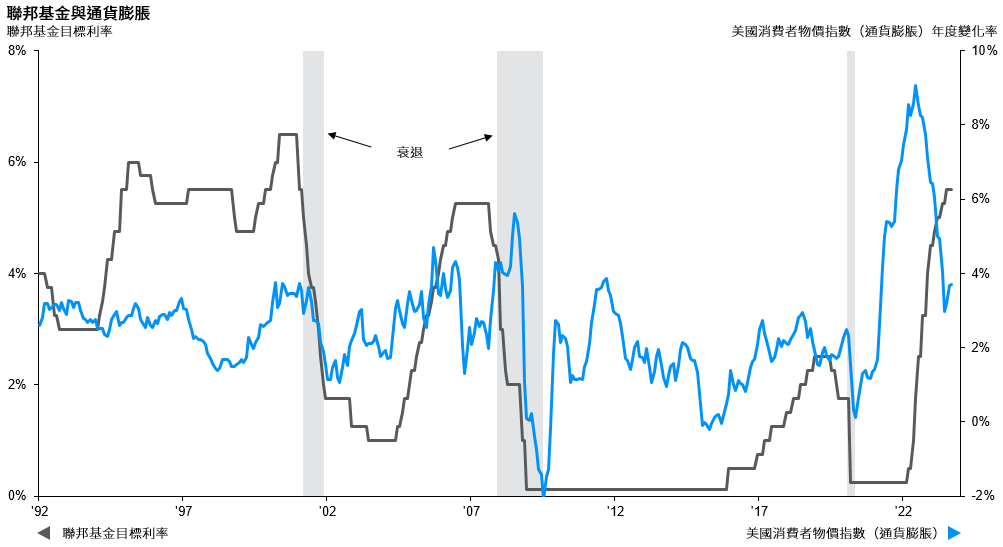

我們可說是目睹美國自1970年代大通膨以來最激進的貨幣政策緊縮週期。好消息是,美國的整體通膨年增率已經從2022年6月的9.1%高點下滑,2023年9月時降為3.7%。聯準會為了實現充分就業及穩定物價這兩大任務,將通膨目標設在2%,目前仍與此目標有一段距離。

聯準會持續聚焦在通膨,但值得思索的是推高物價並阻礙聯準會提升政策彈性的因素是什麼。

首先,若仔細檢視消費者物價指數,就會發現物價壓力所在,尤其是聯準會主席鮑爾(Jerome Powell)提及的「超級核心消費者物價指數」指標(核心服務業扣除租客租金與所有權人約當租金的物價指數)走揚就是明證。儘管超級核心物價趨勢針對一次性因素(如大眾運輸價格調漲)調整後已放緩,但任何重新加速的跡象都會讓聯準會心生防衛。

第二,由於長期生產力未能提升,美國緊俏的勞動市場可能會讓薪資高速成長,增加核心消費者物價指數走高的壓力。

第三,有鑑於2024年即將舉行大選,美國中期財政刺激存在不確定性,通膨壓力很可能維持高檔,讓聯準會已經艱難的任務更加複雜。如果這些因素未能消散,聯準會可能無法大幅降息。

疫情結束之後,聯準會開始量化緊縮,力圖在大量購買美國政府公債與不動產抵押貸款證券之後縮減資產負債表。我們的主要情境是量化緊縮如計畫執行,聯準會每年有序將資產負債表縮減1兆美元。此觀點的風險在於聯準會量化緊縮之際,美國政府明年卻同時發行公債以針對近2兆美元的聯邦赤字進行籌資。

圖表2:

資料來源:FactSet、美國勞工統計局、美國聯準會、摩根資產管理。

最新資料:截至2023年9月30日。

綜上所述,我們的基本假設是通膨控制得宜,聯準會要等到2024年下半年才會降息,而這也是市場盛行的預期觀點。在此情境下,投資人可考慮鎖定偏高的殖利率以利資本增值。

然而,如果通膨意外上揚,投資人應尋求房地產與大宗商品等能夠提供收益的通膨避險資產。