資產配置者面臨的挑戰是平衡風險資產的過度配置,以及有效地分散投資,以對沖未來一年的成長與通膨風險。

2024年對金融市場而言是非凡的一年。在美國超大型股強勢下,全球股市創下新高,而且由於企業績效亮眼,信用債利差接近歷史低位。同時,雖然全球各央行均處於寬鬆週期,但是10年期公債殖利率仍較去年上升。

展望2025年,風險資產配置面臨挑戰,因起點偏高、估值過高限制了預期報酬,加上美國政府領導層更迭所帶來的經濟不確定性,使情況更加複雜。

然而,我們的基本情境仍然是全球經濟穩定擴張,這應該對股票和信用債等風險資產有利。因此,相對於債券及現金1,我們更傾向增持股票,而在固定收益領域,我們更傾向於信用債而非公債。

資產配置者面臨的挑戰是平衡風險資產的過度配置,以及有效地分散投資,以對沖未來一年的成長與通膨風險。

隨著公債殖利率上升,核心公債將成為投資組合中有效緩衝下行風險的工具。我們認為,在應對經濟成長急劇衝擊時,核心公債將扮演著可靠的對沖工具。

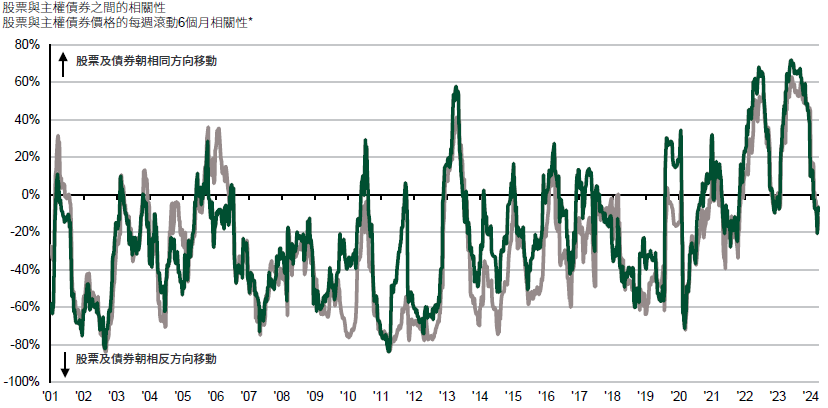

更大的憂慮可能是美國財政政策及加徵關稅的影響,導致通膨開始上升,這可能使市場重演2022年的「錯誤」相關性。然而,對債券而言,負相關性並非多元分散的必要條件。即使是零相關性的債券也能帶來好處,但負相關性越大,其優勢則越明顯。

金價上升顯示投資人正在尋求資產以對沖通膨及地緣政治風險,或是預期央行推出寬鬆政策,進而導致實質殖利率回落。儘管黃金被視為防禦性資產,但相對一般宏觀經濟風險,它在對沖極端事件方面更為有效。此外,如果聯準會的降息週期較為緩慢,黃金的持有成本可能會增加。

為構建一個強韌的投資組合,投資人需要多元化的資產配置,並且分散部署於廣泛的地區。全球股市中不同行業報酬及估值的顯著差異,突顯了主動管理及選股的重要性。

這同樣適用於固定收益領域,以及增加投資組合的存續期部位。央行的政策路徑受國內形勢影響,在經濟增長疲弱、降息幅度較大,且殖利率或相對上進一步下跌的情況下,為公債帶來機遇。

投資人日漸傾向配置於另類資產,特別是不動產、基礎設施及運輸等實質資產,以在公開市場中尋求難以取得的收入,同時也因其與公開市場資產的低相關性而有助多元分散投資組合。近來,實質資產用以對抗通膨的特性再次成為焦點。這些資產不但與公開市場無關聯,且通常與經濟週期無關,其報酬主要來自穩定的收益而非資本增值。

股票/債券相關性一直朝「正確」的方向發展,但只有在通膨放緩的情況下,這種趨勢才會持續下去。

圖表9:隨著股票及債券相關性變為負值時,債券可用於分散成長衝擊,但無法緩衝通膨衝擊