宏觀經濟數據仍然顯示美國經濟軟著陸,但是我們應緊記可能為投資人帶來挑戰的風險。

全球經濟基本面向好。經濟體經歷利率急劇攀升的考驗,通膨正在下降。這讓各央行可放寬限制性的貨幣政策保障成長。美國經濟週期的延長仍是我們的核心情景,因為嚴重衰退的觸發因素,例如家庭或企業過度槓桿並不明顯。我們認為,目前來自個人消費與企業投資的動力應會讓美國經濟在2025年保持趨勢成長。

雖然我們有充分理由保持樂觀,但是在考慮新的一年如何建構投資組合之時,注意如果及但是,或風險情境是非常重要。我們利用「IF」(如果)及「BUT」(但是)來標示五個風險因素,每種風險因素的機會率不同,對市場的影響也不同。

I – 通膨回歸。高利率已達到降低通膨壓力的目標。然而,正如我們在2022年的經驗所見,通膨回歸可能會重新引發股票與債券之間的正相關性,特別是在各國央行被迫逆轉其政策的情況下。這種情況可能是由供應面的因素所驅動,例如商品價格飆漲,或因提高關稅及其他保護主義措施的直接影響。嚴格的移民政策導致勞工市場緊縮,也可能會增加通膨壓力。

F – 財政紀律。 我們在2022年9月看到財政紀律不佳,使英國公債市場投資人的信心受創。即將上任的美國共和黨政府希望延長2017年的減稅政策,並可能進一步降低企業稅率。因此,投資人應更加關注美國聯邦政府長期債務的可持續性。在其他方面,實現淨零碳排放及地緣政治局勢的變化,可能會迫使已開發市場政府提高赤字。

B – 邊界與地緣政治局勢。過去三年的衝突擾亂了商品供應鏈和航運路線。然而,這些重要的經濟通道仍然容易受到突發衝突的影響。此外,川普的新政府與北約及亞洲盟友的合作方式,可能會使許多國家將國防開支放在更優先的位置。邊界問題同時也包括美國及歐洲的移民政策。我們認為移民對保持長期經濟成長至關重要,但選民卻偏向於更為嚴格的政策。

U – 失業與衰退。經濟增長通常不會突然停止,經濟衰退往往是因為經濟衝擊所致。關鍵在於找到合適的策略,以保障投資組合免受這些風險影響,特別是在股票及非投資等級企業債券等風險資產的定價,幾乎沒有反映衰退風險的情況下。

T – 貿易與產業政策。關稅可能是這類風險中最廣為人知。這可能再度引發通膨升溫,並使貿易緊張局勢加劇,而這兩種情況都會對全球成長帶來負面影響。

然而,我們也觀察到,越來越多產業政策支撐具重要戰略意義產業的本土發展,例如科技、人工智慧及可再生能源。在一個全球化程度降低的世界中,其生產力會較低,成本亦較高。

宏觀經濟數據仍然顯示美國經濟軟著陸,但是我們應緊記可能為投資人帶來挑戰的風險。

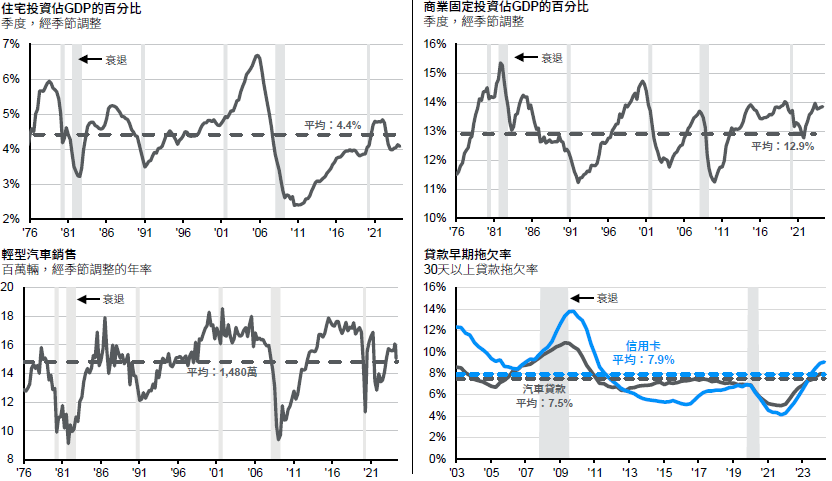

圖表1:美國週期性行業