In sintesi

Le obbligazioni verdi, sociali e sostenibili (GSS) sono uno strumento a disposizione degli investitori per sostenere la transizione climatica e promuovere il progresso sociale.

Il mercato delle obbligazioni verdi, sociali e sostenibili sta crescendo, ampliandosi e diversificandosi, in particolare per quanto riguarda il tipo di emittenti.

L'emissione di obbligazioni verdi, sociali e sostenibili sembra destinata a continuare, con gli emittenti alla ricerca di una modalità efficiente per raccogliere capitali per finanziare progetti chiave per i loro modelli di business.

Le obbligazioni verdi, sociali e sostenibili stanno diventando sempre più una parte integrante degli indici globali e possono fornire un'esposizione core al reddito fisso.

Il "greenium" o la tendenza delle obbligazioni verdi a essere scambiate a un prezzo superiore alle equivalenti "no green" è uno svantaggio spesso citato di questo mercato, ma è il risultato della forte domanda che fornisce delle indicazioni specifiche.

I principi internazionalmente riconosciuti forniscono indicazioni sulle migliori pratiche per l'emissione di obbligazioni verdi, sociali e sostenibili, ma per evitare il greenwashing è importante una gestione attiva.

Introduzione

Con la portata dell'emergenza climatica ormai sotto gli occhi di tutti, il bisogno di soluzioni innovative è particolarmente impellente. Con la popolazione mondiale che continua a crescere - alcune stime prevedono 9 miliardi di persone sul pianeta entro il 2050 - anche la domanda globale di energia è destinata ad aumentare in modo sproporzionato, del 50% nello stesso periodo.1 Allo stesso tempo, le emissioni annuali di gas serra devono scendere dalle oltre 50 miliardi di tonnellate di CO2 all'equivalente di zero (zero netto) per limitare il riscaldamento globale destinato a rendere gran parte del pianeta inabitabile e a provocare eventi meteorologici sempre più estremi.2 Per arrivare allo zero netto, le emissioni legate all'energia devono diminuire di oltre il 70% entro il 2050.3

L'Organizzazione per la cooperazione e lo sviluppo economico (OCSE) stima che saranno necessari investimenti annuali di quasi 7.000 miliardi di USD ogni anno fino al 2050 per finanziare la transizione. Anche se ci vorrà un ulteriore step significativo a livello di cambiamento per realizzare investimenti di tale portata, le aziende e i governi si stanno rendendo conto della dimensione della sfida, con 120 paesi e migliaia di aziende che hanno aderito alla Race to Zero delle Nazioni Unite. Anche la comunità degli investitori si sta muovendo, con 273 società di investimento – con un patrimonio gestito superiore a 60.000 miliardi di dollari statunitensi – che hanno sottoscritto la Net Zero Asset Managers Initiative. I mercati finanziari hanno un ruolo chiave da svolgere nella transizione verso lo zero netto e il finanziamento di progetti verdi, e l'emissione di green bond rappresenta un fattore di svolta in questo senso.

Ma le sfide che affrontiamo nel mondo attuale non si limitano all'ambiente. La necessità di un progresso sociale su scala globale è stata nettamente evidenziata dalla recente pandemia, con i gravi problemi sociali a cui sono esposte ampie fasce della popolazione mondiale. La mancanza di infrastrutture in molte parti del mondo ostacola la crescita economica e aggrava le disuguaglianze. Attualmente, quasi la metà della ricchezza mondiale è detenuta dall'1% della popolazione, con le comunità più povere colpite più duramente dalle turbolenze economiche: ad esempio, l'inflazione ha un impatto sproporzionato sulle fasce più povere, con i costi degli alloggi che assorbono quasi tutto il reddito delle famiglie statunitensi meno abbienti. Progresso sociale ed economia sono quindi intrinsecamente legati. Inoltre, l'eliminazione delle disuguaglianze è un elemento positivo per le imprese: una ricerca di McKinsey suggerisce che esiste un differenziale di risultati del 48% tra le aziende con maggiore e minore diversità di genere.4 Riflettendo su queste sfide, una recente ricerca condotta da J.P. Morgan Asset Management in Europa ha dimostrato che le priorità degli investitori in materia di sostenibilità, da sempre incentrate sull'ambiente, stanno cambiando per includere sempre più le tematiche sociali.5

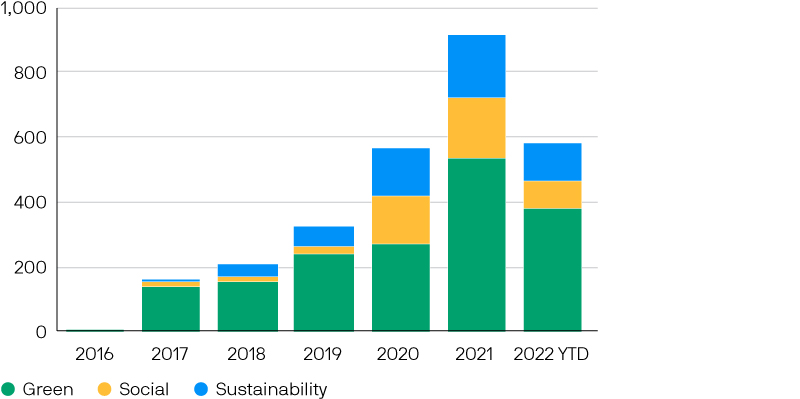

Così come avviene per far fronte al cambiamento climatico, un'ampia gamma di stakeholder sta iniziando ad adottare misure deliberate per affrontare queste sfide sociali. Aziende, governi, fondazioni e istituzioni multilaterali stanno emettendo obbligazioni sociali e sostenibili per finanziare lo sviluppo della comunità e facilitare l'accesso ai servizi essenziali, con l'obiettivo di ridurre la povertà e la disuguaglianza, creare posti di lavoro e per l'empowering comunitario. Il mercato GSS sta crescendo... I green bond sono strumenti di debito emessi specificamente per finanziare progetti a favore dell'ambiente. Questo mercato è diventato un'importante opportunità per gli investitori nel reddito fisso. Nel 2017, l'emissione di green bond è stata pari a USD 141,5 miliardi. In crescita rapida fino al 2021, il loro numero è aumentato di oltre il 280%, con oltre 500 miliardi di dollari emessi solo in quell'anno. Al momento, il debito verde ammonta a circa 1.500 miliardi di dollari statunitensi. 6

Ma non si tratta più solo di green bond. Il panorama relativo all'impiego vincolato dei proventi si è ampliato per includere i social bond (dove l'uso dei proventi finanzia esplicitamente progetti con un impatto sociale) e i sustainability bond (che finanziano un mix di progetti verdi e sociali). Il Covid-19 sembra aver agito da acceleratore per questo tipo di emissioni: l'emissione di bond sociali nel 2020 è cresciuta del 505% arrivando a 190 miliardi di dollari, con l'emissione di obbligazioni sostenibili in crescita del 12% a 149 miliardi di dollari. Complessivamente, il debito GSS si aggira attualmente intorno ai 2.600 miliardi di dollari statunitensi.

Figura 1: L'emissione di obbligazioni verdi, sociali e sostenibili continua a ritmo sostenuto

Fonte: Studio HSBC; dati al 30 settembre 2022.

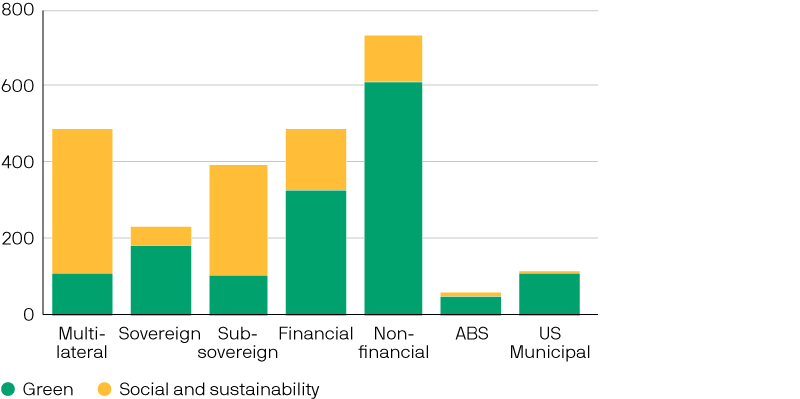

Con un ventaglio di opportunità che ora oltre ai green bond include anche i social e i sustainability bond, il mercato si è diversificato, in particolare per quanto riguarda il tipo di emittenti. L'Allegato 2 mostra l'importo attualmente in essere (debito) relativo agli utilizzi dei proventi da obbligazioni. Se ci concentriamo unicamente sui green bond, il settore privato domina il panorama con un certo distacco (rappresentando il 63% dei green bond in circolazione). Se prendiamo in considerazione anche le obbligazioni sociali e di sostenibilità, gli emittenti multilaterali (come l'Unione Europea) e sub-sovrani (come gli enti di governo locale) rappresentano una parte più ampia del mercato.7

Figura 2: Utilizzo attualmente in essere dei proventi obbligazionari per tipo di emittente. La crescita è destinata a continuare

Fonte: Studio HSBC; dati al 30 settembre 2022.

È importante notare che l'emissione di obbligazioni verdi, sociali e sostenibili sembra essere destinata a continuare, con gli emittenti alla ricerca di una modalità efficiente per raccogliere capitali al fine di finanziare progetti chiave per i propri modelli di business. Ad esempio, nel settore privato, le aziende ad alta intensità energetica, come quelle dei servizi di pubblica utilità, sono attivamente impegnate nella transizione verso un'economia a zero emissioni nette. Attraverso l'emissione di obbligazioni verdi, queste potrebbero finanziare la transizione accedendo a investitori focalizzati su titoli ESG e sulla sostenibilità, che altrimenti potrebbero essere restii a investire in questo tipo di attività meno sostenibili.

Anche le emissioni governative di obbligazioni verdi, sociali e sostenibili dovrebbero continuare a crescere. Negli anni a venire si prevede un aumento delle emissioni di titoli di Stato, in particolare nei paesi europei. Il governo tedesco recentemente ha assunto un importante impegno di spesa, annunciando a fine settembre un pacchetto energetico da 200 miliardi di euro, da finanziare con una maggiore emissione di debito. In questo contesto, che vede un aumento quantitativo delle emissioni, i governi saranno costretti a riflettere attentamente sulle relative strategie e i mercati dei green bond potrebbero rappresentare un'area di interesse, soprattutto da quando l'invasione russa dell'Ucraina ha fornito nuovi motivi per accelerare la transizione verso le energie rinnovabili.

Gli emittenti hanno espresso pubblicamente l'intenzione di essere più attivi in questo segmento, con diverse nazioni europee, tra cui la Germania, che hanno in progetto una "curva dei rendimenti verdi"8 (l'attuale offerta di mercato è ben al di sotto di questo obiettivo). A livello sovranazionale, l'Unione europea si prepara a diventare uno dei maggiori emittenti verdi al mondo nei prossimi anni, con la Commissione europea che ha dichiarato che cercherà di coprire fino al 30% dei costi del suo Recovery fund da 800 miliardi di euro attraverso emissioni verdi. È probabile che anche le obbligazioni sociali costituiranno una parte significativa del programma di Recovery dell'UE.

Le obbligazioni sono tornate sotto i riflettori e le obbligazioni verdi, sociali e sostenibili possono rappresentare la parte core del portafoglio

La necessità di finanziare le attività verdi e sociali è chiara a tutti, ma quali ragionamenti dovrebbe fare un investitore per prendere esposizione a questo mercato?

Man mano che l'universo delle obbligazioni verdi, sociali e sostenibili si amplia, queste diventano sempre più parte integrante degli indici globali, ad esempio, Bloomberg ha recentemente lanciato un nuovo indice Global Aggregate Green Social & Sustainability Bond. Questo indice presenta caratteristiche simili a quelle della parte core di un portafoglio, come mostrato nella Figura 3.

Figura 3: Gli indici a piena scadenza presentano caratteristiche simili a quelle del core, ma i tagli alla duration consentono agli investitori una certa flessibilità

| Bloomberg Global Aggregate | Bloomberg MSCI Global Green Bond | Bloomberg Global Aggregate Green Social & Sustainability Bond | Bloomberg Global Aggregate Green Social & Sustainability 1-10 year Bond Index | |

| Numero di emittenti | 28,240 | 1,081 | 1,763 | 1,450 |

| Duration | 6.7 | 7.2 | 7.1 | 4.9 |

| Rendimento | 3.8% | 4.0% | 4.1% | 4.1% |

| Qualità del credito | A+ | AA- | AA- | AA- |

Fonte: Bloomberg, dati al 27 ottobre 2022.

Il fatto che le obbligazioni verdi, sociali e sostenibili abbiano caratteristiche che le rendono adatte alla parte core del portafoglio significa che sono di alta qualità e mostrano un profilo di duration più lungo, sebbene una gestione attiva possa consentire agli investitori di mitigare questo rischio in base alle preferenze, pur mantenendo alcune delle caratteristiche chiave del mercato delle obbligazioni verdi, sociali e sostenibili. A nostro avviso, questo è un buon momento per entrare in questo mercato: con l'aumento del rischio di recessione a livello globale e con i rendimenti di nuovo prepotentemente al rialzo, le obbligazioni sono decisamente tornate a essere una parte importante all'interno di un portafoglio diversificato.

Nel frattempo, una crescente attenzione per gli investimenti sostenibili, sia per motivi di regolamentazione che per il crescente coinvolgimento degli investitori finali, sta portando i gestori patrimoniali a cercare attivamente delle modalità per partecipare a questo fenomeno di forte spinta verso un'economia più sostenibile e inclusiva. Per gli investitori obbligazionari, un chiaro collegamento tra capitale allocato e progetti sostenibili può essere allettante, come si evince dai dati dell'indagine, che suggeriscono un crescente interesse degli investitori per le obbligazioni con un impiego vincolato dei proventi. Un'indagine condotta da PwC ha indicato che due terzi degli emittenti hanno fatto registrare sottoscrizioni in eccesso in occasione dell'emissione di obbligazioni GSS, che riflettono la forte domanda esistente. Per quanto concerne gli investitori, l'88% ha dichiarato di volere aumentare la propria allocazione nei prossimi due anni, e tre quarti di loro prevedono di aumentarla di oltre il 5%. 9

Lasciarsi alle spalle il greenium

La forte domanda di strumenti verdi, sociali e sostenibili porta al fenomeno del "greenium", così spesso citato come uno svantaggio di questo mercato, con le obbligazioni verdi che tendono a essere scambiate a un prezzo superiore rispetto alle loro equivalenti "non green", con conseguente rendimento inferiore. Il greenium tende a variare a seconda di fattori quali: il settore, il rating del credito e l'area geografica, nonché la sensibilità alle condizioni di liquidità del mercato in generale.

L'analisi della Federal Reserve all'inizio di quest'anno ha stimato degli spread societari in media inferiori di 8 punti base per le obbligazioni verdi rispetto alle obbligazioni tradizionali.10 È interessante notare come le obbligazioni sociali sembrino risentire meno del greenium. Un rapporto di HSBC dimostra che dal 2018 ad oggi le obbligazioni sociali, all'interno del panorama delle obbligazioni governative e societarie europee, hanno fatto registrare un divario negativo dei rendimenti minore rispetto alle obbligazioni verdi. Questo rinforza la tesi secondo la quale, guardando al mercato delle obbligazioni verdi, sociali e sostenibili nel suo insieme, senza concentrarsi nello specifico sul segmento verde, gli investitori potrebbero mitigare il premio pagato.

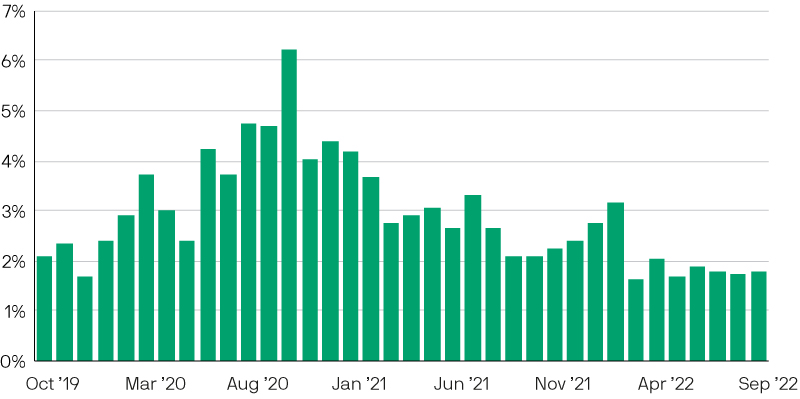

Figura 4: Con rendimenti più alti, il greenium non è più così dannoso

Greenium di emissioni verdi, sociali e sostenibili corporate in percentuale sul rendimento complessivo

Fonte: Bloomberg, J.P. Morgan Asset Management Quantitative Research Group; dati al 30 settembre 2022.

È chiaro però che il greenium esiste e potrebbe rendere riluttanti gli investitori che non sono disposti a rinunciare al rendimento per raggiungere gli obiettivi di sostenibilità. Tuttavia, ci sono alcuni importanti motivi che dimostrano che il greenium non rappresenta più necessariamente lo svantaggio di un tempo:

in primo luogo, come descritto sopra, il greenium è una funzione della domanda e può essere visto come un chiaro indicatore relativo al potenziale rendimento di un investimento. La gestione attiva, in grado di analizzare rapidamente le diverse obbligazioni e di agire con decisione al momento dell'emissione, può beneficiare di questo aumento della domanda, che può portare a un'ulteriore contrazione degli spread nel mercato secondario.

In secondo luogo, considerando l'entità della correzione registrata nei mercati del reddito fisso nell'ultimo anno, il greenium è inferiore rispetto al passato. La nostra ricerca quantitativa ha osservato che quando gli spread nei mercati del credito investment grade erano ridotti, il greenium rappresentava una parte più significativa dello spread rispetto a oggi, in presenza di spread più ampi e di rendimenti complessivi superiori.

Infine, la crescita dei mercati delle obbligazioni verdi, sociali e sostenibili offre maggiori opportunità in ulteriori settori, come l'high yield e il debito dei Mercati Emergenti. I gestori attivi hanno l'opportunità di espandersi in questi settori per mitigare parte del premio pagato sulle obbligazioni verdi, sociali e sostenibili investment grade di alta qualità. Il greenium può inoltre potenzialmente creare un circolo virtuoso, in grado di tradursi in un mercato delle obbligazioni verdi, sociali e sostenibili più liquido e diversificato per gli investitori. Essendo il greenium un riflesso della forte domanda, questo dovrebbe portare a maggiori emissioni, grazie all'abbattimento del costo del capitale per gli emittenti di obbligazioni verdi, sociali e sostenibili.

In sintesi, riteniamo che il mercato delle obbligazioni verdi, sociali e sostenibili rappresenti un'opportunità significativa per gli investitori per i seguenti motivi:

Chiaro legame tra capitale investito e progetti sostenibili

Forte dinamica della domanda e potenziale di apprezzamento del capitale

Opportunità di maggiore liquidità e diversificazione in virtù della crescita del mercato

Valutazione della sostenibilità delle obbligazioni verdi, sociali e sostenibili

I principi internazionalmente riconosciuti possono fornire indicazioni agli emittenti e agli investitori relativamente alle migliori pratiche per quanto riguarda le obbligazioni GSS. In questo contesto, la serie di standard più importante viene fornita dall'International Capital Markets Association, con i relativi Green, Social and Sustainability Bond Principles (Principi relativi alle obbligazioni verdi, sociali e sostenibili). Questi forniscono delle indicazioni agli emittenti su come selezionare e articolare i progetti da finanziare, oltre a stabilire degli standard per la conformità e la rendicontazione post-emissione. Altre iniziative, come la Climate Bonds Initiative e il prossimo EU Green Bond Standard, mirano ad aumentare la qualità di tali emissioni dal punto di vista della sostenibilità. Normalmente anche gli emittenti sottopongono il framework utilizzato a una revisione da parte di terzi, di solito fornitori di ricerca e fornitori di dati specializzati, per aggiungere un livello di sicurezza per gli investitori.

Tuttavia, anche se si tratta di prassi comuni, chi investe deve essere consapevole del fatto che non hanno un carattere obbligatorio. Questo fa aumentare il rischio di greenwashing poiché, come abbiamo visto, esiste un forte incentivo a emettere obbligazioni verdi, sociali e sostenibili dato il minor costo del capitale di credito. Abbiamo visto emittenti arrivare sul mercato con delle nuove obbligazioni, dichiarando di aderire a tali priorità, ma con framework di rendicontazione inadeguati o senza un solido comitato di supervisione dedicato a garantire il mantenimento di standard elevati. Alcuni emittenti non sono riusciti a fornire chiarezza in merito agli utilizzi previsti per i proventi, con un gran numero di progetti in cantiere, ma nessun chiaro impegno a separare i proventi in modo appropriato.

Inoltre, la mera classificazione di un'emissione come obbligazione verde, sociale o di sostenibilità non ne garantisce l'allineamento normativo in determinate giurisdizioni. L'articolo 9 del regolamento che disciplina l'informativa nel campo della finanza sostenibile (Sustainable Finance Disclosure Regulation) dell'UE, ad esempio, richiede una serie molto più completa di fasi da superare prima che un titolo possa essere considerato idoneo per l'inclusione in un portafoglio. Ad esempio, gli emittenti devono dimostrare prassi di buona governance e non devono arrecare danni significativi agli obiettivi della tassonomia dell'UE: questi fattori non sono esplicitamente presi in considerazione nei framework internazionali per le obbligazioni verdi, sociali e sostenibili e l'analisi e il giudizio spettano agli investitori.

Ecco perché la gestione attiva è particolarmente importante nel mercato delle obbligazioni verdi, sociali e sostenibili: anche se potrebbe essere allettante fidarsi delle opinioni fornite da terzi e prendere alla lettera l'etichetta di un titolo, riteniamo che gli investitori debbano sottoporre i bond a una verifica approfondita per ridurre il rischio di greenwashing ed essere sicuri che le obbligazioni vengano emesse in buona fede.

Conclusioni

Data la portata delle sfide globali che ci troviamo ad affrontare, siamo in presenza di un chiaro slancio dei finanziamenti green e sociali. I mercati delle obbligazioni verdi, sociali e sostenibili hanno registrato un'enorme crescita negli ultimi anni e l'universo delle obbligazioni verdi, sociali e sostenibili allargato offre ora un insieme di opportunità significative e diversificate, con caratteristiche del reddito fisso core. Riteniamo che questo sia il momento opportuno per ampliare il portafoglio aggiungendo questo tipo di investimenti anche in virtù delle prospettive economiche e della correzione che abbiamo visto nei mercati del reddito fisso. Le caratteristiche di sostenibilità delle obbligazioni verdi, sociali e sostenibili possono inoltre aiutare gli investitori a soddisfare i requisiti normativi e a constatare che il capitale viene indirizzato verso iniziative sostenibili.

Esistono degli standard internazionali utilizzabili per valutare questo tipo di obbligazioni, ma per eliminare ogni possibile dubbio in merito è necessaria una gestione attiva.

Una nota sulle obbligazioni legate alla sostenibilità

La crescita del mercato delle obbligazioni legate alla sostenibilità rappresenta un interessante sviluppo recente. Queste obbligazioni, popolari nel mercato high yield, sono diverse dalle obbligazioni "con impiego vincolato dei proventi" in quanto il capitale può essere utilizzato per qualsiasi scopo. Invece di finanziare progetti sostenibili, l'emittente sarà unicamente tenuto a raggiungere determinati obiettivi di sostenibilità, ad esempio riducendo le emissioni di carbonio. Nei casi in cui questi gli obiettivi non vengano raggiunti, può essere applicata una penalità, in genere consistente in un aumento della cedola pagata sull'obbligazione. Similmente, l'emittente potrebbe essere ricompensato con una cedola inferiore in caso di raggiungimento degli obiettivi.

Questo mercato relativamente nuovo ci mette di fronte a delle importanti sfide: alcune obbligazioni legate alla sostenibilità potrebbero sembrare sostenibili a prima vista, ma in alcuni casi gli obiettivi dell'emittente potrebbero non essere abbastanza ambiziosi e l'entità e la tempistica delle sanzioni applicabili in questo caso sono insufficienti. Pertanto, come per le obbligazioni con impiego vincolato dei proventi, anche in questo caso una gestione attiva e il controllo approfondito sono fondamentali. Tuttavia, le obbligazioni legate alla sostenibilità possono essere un'opzione interessante e la loro comparsa riflette un'innovazione su larga scala nel reddito fisso per quanto riguarda questo segmento.

1 Organizzazione per la cooperazione e lo sviluppo economico (OCSE), stima a dicembre 2020.

2 Stima dell'Intergovernmental Panel on Climate Change (IPCC), basata sui dati sulle emissioni globali del 2010.

3 Agenzia internazionale per le energie rinnovabili (IRENA), “How to Transform the Energy System and Reduce Carbon Emissions” (https://www.irena.org/Digital-content/Digital-Story/2019/Apr/ How-To-Transform-Energy-System-And-Reduce-Carbon-Emissions)

4 McKinsey, ‘Diversity Wins: How Inclusion Matters°, May 2020 (https://www.mckinsey.com/featured-insights/diversity-and-inclusion/diversity-winshow-inclusion-matters).

5 J.P. Morgan Asset Management 2022 Future Focus Survey, novembre 2022.

6 HSBC Green Bond Insights, 30 september 2022.

7 HSBC Global Research, Green Bond Insights, 30 settembre 2022.

8 JPMorgan Chase & Co, "Going Green in Europe", agosto 2022.

9 PwC, "ESG Transformation of the Fixed Income Market", 2022. https://www.pwc.lu/en/sustainable-finance/esg-transformation-fixed-incomemarket.html

10 John Caramichael e Andreas Rapp, "The Green Corporate Bond Isuance Premium", giugno 2022.

Materiale destinato solamente ai Clienti Professionali.

È pertanto vietata la sua diffusione con qualsiasi mezzo presso il pubblico.

Questo materiale è di tipo promozionale e pertanto le opinioni ivi contenute non sono da intendersi quali consigli o raccomandazioni ad acquistare o vendere investimenti o interessi ad essi collegati. Fare affidamento sulle informazioni contenute nel presente materiale è ad esclusiva discrezione del lettore. Qualsiasi ricerca in questo documento è stata ottenuta e può essere stata considerata da J.P. Morgan Asset Management a suoi propri fini. I risultati di tale ricerca sono resi disponibili a titolo di informazione aggiuntiva e non riflettono necessariamente le opinioni di J.P. Morgan Asset Management. Stime, numeri, opinioni, dichiarazioni dell’andamento dei mercati finanziari o strategie e tecniche d'investimento eventualmente espresse rappresentano, se non altrimenti specificato, il giudizio di J.P. Morgan Asset Management, alla data del presente documento. Esse sono ritenute attendibili al momento della stesura del documento, potrebbero non essere esaustive e non se ne garantisce la accuratezza. Esse inoltre possono variare senza preavviso o comunicazione alcuna. Il valore degli investimenti e i proventi da essi derivanti possono variare secondo le condizioni di mercato e il trattamento fiscale e gli investitori potrebbero non recuperare interamente il capitale investito. I rendimenti passati non sono indicativi di quelli presenti e futuri. Non vi è alcuna garanzia che le previsioni si avverino. J.P. Morgan Asset Management è il nome commerciale della divisione di gestione del risparmio di JPMorgan Chase & Co. e delle sue affiliate nel mondo. Nella misura consentita dalla legge applicabile, le linee telefoniche di J.P. Morgan Asset Management potrebbero essere registrate e le comunicazioni elettroniche monitorate al fine di rispettare obblighi legali e regolamentari nonchè politiche interne. I dati personali sono raccolti, archiviati e processati da J.P. Morgan Asset Management secondo la EMEA Privacy Policy di cui alla pagina internet www.jpmorgan.com/emea-privacy-policy

Il presente materiale è emesso in Italia da JPMorgan Asset Management (Europe) S. à r.l., Via Cordusio 3, I-20123 Milano, Italia.

09eb230301153643