L’obiettivo di Joe Biden di zero emissioni nette aumenta le sfide per le aziende produttrici di elettricità negli Stati Uniti e il loro debito. Presenta però anche delle opportunità per le utility europee.

Come un automobilista che si rende conto di aver preso la strada sbagliata lungo l’autostrada (per quattro anni), Joe Biden ha eseguito una brusca inversione di marcia nella politica climatica del governo degli Stati Uniti.

Nel suo primo giorno da presidente, Biden ha firmato per gli Stati Uniti l’adesione all’accordo internazionale di Parigi per limitare il cambiamento climatico. Ha anche preso l’impegno per conto del Paese di raggiungere le zero emissioni nette di carbonio entro il 2050. Il presidente Biden ha persino affermato che idealmente vorrebbe che gli Stati Uniti raggiungessero tale obiettivo entro il 2035, anche se lo riteniamo improbabile.

Lo zelo ambientale del presidente dà impulso alla decarbonizzazione dei servizi pubblici statunitensi. Tuttavia, sebbene il governo federale degli Stati Uniti abbia appena effettuato un’inversione a U, molte amministrazioni e utility, senza mai cambiare rotta verso la decarbonizzazione, hanno compiuto inversioni di politica molti anni fa. Ben 38 Stati hanno obiettivi di riduzione delle emissioni di carbonio, incluso l’aumento della quota di energie rinnovabili nella produzione di elettricità. Questa tendenza si riflette nei dati nazionali. Nel 2010, il 44% dell’energia degli Stati Uniti proveniva dal carbone; entro il 2020, questa percentuale era scesa al 20%. La quota che proviene dalle energie rinnovabili è raddoppiata dal 10% al 20% e riteniamo che raggiungerà quasi il 50% entro il 2040.

Una sfida per gli investitori obbligazionari

Come investitori siamo favorevoli alla decarbonizzazione: il riscaldamento globale colpirà il valore di una gamma molto ampia di attivi. Tuttavia, la conversione verde dell’energia degli Stati Uniti rappresenta una sfida per le utility. Se una utility chiude anticipatamente una centrale elettrica perché brucia combustibili fossili, tale centrale sarà un “attivo non utilizzabile” se viene ritirata prima che il suo valore sia stato completamente ammortizzato nella contabilità. Un attivo non recuperabile è un attivo il cui valore deve essere svalutato prematuramente, a causa di un cambiamento nelle priorità pubbliche e normative. Nel caso delle obbligazioni, le attività interrotte lasciano meno flusso di cassa per pagare cedole e rimborsi.

Esistono delle soluzioni per gestire il rischio di attivi non utilizzabili. Ad esempio, alcune autorità di regolamentazione statali consentono ai servizi pubblici di cartolarizzare i saldi non ammortizzati delle centrali elettriche. La cartolarizzazione si riferisce all’emissione di obbligazioni fuori bilancio garantite da uno specifico flusso di entrate dalle fatture dei clienti che sono state approvate dalle autorità di regolamentazione e/o dai legislatori statali. Per comprendere i potenziali problemi e le soluzioni consentite, i nostri team di ricerca seguono i procedimenti normativi di 51 autorità di regolamentazione, una per ogni Stato, più la Federal Energy Regulatory Commission.

Figura 1: quali ripercussioni ha l’agenda globale per il clima sul modo in cui valutiamo i settori obbligazionari, in particolare tenendo conto degli attivi non utilizzabili?

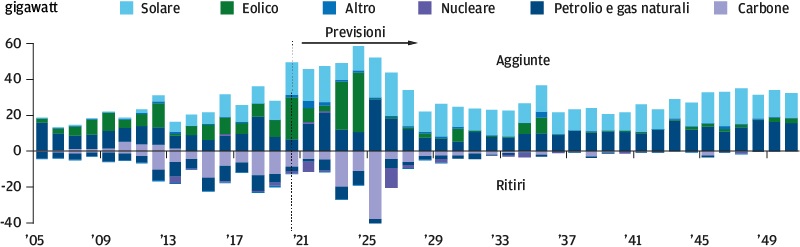

Capacità dei ritiri e nuova capacità generata negli Stati Uniti

Fonte: EIA, Lazard, Eurostat, METI, BP Statistical, J.P. Morgan Asset Management. La capacità di generazione del 2020 è una previsione basata sui dati di luglio 2020. I dati si basano sulla disponibilità al 31 maggio 2021.

La conversione verde dell’elettricità negli Stati Uniti presenta anche opportunità di investimento. Molte utility europee hanno già una particolare esperienza nell’energia verde per via di una precedente attenzione alle energie rinnovabili da parte di aziende e governi nazionali. Un’espansione disciplinata nei mercati con politiche energetiche di supporto potrebbe rendere il debito di queste società più interessante. Si pensi ad esempio all’azienda spagnola Iberdrola. Vanta risorse considerevoli in solare, eolico e idrogeno verde e un’importante presenza negli Stati Uniti.

Conclusione

Le utility statunitensi hanno da tempo intrapreso un percorso di transizione verde. Mentre la missione del presidente Biden di trasformare gli Stati Uniti in un Paese a emissioni zero accelererà questo percorso, il conseguente aumento del rischio per il debito delle utility statunitensi può essere gestito. Le utility europee, con l’esperienza necessaria per aiutare gli Stati Uniti a raggiungere i propri obiettivi di riduzione delle emissioni di carbonio, sembrano emittenti ancora più interessanti.