In Sintesi

- I modelli macroeconomici tradizionali corrono il rischio di sopravvalutare la potenziale crescita globale non tenendo adeguatamente conto dei vincoli imposti dalle risorse naturali e dai cambiamenti climatici.

- Tra le potenziali minacce all'attività economica: l'impatto del riscaldamento globale su un ambiente degradato e un aumento del numero e della portata geografica di calamità naturali causate da "condizioni meteorologiche estreme" che potrebbero mettere alla prova la produzione alimentare e avere un impatto sulla migrazione globale.

- Le implicazioni sugli investimenti del rischio climatico sono di ampia portata e potrebbero implicare una previsione più moderata per la crescita globale nei prossimi decenni.

I modelli macroeconomici tradizionali suggeriscono che l'economia globale ha una notevole capacità di continuare a espandere la produzione. La teoria economica sostiene che l'espansione della produzione renderà le persone più felici dato che traggono "utilità" esclusivamente dal consumo di beni e servizi.

Questi modelli, tuttavia, sono fondamentalmente errati: non tengono conto né dei vincoli ambientali e delle risorse che ostacolano la crescita né del senso di benessere che le persone traggono da un ambiente naturale sicuro, stabile e piacevole. Con i governi che cercano di garantire la crescita futura e il benessere per la loro popolazione, i fattori ambientali e il rischio climatico stanno influenzando le politiche pubbliche.

In questo approfondimento considereremo la macroeconomia legata al rischio climatico. Esamineremo i limiti dei modelli economici tradizionali, esplorando il nesso tra l'impatto ambientale ed economico del cambiamento climatico, ad esempio, nelle crescenti minacce alla sicurezza alimentare e ai sistemi di trasporto, nel cambiamento dei flussi migratori e nel cambiamento delle preferenze dei consumatori. Le implicazioni sugli investimenti del rischio climatico sono di ampia portata e potrebbero implicare una previsione più moderata per la crescita globale nei prossimi decenni.

Gli investitori dovrebbero tenere maggiormente conto dell'impatto del rischio climatico quando ne considerano le implicazioni economiche e politiche.

Modelli macroeconomici tradizionali

Gli studenti universitari di economia trascorrono il primo anno a studiare i due cavalli di battaglia della teoria economica che sono quasi immutati da decenni.

Il primo è la funzione di produzione. Stabilisce che la crescita di un'economia dipende dalla crescita di due fattori chiave (lavoratori e capitale fisico) e dal modo in cui tali fattori si combinano per produrre un risultato, noto come progresso tecnologico.

Il secondo modello descrive la domanda dei consumatori. Stabilisce che i consumatori traggono "utilità" (un termine economico che si riferisce alla soddisfazione del consumatore) esclusivamente dal consumo di beni e servizi. L'obiettivo di un individuo è quello di consumare il più possibile nel corso della vita.

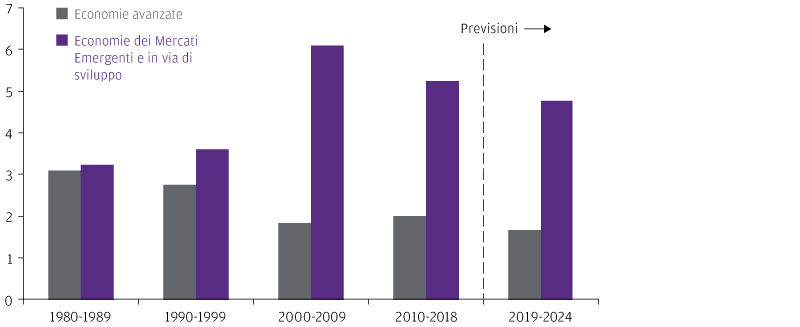

Con l'ausilio di questi modelli e degli ultimi dati economici, uno studente può concludere che gli ostacoli alla crescita globale nei prossimi decenni sono davvero pochi. Sebbene il potenziale di offerta sarà limitato dal rallentamento della crescita della popolazione, in particolare nelle economie sviluppate, l'accumulazione di capitale fisico e il recupero tecnologico nei Mercati Emergenti dovrebbero essere sufficienti per sostenere la crescita globale.

Figura 1: Tasso di crescita medio annuo del pil reale

% tasso di crescita medio annuo

Fonte: IMF, Refinitv Datastream, J.P. Morgan Asset Management. Le previsioni sono tratte dal World Economic Outlook dell'FMI, aprile 2019. Dati aggiornati al 31 maggio 2019.

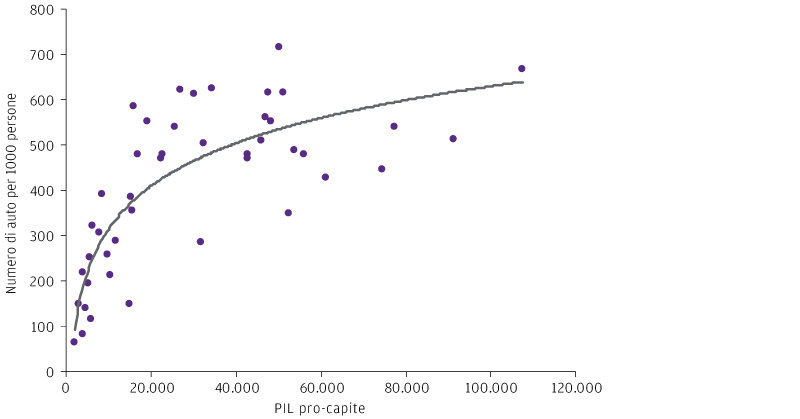

Supponendo che le famiglie spenderanno tutto questo reddito extra, gli studenti potrebbero quindi prevedere una massiccia espansione della domanda dei consumatori, in particolare da parte delle nuove famiglie della classe media del mondo emergente. Ciò probabilmente includerebbe un enorme aumento della domanda di auto (Figura 2). In Cina ci sono 100 auto per 1000 persone, a fronte di 380 auto per 1000 persone negli Stati Uniti1. Il cambiamento delle preferenze alimentari sembra essere un'altra conseguenza, poiché con l'aumento dei redditi la dieta tende a passare da una dieta a base vegetale a una dieta a base animale più ricca di proteine.

Figura 2: Pil reale e numero di auto

L'asse x rappresenta il PIL reale pro-capite in USD, l'asse y indica il numero di auto per 1000 persone

Fonte: UNECE, World Bank, J.P. Morgan Asset Management. Dati aggiornati al 31 maggio 2019

Questi modelli economici tradizionali presentano due difetti evidenti. Non tengono conto dei limiti alla crescita dovuti ai vincoli sulle risorse e al degrado ambientale né del fatto che i consumatori traggono "utilità" da un ambiente sicuro e piacevole.

Vincoli sulle risorse naturali

La produzione economica non richiede solo persone e le macchinari. Sono necessarie anche risorse naturali, come terra e carburante.

Le carenze nelle risorse naturali hanno chiaramente influenzato la crescita globale nel corso della storia. Negli anni '70 periodi di squilibrio significativo tra domanda e offerta nel mercato petrolifero hanno portato a shock dei prezzi dell'energia che hanno contribuito a gettare le basi per periodi di contrazione economica globale.

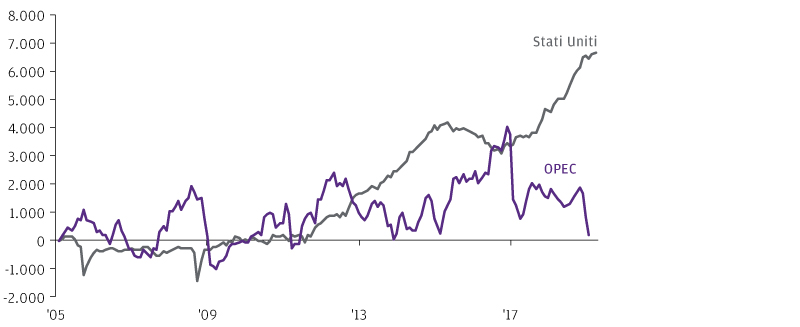

Il vincolo di fornitura diretta dei combustibili fossili è stato parzialmente superato dall'enorme espansione dell'offerta di petrolio in Nord America negli ultimi anni, in parte attraverso la fratturazione idraulica della roccia di scisto per produrre petrolio e gas. I timori di un aumento repentino dei prezzi e del "picco del petrolio" non sono stati quindi confermati anche se la domanda di carburante è cresciuta con l'aumento dell'attività globale e del numero di auto sulla strada.

Figura 3: Variazione cumulata della produzione di greggio dal 2005

Migliaia di barili al giorno

Fonte: EIA, Refinitiv Datastream, J.P. Morgan Asset Management. Dati aggiornati al 31 maggio 2019

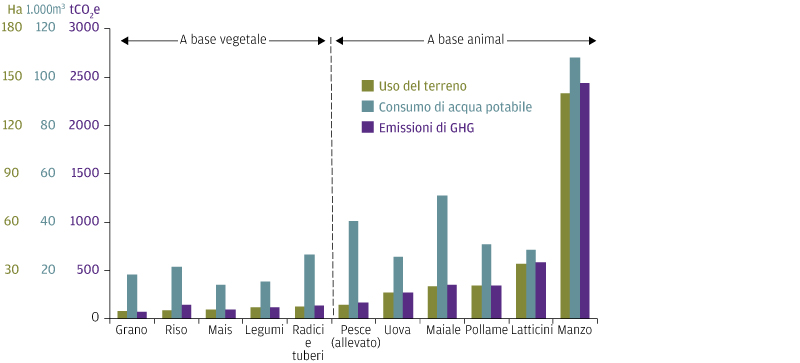

È molto meno chiaro se siano disponibili soluzioni per superare altre carenze di risorse, in particolare riguardo al terreno, che sarà necessario per sostenere una maggiore domanda di diete a base di proteine con l'aumento dei redditi dei Mercati Emergenti. La Figura 4 mostra l'aumento del consumo di terra, acqua ed energia utilizzato per sostenere una dieta a base animale rispetto a una dieta a base vegetale.

Figura 4: Impatto della produzione di cibo per tonnellata di proteine consumate

L'uso totale del suolo è misurato in ettari (Ha), il consumo di acqua potabile in migliaia di metri cubi (1000 m3) e le emissioni di gas serra in tonnellate di biossido di carbonio equivalente (tCO2e).

Fonte: World Resources Institute, J.P. Morgan Asset Management. Le emissioni di GHG sono emissioni di gas serra. Dati aggiornati al 31 maggio 2019

In effetti, sembra sempre più evidente che nel superare i vincoli sui combustibili fossili abbiamo di fatto aumentato i rischi e i vincoli in altre aree delle risorse naturali.

Questo è in parte un effetto di sostituzione diretta poiché le colture vengono utilizzate per i biocarburanti anziché per il cibo. È anche provato, tuttavia, che l'uso di combustibili fossili influenza la qualità o la capacità produttiva di altre risorse naturali. In Asia tuttavia, e nello specifico in Cina, il maggiore utilizzo di combustibili fossili, in particolare del carbone, da parte delle centrali elettriche e per altri processi industriali pesanti ha provocato un aumento delle particelle inquinanti nell'aria. Numerosi processi di produzione che coinvolgono sostanze chimiche hanno contaminato fiumi, laghi e falde acquifere, compromettendo a loro volta la capacità di tali luoghi di produrre cibo e altro.

Calamità naturali in aumento

Si tratta poi di valutare se l'aumento più esteso di anidride carbonica derivante dall'uso di combustibili fossili possa spiegare catastrofi naturali sempre più frequenti, gli effetti dannosi del cambiamento climatico e il costo economico che questi comportano. Le calamità naturali eventualmente innescate dal cambiamento climatico possono avere un impatto immediato sulla produzione economica (come nel caso di un terremoto) oppure impatti più lenti a medio termine. I modelli dell'Asian Development Bank (prodotti nel 2009) suggeriscono che il cambiamento climatico potrebbe ridurre la resa delle risaie irrigate in Asia del 14-20% entro il 2050 rispetto allo scenario che non include il cambiamento climatico. La resa del grano irrigato e della soia potrebbe diminuire rispettivamente del 32-44% e del 9-18%.

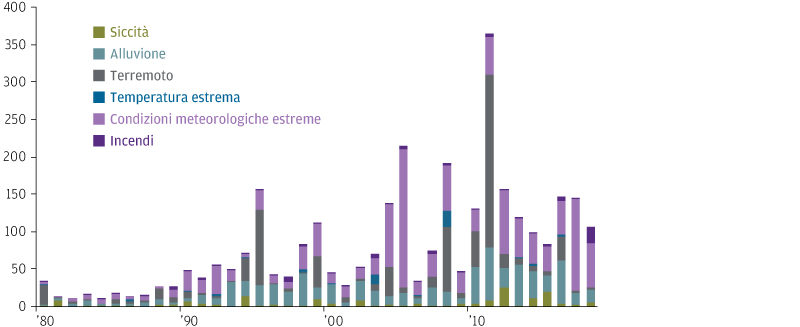

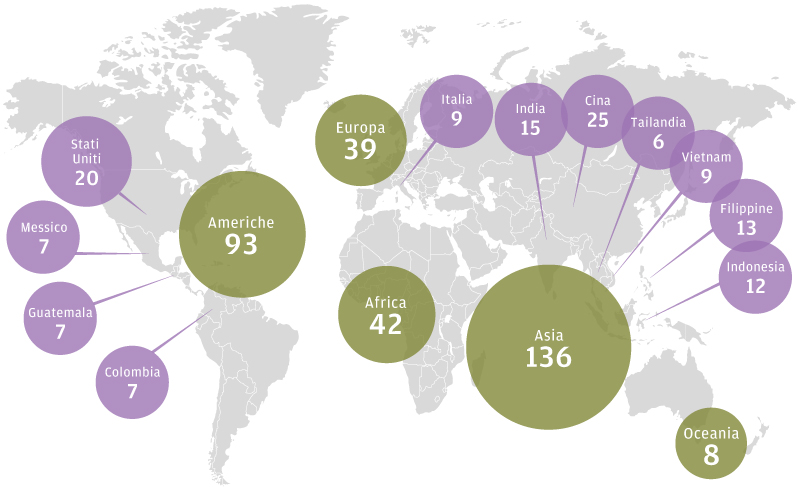

La Figura 5 mostra questa tendenza all'aumento delle calamità naturali suddivise per tipo e la Figura 6 mostra la dispersione geografica. Evidenziamo due punti. In primo luogo, c'è un aumento delle calamità naturali segnalate descritte come "condizioni meteorologiche estreme", che è ragionevole prevedere che influenzeranno la produzione alimentare. In secondo luogo, notiamo la portata geografica del problema: circa un terzo dei disastri economici ha colpito le Americhe nel 2017.

Figura 5: Danni economici per tipo di calamità naturale

Miliardi di USD

Fonte: EMDAT: The Emergency Events Database – Université catholique de Louvain– CRED, J.P. Morgan Asset Management. Dati aggiornati al 31 maggio 2019

Figura 6: Numero di calamità per continente e paesi principali

Fonte: EMDAT: The Emergency Events Database – Université catholique de Louvain – CRED, J.P. Morgan Asset Management. Dati aggiornati al 31 maggio 2019

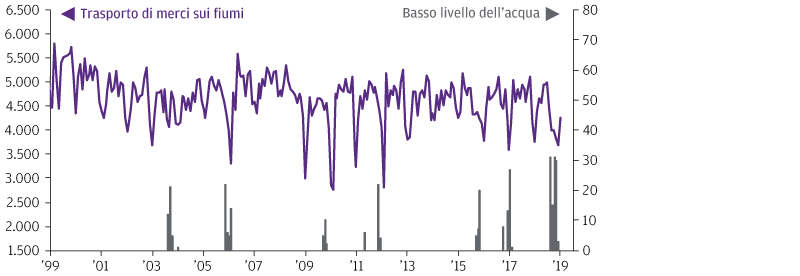

La più grande economia dell'Eurozona, la Germania, ha vissuto un evento climatico significativo nel 2018 che ha messo a dura prova la macroeconomia. Un abbassamento del livello dell'acqua del Reno (il principale corso d'acqua della Germania) la cui causa esatta non è stata chiarita, ha compromesso la capacità delle aziende di trasportare merci e ha contribuito a un più ampio declino economico.

Figura 7: Trasporto di merci sui fiumi in germania e livelli dell'acqua del reno

Migliaia di tonnellate (scala sx); numero di giorni al mese con livello dell'acqua del Reno inferiore a 80 cm (scala dx)

Fonte: WSV, Federal Statistical Office of Germany, J.P. Morgan Asset Management. Dati aggiornati al 31 maggio 2019

Preferenze dei consumatori e politica del governo

Spostando la nostra prospettiva dall'offerta alla domanda, notiamo come i consumatori siano sempre più chiari sul fatto che traggono utilità da un ambiente naturale sicuro, stabile e piacevole. Questo aspetto si manifesta in molti modi. Da un lato, le aree colpite dal rischio climatico, che si tratti dell'impatto sulla capacità delle persone di produrre cibo o di un maggiore rischio di calamità naturali, influenzano i flussi migratori. Tra coloro che fuggono dal triangolo settentrionale dell'America centrale (Guatemala, Honduras ed El Salvador) ci sono gli agricoltori il cui sostentamento è stato influenzato dai cambiamenti climatici (in Honduras, ad esempio, l'agricoltura rappresenta circa il 30% dell'occupazione totale, secondo la Banca Mondiale). Altri cambiamenti nel comportamento includono quelli orientati all'ambiente nella domanda dei consumatori. Un recente esempio calzante: la nuova avversione alla plastica monouso in Europa.

Non c'è da meravigliarsi, quindi, che le preoccupazioni in materia ambientale siano in aumento nell'agenda della politica. Gli obiettivi dell'Unione Europea per il 2030 includono una riduzione del 40% delle emissioni di gas serra (rispetto ai livelli del 1990) e almeno il 32% dell'energia totale proveniente da fonti rinnovabili. Inoltre, il Consiglio europeo e il Parlamento europeo hanno stabilito regole che imporranno a tutti gli investitori istituzionali di rivelare l'impatto dei rischi per la sostenibilità sulla loro performance finanziaria.

I politici asiatici, in particolare, stanno riconsiderando l'approccio al cambiamento climatico. La riduzione della povertà non è più sufficiente, se i cittadini vedono aumentare il proprio reddito ma non hanno più accesso ad aria e acqua pulita.

Più di un decennio fa il premier cinese ha proposto l'idea di un "PIL verde" e la Cina è sempre più concentrata su una crescita più sostenibile dal punto di vista ambientale. Secondo il Programma delle Nazioni Unite per l'ambiente (UNEP), la Cina è stata il paese più importante in termini di investimento nelle energie rinnovabili. La Cina ha investito 127 miliardi di USD nel 2016, ovvero il 45% del totale globale. Le energie solare ed eolica hanno assorbito la maggior parte di questo investimento, rispettivamente il 68% e il 29%. Pechino ha anche fornito sussidi per promuovere auto ibride e veicoli elettrici. Sono state anche rafforzate le normative sulle industrie inquinanti, con alcune fabbriche tenute a migliorare i loro sistemi di filtrazione per ridurre il rilascio di inquinanti atmosferici e idrici. Altre fabbriche hanno visto limitazioni ai loro tempi di operatività con chiare implicazioni per la produzione industriale complessiva.

Conclusioni

I modelli macroeconomici tradizionali corrono il rischio di sopravvalutare la potenziale crescita globale non tenendo adeguatamente conto dei vincoli imposti dalle risorse naturali e dal rischio climatico. I vincoli diretti posti dalla disponibilità limitata di combustibili fossili sono stati parzialmente superati con l'aumento dell'offerta in Nord America e la più ampia innovazione nelle tecniche di estrazione. Tuttavia, come abbiamo illustrato, col tempo potrebbe diventare evidente che nel superare i vincoli sui combustibili fossili abbiamo aumentato i rischi e i vincoli in altre aree delle risorse naturali. Questi vanno dall'impatto più graduale del cambiamento climatico sul degrado ambientale e sulla sicurezza alimentare a "incidenti" climatici più improvvisi legati al riscaldamento globale, che possono avere un impatto immediato e significativo sull'attività economica.

Le implicazioni per analisti e investitori sono di ampia portata. A livello macroeconomico, l'aumento del rischio climatico implica una previsione più moderata per la crescita globale. Si verificano anche potenziali conseguenze per la distribuzione di tale crescita e il rischio associato alla crescita in alcuni paesi, non da ultimo perché i flussi migratori saranno influenzati quando gli individui tenteranno di fuggire dalle aree a stress climatico.

Gli investitori, infine, devono anche considerare le implicazioni per la politica e la regolamentazione dato che le autorità politiche rispondono alle pressioni per migliorare il benessere oggi e garantire la prosperità per le generazioni future. Le loro scelte comporteranno compromessi il cui impatto economico sarà difficile da discernere.Gli investitori, infine, devono anche considerare le implicazioni per la politica e la regolamentazione dato che le autorità politiche rispondono alle pressioni per migliorare il benessere oggi e garantire la prosperità per le generazioni future. Le loro scelte comporteranno compromessi il cui impatto economico sarà difficile da discernere.

1 I dati provengono dall'Organizzazione internazionale di costruttori di veicoli a motore e si riferiscono al 2015.