Tre motivi per considerare l'investimento in azioni cinesi di classe A

Nonostante quella cinese sia una delle economie più grandi e in più rapida crescita al mondo, riteniamo che l'esposizione degli investitori alle azioni cinesi, in particolare a quelle onshore, sia insufficiente.

Abbiamo riscontrato che l'esposizione totale dell'investitore internazionale medio alla Cina è del 4,6% del patrimonio totale1 . È probabile che gran parte di questa percentuale riguardi le azioni cinesi offshore attraverso strategie azionarie dei mercati emergenti per le quali viene utilizzato come benchmark l'indice MSCI EM. Mentre la Cina rappresenta circa il 34% dell'indice MSCI EM, il peso delle azioni cinesi onshore (azioni cinesi di classe A) è solo del 5% circa.

Tuttavia, a giudicare dai precedenti esempi di Taiwan e Corea, prevediamo che le azioni cinesi onshore continueranno a crescere negli indici globali.

1. Riteniamo che le azioni cinesi onshore possano offrire rendimenti single-digit elevati nei prossimi 10-15 anni

Nelle nostre Long-Term Capital Market Assumptions del 2023, abbiamo portato le nostre previsioni dal 6,6% al 9,5% per quanto riguarda la valuta locale e in dollaro USA dall'8,2% (6,9% in Euro) all'11,8% (9,7% in Euro)2. Queste percentuali sono superiori alle nostre previsioni di rendimento delle azioni dei mercati emergenti e sviluppati.

Manteniamo gli aggiustamenti dello scorso anno per riflettere il miglioramento del mix settoriale del mercato azionario cinese verso i settori della tecnologia e dei consumi, con margini più elevati. Tuttavia questa spinta è parzialmente annullata da una penalizzazione delle valutazioni dovuta ai continui rischi regolamentari che caratterizzano il segmento corporate del paese. Quest'anno anche la valuta è in notevole vantaggio, in particolare rispetto al dollaro USA.

Di seguito sono riportati alcuni dei fattori chiave che potrebbero influenzare ulteriormente le nostre proiezioni a lungo termine per gli attivi cinesi: il ritmo delle riforme strutturali, le politiche volte a riequilibrare efficienza ed uguaglianza nell'economia, la liquidità e il contesto esterno.

2. Le azioni cinesi onshore offrono chiari vantaggi di diversificazione

Le azioni cinesi onshore (azioni di classe A) hanno storicamente avuto una bassa correlazione con altri attivi, offrendo agli investitori opportunità di diversificazione del portafoglio potenzialmente interessanti. È probabile che le correlazioni aumenteranno con l'aumento della partecipazione degli investitori esteri nel mercato cinese; tuttavia, riteniamo che le correlazioni rimarranno basse rispetto agli attivi dei mercati sviluppati, dati i diversi cicli economici e politici della Cina. Con la probabile accelerazione della crescita nel 2023, riteniamo che la Cina potrebbe ancora una volta discostarsi dal ciclo economico globale.

Molti investitori non fanno distinzione tra azioni offshore (azioni H quotate a Hong Kong e ADR quotate negli Stati Uniti3), che sono più correlate ai mercati globali, e azioni onshore di classe A. Il 2021 ci ha ricordato chiaramente che questi mercati possono divergere. Le azioni offshore sono state colpite dalle preoccupazioni in merito al delisting forzato degli ADR (raramente le azioni onshore prevedono ADR) e dal cambiamento normativo che ha avuto un impatto principalmente sui titoli offshore a mega capitalizzazione. Al contrario, le azioni onshore hanno prodotto rendimenti positivi, anche se più modesti rispetto alle azioni globali, dato che la Cina ha ridotto lo stimolo. Quindi, nell'ultimo trimestre del 2022, le azioni cinesi onshore hanno sottoperformato rispetto all'MSCI Chinadi circa il 10%, poiché le azioni offshore hanno risposto in modo più positivo al sostegno politico per i settori immobiliare e tecnologico e alla prospettiva di una fine della politica zero-Covid.

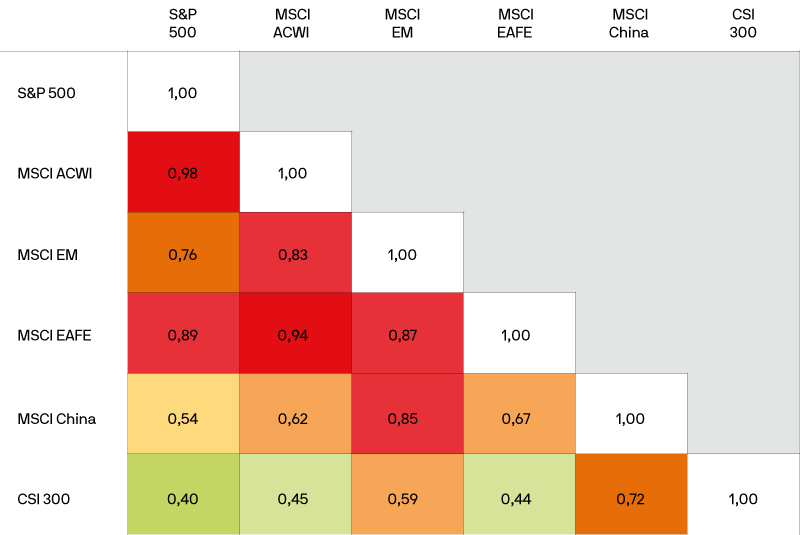

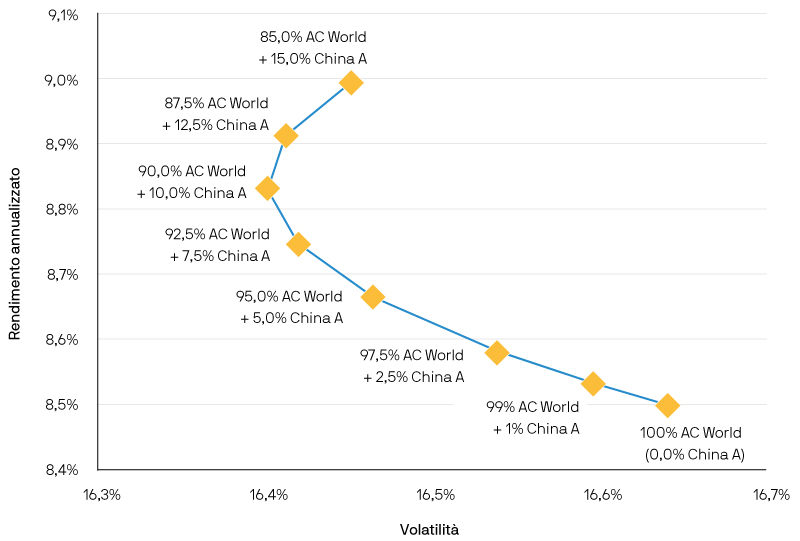

Figura 1: Le azioni cinesi in classe A offrono agli investitori opportunità di diversificazione

Correlazione tra azioni A e azioni globali

Frontiera efficiente

Indice MSCI All Country World e A-Shares cinesi

Fonte: MSCI, J.P. Morgan Asset Management; (sinistra) FactSet, China Securities Index, Standard & Poor’s. Le correlazioni si basano sui dati mensili del rendimento del prezzo in dollari statunitensi per il periodo dal 31/01/2008 al 31/1/2023. I rendimenti della frontiera efficiente e la volatilità si basano sulle proiezioni delle Long-Term Capital Market Assumptions 2023 di J.P. Morgan Asset Management. Guide to China. Dati aggiornati al 31 gennaio 2023.

Abbiamo modellato le proiezioni di rendimento delle azioni cinesi, la loro correlazione con altri mercati e il rischio di volatilità sulla base di dati storici. Un'allocazione dedicata alle azioni di classe A fino al 10% in più rispetto alle attuali posizioni del benchmark si tradurrebbe in un portafoglio più ottimizzato con una frontiera efficiente migliorata, il che significa che gli investitori in azioni di classe A possono aspettarsi rendimenti più elevati per ogni dato livello di rischio aggiuntivo. In altre parole, con le correlazioni azionarie globali elevate, non avere un'adeguata esposizione onshore può rappresentare un costo di opportunità in termini di diversificazione del portafoglio*.

3. Le azioni onshore forniscono esposizione all'economia cinese sempre più guidata dai consumi

Il mercato azionario cinese si sta spostando verso settori che stanno traendo vantaggio dalla sua transizione verso un'economia maggiormente orientata ai consumi e all'innovazione e lontano da settori che dipendono maggiormente dagli investimenti e dalle esportazioni. I settori che beneficiano della trasformazione economica della Cina includono beni di consumo, tecnologia, assistenza sanitaria e produzione di fascia alta. Prevediamo che questi cambiamenti continueranno, offrendo potenzialmente agli investitori in azioni di classe A cinesi una maggiore esposizione a questi settori ad alta crescita rispetto ai mercati emergenti in generale.

L'indice MSCI China A offre inoltre un'esposizione notevolmente maggiore ai titoli a bassa e media capitalizzazione che in genere riguardano l'economia nazionale, con oltre il 20% in società con una capitalizzazione di mercato inferiore a 5 miliardi di dollari, rispetto a una percentuale inferiore al 10% sia dell'MSCI China che dell'MSCI EM. Questo significa che sono maggiormente al riparo dalle tensioni tra Stati Uniti e Cina e meno soggetti agli interventi normativi cinesi che hanno preso di mira società a mega capitalizzazione generalmente quotate offshore.

Conclusioni

Il mercato onshore cinese offre opportunità di investimento significative e sempre più modi per accedervi. Il JPM China A Research Enhanced Index Equity (ESG) ETF (JREC) offre esposizione alle azioni cinesi onshore sfruttando approfondimenti specifici sui titoli con caratteristiche simili a quelle degli indici e una solida gestione del rischio. Come esploreremo nel nostro prossimo documento "I benefici della azioni cinesi di classe A per gli investitori attivi", le azioni cinesi di classe A sono vaste, liquide e inefficienti, e costituiscono un ambiente fertile per gestori con risorse adeguate e attrezzati per gestire i rischi ambientali, sociali e di governance (ESG).

Conclusioni

Il mercato onshore cinese offre opportunità di investimento significative e sempre più modi per accedervi. JPM China A Research Enhanced Index Equity (ESG) ETF offre esposizione alle azioni cinesi onshore sfruttando approfondimenti specifici sui titoli, mantenendo caratteristiche simili a quelle dell’indice e una solida gestione del rischio. Come approfondiamo nell’articolo "I benefici della azioni cinesi di classe A per gli investitori attivi", le azioni cinesi di classe A sono vaste, liquide e inefficienti, e costituiscono un ambiente fertile per gestori con risorse adeguate e attrezzati per gestire i rischi ambientali, sociali e di governance (ESG).

*Le previsioni non sono un’indicazione affidabile della performance futura. La diversificazione non garantisce rendimenti positivi e non elimina il rischio di perdite.

1 Fonte: J.P. Morgan Asset Management; (sinistra) CEIC, Banca popolare cinese, Borsa di Shanghai, Borsa di Shenzhen; (destra) Bloomberg, MSCI, Banca mondiale. La quota del PIL dei mercati emergenti si riferisce al 2020 ed è calcolata come PIL nominale cinese in dollari USA come percentuale di tutti i mercati emergenti all’interno dell’indice MSCI ME e come percentuale del PIL globale. La quota della capitalizzazione di mercato EM si riferisce al 2020 ed è calcolata come capitalizzazione di mercato cinese delle aziende nazionali quotate come percentuale della capitalizzazione di tutti i Mercati Emergenti di aziende nazionali quotate all’interno dell’indice MSCI EM e come percentuale della capitalizzazione di mercato globale. *Attualmente, un fattore di inclusione dell’indice (IIF) del 20% viene applicato a China A Large Cap, ChiNext Large Cap e China A Mid Cap (comprese le azioni ChiNext ammissibili) negli indici MSCI ACWI e MSCI EM. L’inclusione di azioni A al 100% è mostrata a solo scopo illustrativo. Guida alla Cina. I dati sono aggiornati al 31 ottobre 2021.

2Le previsioni non sono un’indicazione affidabile della performance futura.

3 ADR: ricevuta di deposito americana, azione di una società estera denominata in dollari USA quotata su borse valori statunitensi.

09td222202115331