Implementazione della copertura valutaria

J.P. Morgan Asset Management offre classi di azioni con copertura valutaria per molti dei propri Exchange Traded Fund (ETF) al fine di aiutare gli investitori ad attutire l’impatto delle oscillazioni dei cambi sugli investimenti.

La copertura valutaria è una disciplina complessa e richiede esperienza per poter arrivare stabilmente a ottimi risultati. In J.P. Morgan Asset Management, la copertura valutaria è gestita da un team interno di professionisti degli investimenti con solide competenze.

Con masse in gestione pari a USD 395 miliardi (al gennaio 2020), il nostro team di gestione valutaria è tra i più grandi a livello mondiale e annovera alcuni dei massimi esperti nel campo delle strategie di copertura valutaria.

In sintesi

- Le coperture valutarie possono ridurre il rischio di cambio nei portafogli regionali o globali, tuttavia non è possibile conseguire una copertura perfetta.

- Esistono diversi modelli di copertura per attutire il rischio di cambio. Per le classi di azioni ETF con copertura valutaria, usiamo un approccio corretto per la soglia di tolleranza*.

- La copertura corretta per la soglia di tolleranza può fornire una protezione più efficace rispetto ad una copertura statica mensile, soprattutto nelle fasi di volatilità, offrendo al contempo costi inferiori rispetto alle coperture statiche giornaliere.

- Le performance delle classi di azioni che utilizzano coperture corrette per la soglia di tolleranza possono discostarsi da quelle dei benchmark con coperture mensili.

Aiutiamo gli investitori a ridurre al minimo il rischio di cambio

La copertura valutaria può contribuire a ridurre l’impatto delle oscillazioni dei tassi di cambio sulle performance di un ETF quando la valuta o le valute degli attivi sottostanti sono diverse dalla valuta d’elezione dell’investitore.

Tuttavia, non è possibile conseguire una copertura valutaria perfetta all’interno di un portafoglio. Poiché i mercati sono in continua evoluzione, è praticamente impossibile allineare costantemente le coperture valutarie ai valori degli attivi sottostanti; inoltre, i costi operativi e l’effetto dei differenziali di tasso d’interesse incidono sul valore della classe di azioni coperta.

Il compito dei provider di ETF è implementare una strategia di copertura che attenui in maniera ottimale il rischio di cambio nelle classi con copertura, al contempo riducendo al minimo i costi di transazione e operativi associati alla stessa.

Copertura valutaria per fondi indicizzati ed ETF

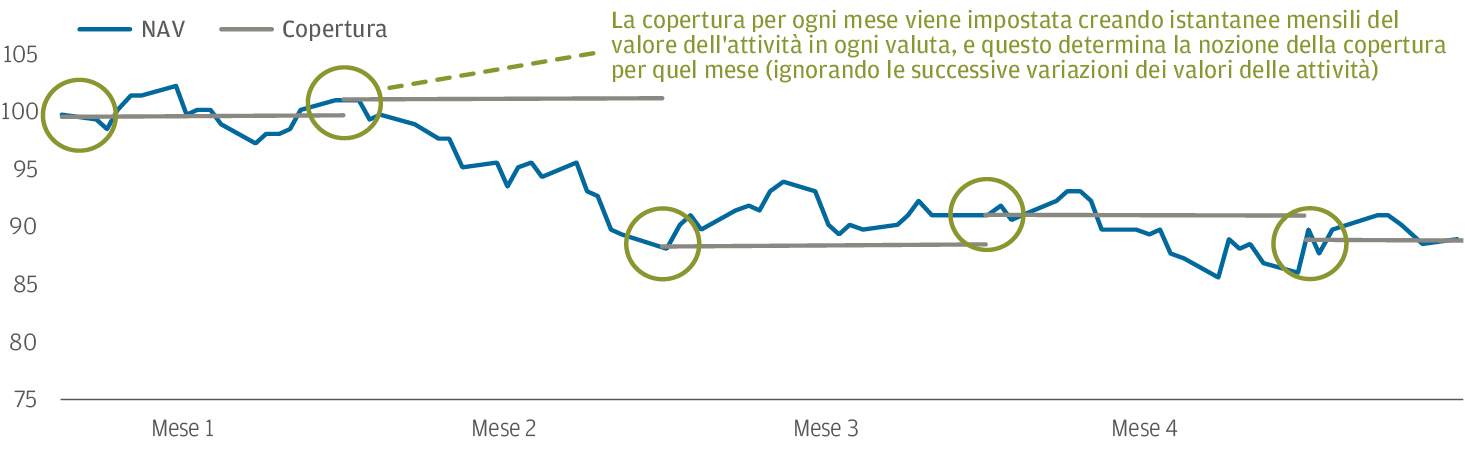

Alcuni gestori di fondi indicizzati e di ETF impiegano un metodo di copertura statico mensile nelle loro classi di azioni con copertura valutaria.

Nel modello di copertura statico mensile, l’ultimo giorno lavorativo di ogni mese viene scattata un’istantanea del valore degli attivi in portafoglio in ciascuna valuta. Tale importo viene poi utilizzato per determinare il valore delle coperture per il mese successivo.

Fonte: J.P. Morgan Asset Management. A scopo esclusivamente illustrativo.

La copertura statica mensile è un metodo economico e sistematico allineato ai benchmark con coperture mensili. Tuttavia, poiché le coperture vengono ridefinite solo una volta al mese, questo modello ignora le successive variazioni di valore degli attivi sottostanti. Viceversa, la copertura statica giornaliera elimina una maggiore quantità di rischio valutario, ma comporta maggiori costi operativi.

Il metodo di gestione valutaria di J.P. Morgan Asset Management per gli ETF UCITS

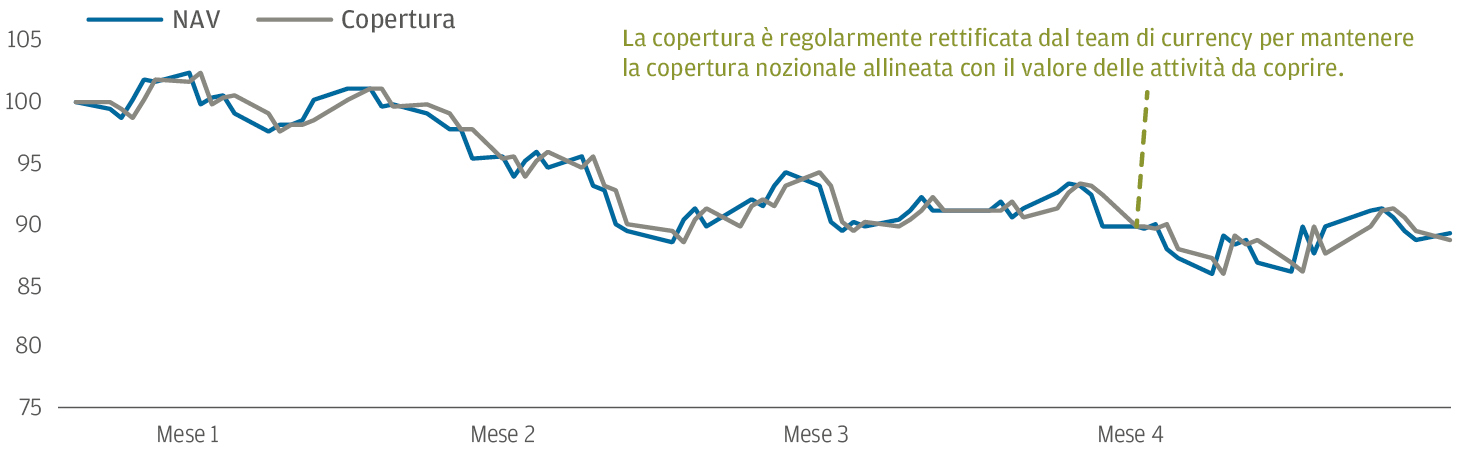

Al fine di attenuare il rischio di cambio negli ETF con copertura, abbiamo adottato il modello della copertura corretta per la soglia di tolleranza.

Le coperture valutarie vengono regolarmente ricalibrate dal nostro team ogniqualvolta i coefficienti di copertura violano le soglie prefissate. Questo approccio aiuta a mantenere il valore nozionale delle coperture allineato con quello degli attivi coperti al variare dei valori di mercato.

Fonte: J.P. Morgan Asset Management. A scopo esclusivamente illustrativo.

La copertura corretta per la soglia di tolleranza fornisce una protezione valutaria accurata a chi investe in ETF, a fronte di costi operativi inferiori a quelli delle coperture statiche giornaliere. Rispetto alle coperture statiche mensili, tuttavia, i costi operativi tendono ad essere maggiori, pur rimanendo generalmente contenuti. La copertura corretta per la soglia di tolleranza riduce il rischio che eventuali posizioni rilevanti coperte in eccesso o in difetto e non rettificate incidano sulla performance delle classi di azioni con copertura valutaria.

Ciò nonostante, la performance può discostarsi da quella di molti benchmark di ETF con copertura mensile, le cui coperture vengono di norma ridefinite almeno una volta al mese.

Cosa sono i coefficienti di copertura?

Per conseguire un coefficiente di copertura del 100%, il valore dei derivati impiegati per coprire l’esposizione valutaria di un portafoglio dovrebbe corrispondere al valore nozionale degli attivi in portafoglio. Se il valore degli attivi in portafoglio aumenta, il coefficiente di copertura diminuisce e il portafoglio risulterà coperto in misura insufficiente. Se, viceversa, il valore degli attivi in portafoglio diminuisce, il coefficiente di copertura aumenta e il portafoglio sarà coperto in eccesso.

Se i coefficienti di copertura diventano eccessivi, vi è il rischio che l’impatto sulla performance di una classe di azioni coperta si rifletta anche su un’altra classe di azioni dello stesso fondo. Le misure normative obbligano i provider di ETF a mantenere i coefficienti di copertura all’interno di un intervallo di tolleranza del 95-105%, e ciò rende la copertura corretta per la soglia di tolleranza il modello ideale per molti ETF.

Costi separati

Tutte le spese e gli oneri sostenuti nel processo di copertura saranno addebitati pro quota a tutte le classi di azioni con copertura denominate nella stessa valuta disponibili per lo stesso ETF. I costi sono dunque tenuti ben distinti e vengono sostenuti solo dai sottoscrittori delle classi di azioni con copertura valutaria.

Il giusto equilibrio tra precisione e costo

Riteniamo che il nostro metodo di copertura valutaria sia il più appropriato per la nostra gamma di strategie ETF UCITS.

La copertura corretta per la soglia di tolleranza necessita di un numero sensibilmente inferiore di operazioni rispetto al modello di copertura statica giornaliera, in quanto le coperture vengono ridefinite solo in caso di superamento delle soglie di copertura. Inoltre, la copertura corretta per la soglia di tolleranza offre una maggiore precisione rispetto al metodo della copertura statica mensile, soprattutto durante le fasi di volatilità.

Strategie di copertura valutaria

Copertura statica mensile

La ridefinizione mensile riduce i costi operativi.

Compatibile con le metodologie adottate da molti indici, il che può ridurre il tracking error.

Una copertura imperfetta può lasciare gli investitori esposti a un rischio di cambio inatteso.

Copertura statica giornaliera

La ridefinizione giornaliera fa salire i costi operativi.

Compatibile con le metodologie adottate da molti indici, il che può ridurre il tracking error.

La ridefinizione giornaliera contiene al minimo il rischio di cambio, tuttavia i costi operativi elevati possono più che controbilanciare i vantaggi.

Copertura corretta per la soglia di tolleranza

Le coperture vengono ridefinite ogniqualvolta il coefficiente di copertura raggiunge una soglia predeterminata, con costi operativi conseguentemente inferiori rispetto alle coperture giornaliere.

Per i fornitori di indici è difficile inglobare questa tecnica nelle loro metodologie, e ciò può far aumentare il tracking error.

Viene eliminata una maggiore quantità di rischio valutario rispetto alla copertura mensile a fronte di costi operativi inferiori a quelli delle coperture giornaliere.